Счет-фактура с НДС 5 процентов

Порядок, условия применения 5 % с 2025 г. для упрощенцев

5 процентов - одна из пониженных ставок УСН, предназначенных для ИП, юрлиц на УСН. Применяют ее упрощенцы:

1. С 2025 г. на следующих условиях:

- если доход за весь 2024 г. больше 60, но меньше 250 млн р.;

- если с 2025 г. действовало высвобождение от НДС, но затем на протяжении 2025 г. доход превысил 60, но не достиг 250 млн р.

2. С 2026 года:

- если выручка за 2025-й больше 20 млн., но меньше 250 млн. рублей;

- если в течение 2026 года выручка достигла 20 млн., но не превысила 250 млн. рублей.

3. С 2027 года: при выручке за 2026-й (либо полученной в течение 2027-го) от 15 млн. до 250 млн. рублей.

4. С 2028-го и в последующие годы — при выручке от 10 до 250 млн. рублей (по итогам предыдущего года или в текущем году).

Отметим, что с 2026 года к указанному лимиту в 250 млн. рублей применяется коэффициент-дефлятор. В 2026-м году — 1.09 (то есть, лимит фактически равен 272,5 млн. рублей). На 2027 и 2028 годы будут определены новые дефляторы, они пока неясны.

ИП, юрлицо на УСН, у которых доход превысил то или иное значеие нижнего порога (20, 15, 10 млн. рублей), могут изначально выбрать вместо 5 % общую ставку - 22% с 2026 года (10 %, 0 %)!

Статья по теме: Как перейти на НДС 22 процента: что делать в переходный период Переход на НДС 22 процента – это системное изменение, которое требует от бизнеса активной подготовки уже в 2025 году. Чтобы избежать потерь, споров с контрагентами и ошибок в отчетности, необходимо заранее проработать договоры, учетные системы и ценообразование. В этой статье – план действий для безопасного перехода. ПодробнееВыбор, применение ставки НДС 5 % требует соблюдения ряда требований, а именно:

- ставка 5 % не разрешает принимать входной налог к вычету, в отличие от общих ставок;

- ставки 5% и 7% вместе применяются 12 последовательных кварталов, или пока налогоплательщик не получит доход свыше 450 млн руб. (при превышении этого значения прекращается применение УСН, предприятие переходит на ОСНО).

Эксперты "КонсультантПлюс" подготовили образец заполнения счета-фактуры при НДС 5%. Получите пробный доступ к справочно-правовой системе и ознакомьтесь с документом.

Перечисленные требования имеют значение при оформлении счетов-фактур с НДС 5 процентов. Данная ставка (5 %) не применяется (даже если эту ставку выбрал упрощенец), когда речь идет о ввозе товаров на территорию России (в т. ч. из стран ЕАЭС) и когда налог рассчитывает покупатель, признанный налоговым агентом НДС.

Применять 5 % выгодно, когда основные покупатели - физлица (те, кто не платит НДС). Этот вариант выбирают упрощенцы, у которых преобладает доля расходов без НДС.

О выборе 5 %, утрате права на эту ставку сообщать никому не нужно. Данную информацию ИФНС узнает из декларации по НДС, предоставленной плательщиком на УСН!

Когда и как выставляют счета-фактуры упрощенцы, а когда не выставляют

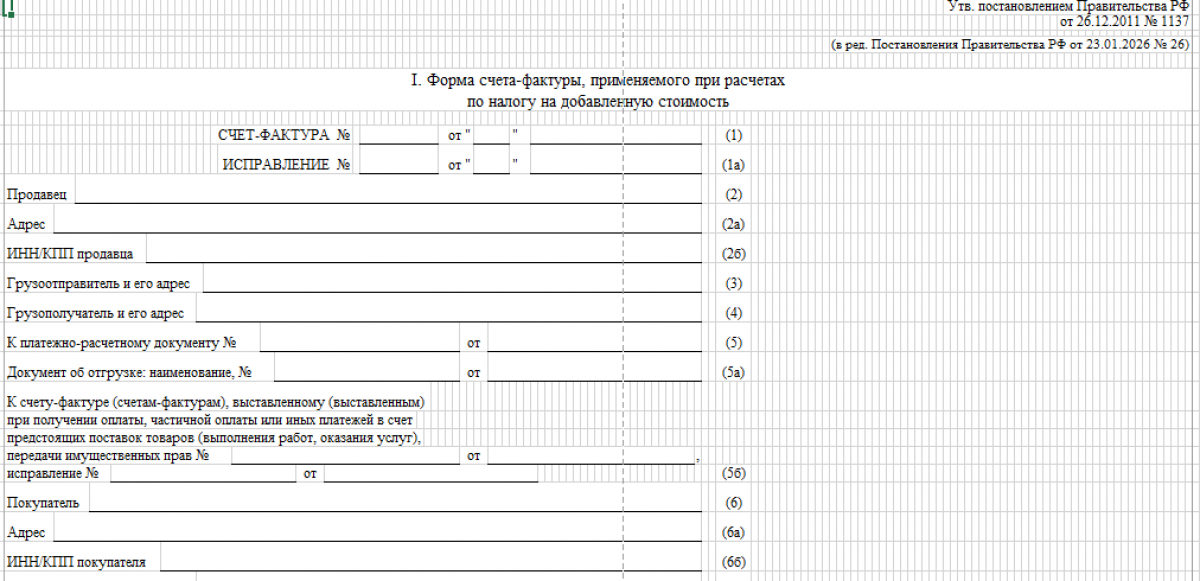

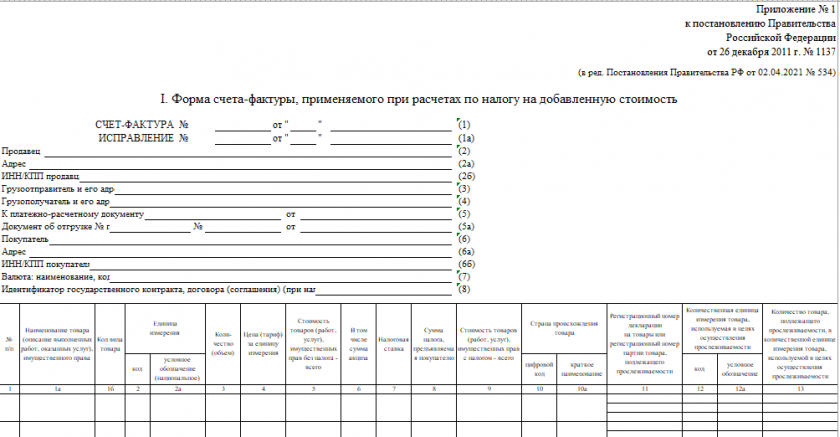

По общим правилам плательщик НДС оформляет счета-фактуры в электронном виде либо на бумаге. В 2025-2026 годы, если законом не будет установлено иного - по форме из постановления Правительства № 1137 от 26.12.2011 (послед. ред. - 29.10.2024):

Бланк по теме: Счет-фактура

Счет-фактура

Каждый счет-фактура подлежит составлению в двух экземплярах: один для упрощенца-составителя, второй - для покупателя (получателя услуг, работ). Свой экземпляр упрощенец должен зарегистрировать в книге продаж. После завершения квартала сведения из нее он должен отобразить в декларации (разд. 9). В книге покупок упрощенцы фиксируют в установленных случаях данные по поступающим, корректировочным, авансовым счетам.

Как при УСН вести книгу покупок и книгу продаж, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет регистрации в справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Чтобы разобраться, нужен ли счет-фактура при НДС 5 процентов и когда именно, обратимся к собранным в таблице сведениям:

|

Когда упрощенцу нужно выставлять счет |

Когда упрощенцу не нужно выставлять счет |

Если ИП, юрлицо на УСН не платит НДС (высвобождены) |

|

Получая аванс в счет отгрузки продукции (выполнения работ либо услуг); на протяжении 5 кал. дн. с даты такой отгрузки (выполненных работ, услуг). |

Получатель продукции, работ либо услуг - физлицо; при совершении операций, не облагаемых НДС, и операций, высвобожденных от налога (ст. 146, 149 НК); при получении аванса, если отгрузка запланирована на тот же квартал |

Никакие счета-фактуры выставлять не требуется. |

Как оформлять счет-фактуру по ставке 5 %

Правила заполнения действующей формы счета-фактуры тоже утверждены ПП № 1137 в послед. ред. от 29.10.2024. Оформляя счет-фактуру на УСН, нужно (выделим основное!):

- отобразить ставку НДС (гр. 7), которую применяет упрощенец, и исчисленный по ней налог (гр. 8);

- при предоплате (авансе) - отобразить факт предоплаты в гр. 1 и указать общую сумму предоплаты в гр. 9;

- при выставлении счета по услугам - придерживаться общих правил, но отдельные строки (графы), не относящиеся к конкретной ситуации, опускать, не заполняя.

Примеры:

- Прочерк проставляется по строке, предназначенной для указания данных о грузополучателе и грузоотправителе, так как отгрузка по факту не производится (попросту не предусмотрена).

- Отметка «Без акциза» проставляется в соответствующих случаях (когда акцизы не установлены).

Подписать заполненный бланк счета-фактуры по ставке НДС 5 % должен, как обычно, главбух и глава организации либо ИП.

Принцип заполнения счета-фактуры в 2025-2026 годах на примерах

Рассмотрим два общих вопроса: выставление счета при полной оплате товара и особенности его заполнения. Для примера возьмем условные данные.

Как определить налоговую сумму, исходя из ставки 5 %

Допустим, компания на УСН в 2025 г. продавала ручки сувенирные по цене 300 р. за штуку. С 2026 г. она стала плательщиком НДС по ставке 5 %. Поэтому с 2026 г. цена одной сувенирной ручки возросла на 5 %, т. е. на 15 рублей (сумму НДС). Теперь цена каждой сувенирной ручки с учетом налога составляет 315 рублей.

Соответственно, продавец - компания на УСН при оформлении счета-фактуры должна указать ставку 5 % и сумму налога за все реализованные ручки. Помимо этого, зарегистрировать оформленный счет в книге продаж.

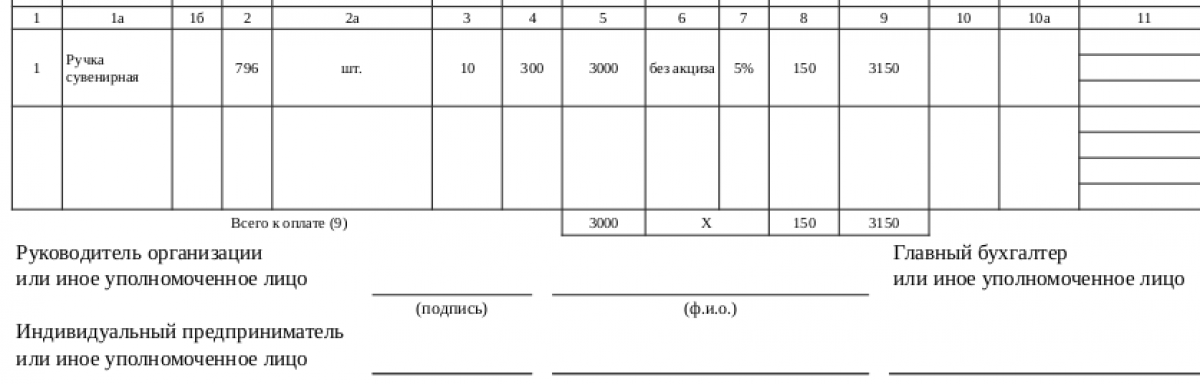

Пример заполнения счета-фактуры 5 % при полной оплате товаров

Компания на УСН (плательщик НДС 5 %) продала 10 сувенирных ручек за 3 000 р., а с учетом НДС 5 % - 3150 р. (НДС = 150 р.). Заполняя бланк счета-фактуры, продавец на УСН в табличной части указал:

- название товара (ручка сувенирная);

- код единицы измерения - 796;

- число проданных ручек - 10 (штук);

- цену за одну ручку - 300 р.;

- цену за 10 проданных ручек - 3 000 р.;

- применяемую ставку НДС - 5 %;

- сумму налога, предъявленную покупателю, - 150 р.;

- стоимость всех ручек вместе с НДС - 3150 р.

Образец заполнения таблицы в данном случае будет таким:

Скачать

СкачатьИтоги

Предприниматели и юрлица на УСН, выбрав ставку НДС 5 процентов, счет-фактуру выставлять обязаны при продаже товаров (выполнении работ, услуг). В 2025-2026 годахприменяется форма счета и правила ее заполнения, утв. ПП № 1137. Оформлять ее следует на протяжении 5 кал. дн. со дня отгрузки товаров (выполнения услуг либо работ), а также при получении аванса в счет этой отгрузки (выполнения). При высвобождении от НДС (если доходы меньше нижнего лимита — 20 млн. рублей в 2026 году, в 2027 и 2028 — 15 и 10) счета выставлять упрощенцам не требуется.