Уведомление о переходе на НДС 5 процентов

Как происходит переход с одной ставки НДС на другую

Ситуацию, связанную с обязательным введением НДС для всех упрощенцев с 2025 г. не раз разъясняла налоговая служба на своем портале. Найти эти разъяснения не сложно, но наиболее полно они представлены в Методических рекомендациях из письма ведомства № СД-4-3/11815@ от 17.10.2024. Здесь, помимо прочего, оговариваются условия применения специальных, пониженных ставок 5 и 7 %, случаи, когда они не применяются.

Плюсы и минусы применения пониженных ставок НДС 5 и 7 % для организаций и ИП на УСН подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет регистрации в справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Руководствуясь данными разъяснениями, выделим основные правила применения 5 %:

1. Все упрощенцы начиная с 2026г. признаются плательщиками НДС, но обязанность по уплате налога образуется не у всех. Платить его должны ИП, юрлица на УСН, у которых:

- доход за 2025 г. превысил 20 млн р. - тогда платить НДС начинают с 2026 г.;

- совокупный доход в одном из месяцев 2026 г. достигает 20 млн р. - тогда платить НДС начинают с месяца 2026 г., который идет вслед за месяцем, в котором доход превысил этот порог.

2. Как только у упрощенца появилась обязанность по уплате НДС, он может сам выбрать ставку, по которой будет рассчитывать налоговую сумму к уплате:

- 5 % - пониженную ставку, применять которую можно при годовом доходе от 20 до 272,5 млн р.;

Уведомление о переходе на 5 НДС либо иную ставку при этом никуда подавать не нужно!

- 22 % (10, 0) - общую ставку для годового дохода 20-490,5 млн р., предусматривающую право на вычет НДС, чего не допускает ни одна пониженная ставка;

- 7 % - еще одну пониженную, выбрать которую можно, когда совокупный доход превысит порог 272,5 млн, но не будет больше 490,5 млн р.

Пониженные ставки (5 и 7 %) нельзя выбрать для ввоза товаров в Россию (из ЕАЭС), а также если налог исчисляет налоговый агент (покупатель) на УСН!

3. Если плательщик НДС выбирает пониженную ставку 5 либо 7 %, то применять ее он должен минимум 3 года. Отсчитывать этот срок нужно с первого периода, за который плательщик подает декларацию НДС. Под исключение попадают случаи, когда плательщик автоматом освобождается от ее применения, то есть когда годовой доход у него меньше 20 млн либо если, наоборот, он увеличился и превысил 490,5 млн р. и плательщик утратил право на УСН, должен перейти на ОСНО.

Данные правила действуют в 2025 г. и будут действовать в 2026 г. То есть по аналогии упрощенцы будут платить НДС, выбирать ставки и в последующих годах.

Как ИФНС узнает о переходе на 5 % и почему упрощенцу не нужно ее уведомлять

В своих разъяснениях ФНС обращает внимание на то, что упрощенцам отправлять в налоговую уведомление о применении НДС 5, 7 либо 22 (10, 0 %) не требуется. Избранную ставку и рассчитанную по ней налоговую сумму он должен указывать в первичке, счетах-фактурах, УПД, декларации по НДС.

ИФНС видит всю информацию о применяемых плательщиком ставках в декларации по НДС. Соответственно, о том, что упрощенец выбрал именно 5 %, она тоже узнает из декларации!

Таким образом, выбор, смена пониженных, общих ставок попросту не предполагает подачи уведомлений в ИФНС. Плательщик выбирает одну из них, утрачивает право на нее, переходит на иную - все эти действия будут видны в декларации.

К сведению налогоплательщиков

Обращаем внимание:

С 1 квартала 2025 г. нужно подавать декларацию НДС (по КНД 1151001) по обновленной форме из Приказа ФНС № ЕД-7-3/989@ от 05.11.2024!

Измененная версия декларации содержит ставки, применяемые упрощенцами (5 и 7 %, 5/105 % и 7/107 %). Они включены в Раздел 3 формы, где отображают расчет налогового платежа. Среди изменений, привнесенных в данную форму, отметим также добавление 9,09 и 16,67 % для маркетплейсов (когда товары ЕАЭС продают физлица). Все ставки, включая новые, перечисленные, указаны в данном разделе:

Строки для ставок 5 и 7 % появились также в Разделе 9 формы. В данную форму внесены изменения по необлагаемым операциям, касающиеся новых льгот и др.

Строки для ставок 5 и 7 % появились также в Разделе 9 формы. В данную форму внесены изменения по необлагаемым операциям, касающиеся новых льгот и др.

Сдать декларацию за 1 кв. 2026 г. нужно до 27.04.2026, за 2 кв. - до 27.07.2026, за 3 кв. - до 26.10.2026 (сроки указаны с учетом переносов)!

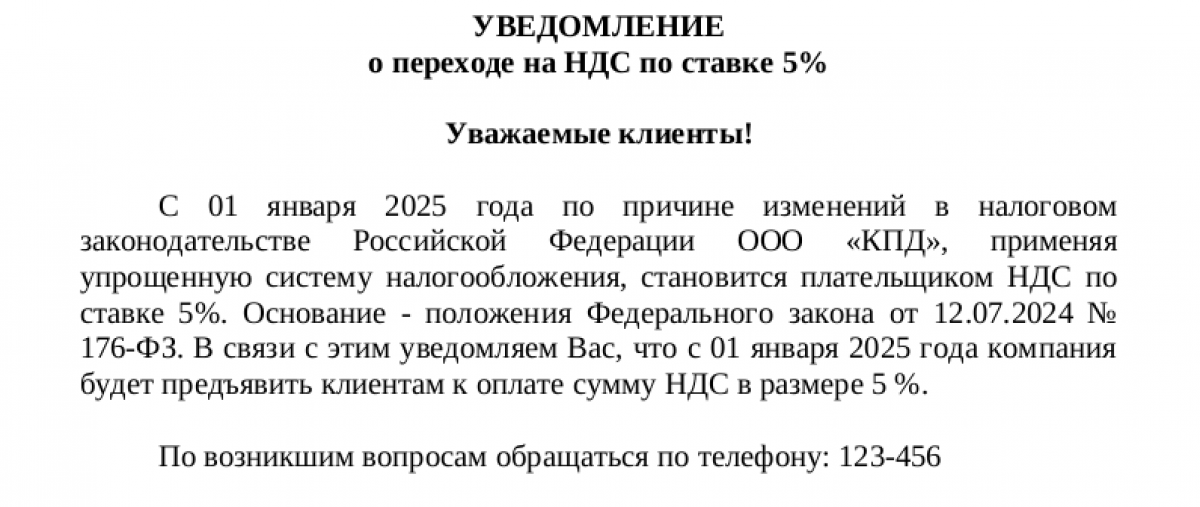

Как, в какой форме упрощенцу можно уведомить своих клиентов о переходе на 5 %

Новый статус (плательщик НДС), переход на пониженную либо иную ставку - существенное изменение в деятельности налогоплательщика, применяющего УСН. Составить уведомление о применении ставки НДС 5 процентов и отправить его своим клиентам (контрагентам) при желании либо необходимости он может, но не обязан. Обычно в таких случаях размещают сообщения, составленные в произвольной форме, на своем портале.

Составляя подобные сообщения, нужно доступно донести до читателей все произошедшие изменения. В объявлении обычно:

- указывают название, дату;

- сообщают о том, что, к примеру, с 01.01.2026 г. компания, применяя УСН, станет плательщиком НДС по ставке 5 %;

- ссылаются при этом на изменения законодательства РФ;

- обращают внимание на то, что по вышеуказанным причинам компания будет предъявлять клиентам к оплате НДС размером 5 %;

- просят обращаться по возникшим вопросам к конкретному специалисту, звонить по телефону и т. п.

Образец:

Скачать

Скачать Оформить аналогичное сообщение можно также в виде уведомления (письма, иное) на бумаге (в электронном виде), заверить подписью главы организации и отправить конкретному контрагенту. Этот вариант оповещения может потребоваться в ситуации, когда нужно привести документооборот в соответствие с требованиями закона, следует подписать допсоглашение по части НДС к основному договору и т. п. Тогда к перечисленным выше сведениям добавляют пункт о необходимости пописать допсоглашение, иную сопутствующую информацию.

Итоги

Налогоплательщик на УСН, который начинает платить НДС, применять 5 %, не должен составлять, отправлять уведомление о переходе на ставку НДС 5 в ИФНС. Порядок перехода этого не предусматривает, так как налоговая узнает об этом из декларации. Но налогоплательщик, если посчитает нужным, может сообщить об этом своим клиентам (контрагентам) любым доступным способом.