Новая форма счета-фактуры с 1 апреля 2025 и 2026 года

Кто должен формировать счета-фактуры

С начала 2026 года платить НДС обязаны не только организации на ОСНО, но и компании и ИП на упрощенной системе налогообложения, чей доход за год составляет более 20 миллионов рублей. Кроме того, обязанность по формированию счетов-фактур и уплате НДС в бюджет лежит на покупателях (в том числе на упрощенной системе налогообложения) у иностранных организаций, которые не стоят на учете в ИФНС России. При покупке товара у такой иностранной организации покупатель должен самостоятельно выделить из суммы покупки НДС, оформить счет-фактуру и уплатить налог в бюджет. Еще выписывают счета-фактуры посредники, работающие на любой системе налогообложения при покупке товаров или услуг для принципала, работающего с НДС, или продаже товаров или работ принципала с НДС.

Счет-фактура может быть оформлен на бумаге или в электронном виде.

Как выставляются электронные счета-фактуры, разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите демодоступ и бесплатно переходите в Готовое решение.

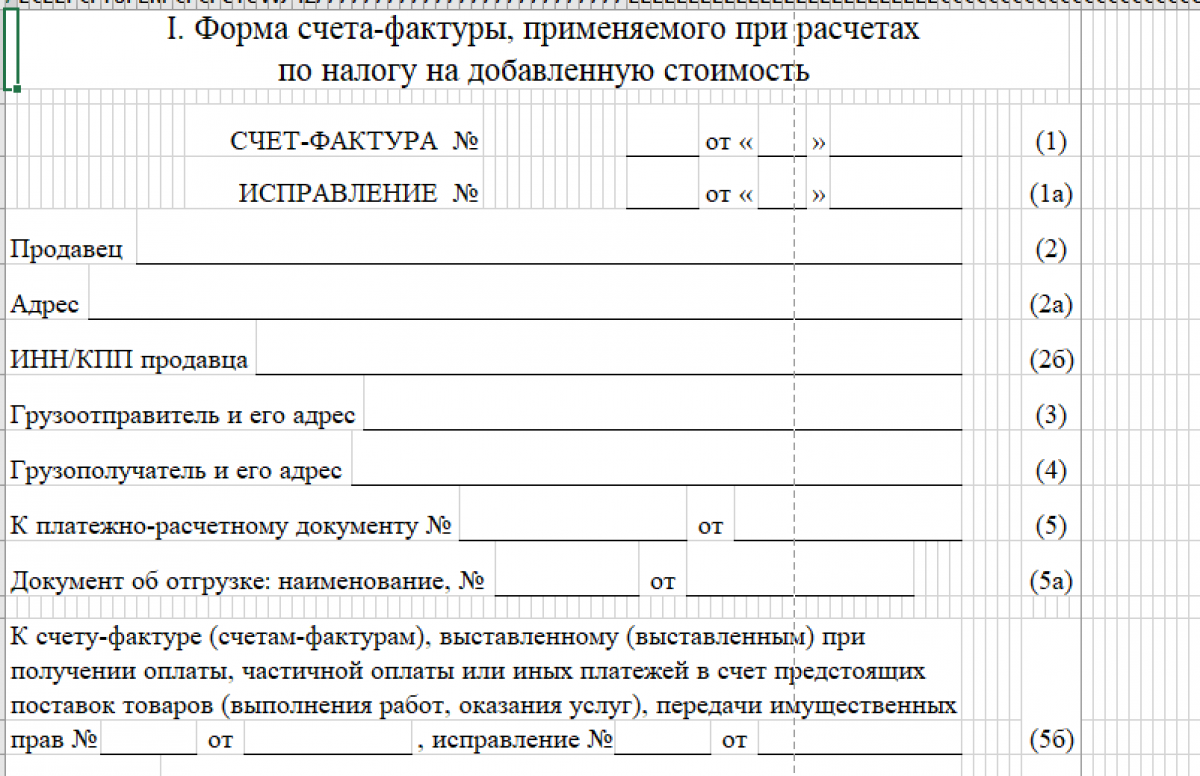

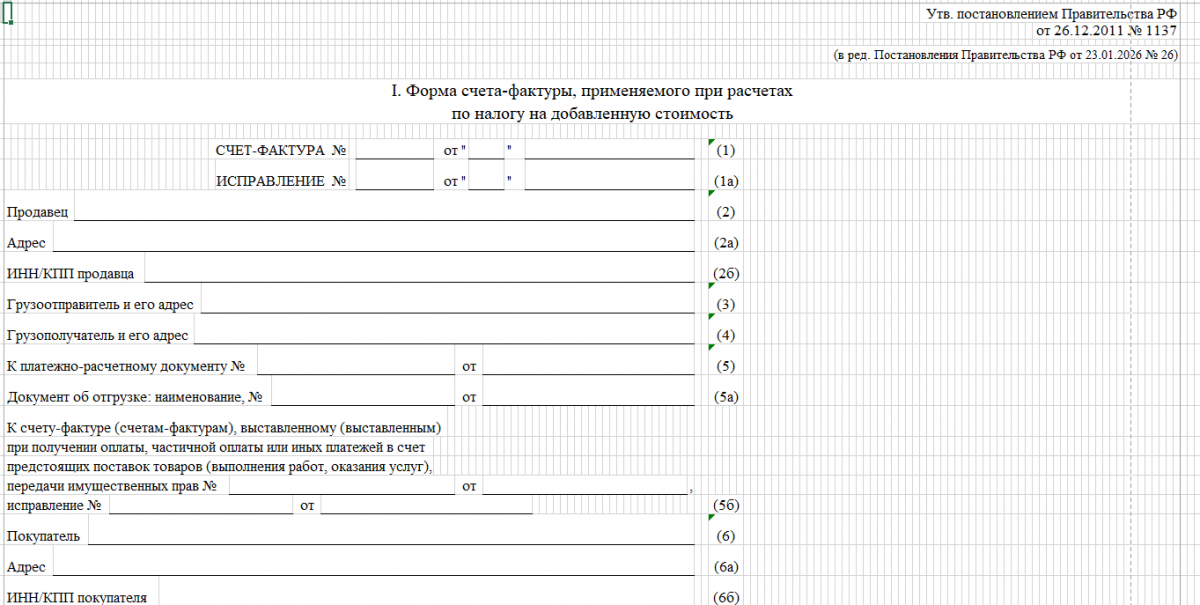

Бланк счета-фактуры, действующий в 2026 году

Обновленная форма счета-фактуры была принята Постановлением Правительства РФ от 26.12.2011 N 1137 (ред. от 23.01.2026) . Новый бланк действует с 01.04.2026.

Ранее с 01.04.2025 был обновлен лишь формат на 5.03 (Приложение № 1 к приказу ФНС № ЕД-7-26/970@ в ред. нового приказа № ЕД-7-26/1032@). Данный формат предусматривает возможность применения пониженных ставок для упрощенцев. До 31.03.2025 действовали оба формата: 5.01 и 5.03. Формат 5.01 применяется только налогоплательщиками, которые применяют стандартные ставки НДС. Упрощенцы с пониженными ставками НДС его применять не смогут.

Изменения и дополнения, внесенные в новую форму счета-фактуры с 1 апреля 2026 г., отличия от старого формата:

Бланк по теме: Новая форма счета-фактуры с 1 октября 2024 года- Обновлены налоговые ставки НДС, теперь в электронный документ можно вносить пониженные значения 5 и 7 %.

- Ранее в строке 5а указывались № п/п, номер и дата отгрузочного документа. В новой версии номер по порядку прописывать не нужно, но следует отображать наименование отгрузочного документа, на основании которого выставлен счет-фактура. Если отгрузочных документов несколько, следует перечислить данные каждого из них.

- добавлена строка 5б.

- Регистрационный номер партии товаров теперь может содержать от 25 до 29 символов, стоимость по объектам с РНПТ теперь имеет 2 знака поле запятой

- В новом столбце № 14 необходимо указать стоимость прослеживаемого товара (если таковой имеется) без учета НДС. Организации, не реализующие товары, подлежащие прослеживаемости, данный столбец не заполняют.

- При объединении счета-фактуры с первичными отгрузочными документами в строке 5а ставится отметка «тот же», повторять информацию из универсального передаточного документа не нужно.

Примечание: при оформлении счетов-фактур на бумаге новый формат используют с 1 января 2026 года. С апреля 2026 года должна применяться новая форма счета-фактуры. Новый формат утвержден Постановлением Правительства РФ от 26.12.2011 N 1137 (ред. от 23.01.2026)

Правила заполнения счета-фактуры с 01.04.2026

Счет-фактура представляет собой таблицу, состоящую из нескольких граф, в которые вносятся данные об организациях, покупателе и продавце, а также о стоимости полученного аванса/товара/услуг. Счет-фактура подписывается директором организации, уполномоченным лицом или ИП, также документ должен быть завизирован подписью главного бухгалтера.

Счета-фактуры подлежат регистрации в налоговых регистрах. Например, у покупателей – это книга покупок. В этом случае право на налоговый вычет подтверждается у покупателя. У продавца в это время идет начисление налога к уплате в бюджет.

О нюансах заполнения счета-фактуры подробно рассказали эксперты «КонсультантПлюс». Если у вас нет регистрации в справочно-правовой системе, получите демодоступ и бесплатно переходите в Готовое решение.

Счет-фактура должен быть сформирован в течение 5 календарных дней с момента получения аванса, передачи товара или выполнения работ (услуг). Штрафа за невыставленный счет-фактуру законодательством не предусмотрено, однако есть наказание по статье 120 НК за грубое нарушение правил налогообложения. Размер штрафных санкций варьируется в зависимости от следующих ситуаций:

- если счета-фактуры нет в течение 1 квартала, штраф составит 10 тыс. р.;

- при отсутствии документа в течение 1–2 налоговых периодов – 30 тыс. р.;

- если отсутствие документа повлекло за собой занижение базы по НДС, штраф составит 20 % от суммы задолженности, но не менее 40 тыс. р.

Счет-фактура с 1 апреля 2026 года на отгрузку должен содержать следующую информацию:

- о продавце (название организации, правовая форма или Ф. И. О. ИП; адрес; ИНН, КПП);

- о покупателе (те же пункты, что и у продавца);

- о грузоотправителе и грузополучателе;

- документ, подтверждающий отгрузку;

- валюта сделки.

Информация о товаре (работах или услугах) прописывается в табличной части:

- наименование (графа 1а);

- код вида товара (графа 1б);

- ед. измерения (столбец 2, 2а);

- количество (столбец 3);

- цена за ед. и полная стоимость без налога (столбцы 4, 5);

- сумма акциза (графа 6);

- налоговая ставка (столбец 7);

- сумма налога, предъявляемого покупателю (графа 8);

- общая сумма (графа 9);

- страна происхождения, товара код и наименование (графы 10, 10а);

- графы 11–14 (количественная единица, количество, стоимость и регистрационный номер декларации или партии товара, подлежащего прослеживанию) заполняются, если товар относится к прослеживаемым; в ином случае они остаются пустыми; в электронной форме эти графы могут быть удалены.

Важно: счет-фактура с 01 апреля 2026 г. по прослеживаемым товарам составляется только в электронном виде. Бумажный вариант возможен только в исключительных случаях.

ИТОГИ

С 01 апреля 2026 года все организации – плательщики НДС перешли на новую версию электронного счета-фактуры. Главные изменения формата: при отгрузке товаров, которые не подвергаются прослеживаемости, заполнять соответствующие графы не нужно, в электронном варианте эти столбцы можно убрать. Появились новые налоговые ставки 5 и 7 %. В графе 5а необходимо указать номер, дату и название отгрузочного документа. Если их несколько, то информацию указывают по каждому документу. Регистрационный номер товара может содержать от 25 до 29 символов.