Новая форма книги продаж для УСН в 2026 году

Какие новшества введены в 2025-2026 году

С 01.01.2025 хозяйствующие субъекты, применяющие УСН, стали плательщиками НДС. До 01.01.2026 года правила такие:

1. Упрощенцы освобождаются от НДС при годовой выручке не больше 60 млн рублей (по итогам 2024 или в течение 2025 года);

2. Если доход превышает указанный лимит, они могут применять особые ставки в размере 5 и 7 % в зависимости от объема годовой выручки.

В случае применения этих ставок плательщики УСН не могут воспользоваться вычетом «входящего» НДС, который включен в стоимость оплаченных товаров и услуг. Можно применять и обычный порядок исчисления НДС по ставкам 0, 10 и 20 %, тогда вычетом по НДС воспользоваться можно.

3. Одновременно с уплатой НДС у упрощенцев возникла обязанность формировать счета-фактуры и вносить данные в книгу продаж в 2025 году.

С 01.01.2026 года указанный лимит в 60 млн. более не применяется — поскольку вводятся другие:

- в 2026 году — 20 млн. рублей (по итогам 2025-го или в течение 2026-го);

- в 2027 году — 15 млн., в 2028 году и далее — 10 млн. (по итогам предыдущего года или в текущем).

Также можно отметить, что с 1 июля 2024 года юрлица и ИП, реализующие физлицам продукцию при помощи электронных торговых площадок, стали налоговыми агентами по НДС, который рассчитывают по специальной ставке 16,67 или 9,09 %. У них также есть обязанность оформлять покупок и книгу продаж. Эти нововведения потребовали корректировки формы и правил заполнения книги покупок, книги продаж и дополнительных листов к ним.

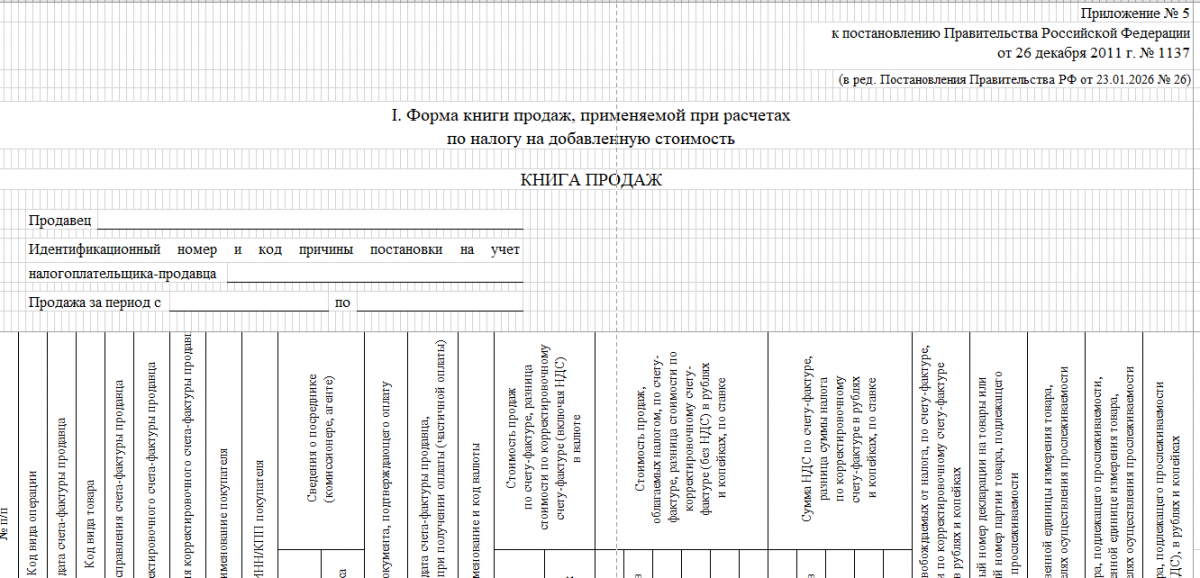

С 1 апреля 2026 года заполняйте книги по обновленным формам. В форму книги покупок добавили графу 7а. Ее заполняет продавец, который в графе 3 книги покупок указал номер и дату счета-фактуры, выставленного при получении оплат или иных платежей в счет будущих поставок, и применил вычеты НДС. В форме книги продаж появилась графа 11а. Ее также заполняет продавец в части товаров (работ, услуг), имущественных прав, отгруженных в счет ранее полученной оплаты или иных платежей. В графах 14 и 17 книги продаж теперь указана ставка НДС 22% (ранее - 20%), а в графах 14а и 17а - 20 или 18% (ранее - 18%).

Статья по теме: УСН с 2026 года: новое для упрощенцев Изменение УСН с 2026 года могло неприятно удивить многих предпринимателей. Например, Федеральным законом был в 3 раза снижен лимит по доходу на УСН для освобождения от НДС. Как поменялись условия перехода и применения УСН, разбираемся далее. ПодробнееКто и когда ведет книгу продаж при УСН в 2026 году

До 2025 года хозяйствующий субъект, в том числе плательщик УСН, должен был оформлять книгу продаж, если он был обязан перечислять НДС либо являлся:

- участником простого или инвестиционного товарищества на ОСНО, концессионером или доверительным управляющим имущества;

- налоговым агентом по НДС.

Не было необходимости заполнять книгу продаж, если хозяйствующий субъект проводил только экономические операции:

- которые НДС облагать не требуется;

- по которым действует освобождение от налога по ст. 149 НК РФ, при этом он не экспортирует продукцию в ЕАЭС.

С 2025 года упрощенцы обязаны заполнять книгу продаж при превышении нижнего лимита дохода (20 млн. в 2026, 15 млн. в 2027 и 10 млн. с 2028 года).

Постановление № 1137 от 26.12.2011 скорректировали в соответствии с новыми правилами и отразили изменения в форме книги продаж и, соответственно, в порядке ее заполнения. С 2026 г. их нужно применять с учетом изменений (Постановление Правительства РФ от 29.10.2024 № 1448). В скорректированной форме и ее дополнительном листе добавлены графы, которые отражают цену реализации по новым ставкам и соответствующие суммы НДС.

Как при УСН заполнять книгу продаж

Если хозяйствующий субъект на УСН от НДС освобожден, формировать счета-фактуры с пометкой «Без НДС» не нужно. Лица, уплачивающие налог, должны в 2026 году заполнять книгу продаж при любом размере применяемой ставки. Они также обязаны формировать для контрагентов счета-фактуры и вносить сведения из них в книгу продаж. Если продукцию покупали только физлица, вместо счета-фактуры по каждой операции можно сформировать сводный документ по всем операциям с ними за определенный период (месяц или квартал), который также следует зарегистрировать в книге продаж.

Бланк по теме: Счет-фактура при УСН с 2026 годаУпрощенцы заполняют книгу продаж по стандартным правилам. Особые ставки НДС могут применять только хозяйствующие субъекты с годовой выручкой до 490,5 млн рублей, при этом у них нет возможности получить вычет.

Указанный верхний лимит — 450 рублей, с 2026 года корректируется на коэффициент-дефлятор. В 2026-м он по УСН равен 1,09, соответственно, фактически лимит составит 490,5 млн. рублей. На 2027 и 2028 году будут введены отдельные коэффициенты-дефляторы.

В случае применения особых ставок сведения из счетов-фактур отражают в книге продаж следующим образом:

- стоимость реализации или разницу цены из корректировочного документа указывают в графах 15а и 15б по ставкам 7 и 5 % соответственно;

- сумму НДС по счету-фактуре или разницу по корректировочному счету-фактуре вносят в графы 18а и 18б по ставкам 7 и 5 % соответственно.

По стандартным ставкам книгу продаж формируют также по общим правилам из Постановления № 1137. Для учета облагаемых НДС операций заполняют основные графы, в которых отражают сведения по каждому счету-фактуре: номер, дата, наименование продавца, ИНН, КПП, сумма сделки, а также НДС к уплате. Важно также правильно заполнить графу 19, куда вносится сумма НДС. При наличии изменений, отраженных в счете-фактуре, необходимо составить корректировочный счет-фактуру и произвести соответствующую запись в книге продаж с отметкой о корректировке.

Образец заполнения книги продаж при УСН подготовили эксперты «КонсультантПлюс». Если у вас нет регистрации в справочно-правовой системе, получите пробный демодоступ и бесплатно переходите к образцу документа.

Счета-фактуры следует регистрировать по всем операциям, облагающимся НДС, а также при исполнении функций налогового агента. В книгу продаж вносят данные счетов-фактур:

- на отгрузку продукции (работ, услуг) и на перечисленные за них авансы;

- оформленных в качестве налогового агента по НДС;

- по ТРУ, переданным для собственных нужд;

- по СМР для собственного потребления;

- при восстановлении ранее принятого к вычету НДС;

- корректировочные счета-фактуры, сформированные при изменении стоимости поставки;

- счета-фактуры исправленные;

- экспортные счета-фактуры.

Нужно ли заполнять книгу покупок при УСН в 2026 году

Плательщики НДС книгу покупок заполняют, чтобы воспользоваться вычетом по НДС. В нее вносят сведения из счетов-фактур, полученных от продавцов, с выделенной суммой НДС. Форма книги покупок осталась прежней, поскольку применение ставок 5 и 7 % не допускает использование вычетов. Поэтому применяющие особые ставки НДС упрощенцы вести ее не обязаны, но могут заполнять ее для внутреннего контроля.

Если упрощенец платит НДС по стандартным ставкам 22 (с 2026 года) или 10 %, он вправе заявлять входной НДС к вычету. Книга покупок при УСН в 2025-2026 годах заполняется по общим правилам.

Вопрос по теме: Как выбрать 5 или 7 процентов НДС на УСН? ПодробнееОтветственность за отсутствие книги покупок и продаж

В соответствии с законодательством, за неведение книги покупок и продаж или грубые ошибки контролирующий орган может доначислить налог и пени. Некорректные данные могут привести к отказу в возмещении НДС, что обернется дополнительными затратами для компании. За грубые нарушения правил учета наступает административная ответственность по ст. 120 НК РФ. Согласно данной статье, к грубым нарушениям относится отсутствие первичных документов и систематическое искажение данных в бухгалтерском учете. Штраф за такие нарушения может составить от 5 000 до 15 000 рублей в зависимости от продолжительности периода, в течение которого допущены нарушения.

Таким образом, у плательщиков УСН с 2026 года появилась обязанность оформлять книгу покупок и книгу продаж и выставлять счета-фактуры.