Счет-фактура на металлолом образец 2025-2026

Как платят НДС при купле-продаже металлолома и иного вторсырья: правила и исключения

Порядок уплаты в общем и частном случае определяют, по сути, три статьи Налогового кодекса:

- ст. 145 (освобождение ИП, юрлиц от обязанности по уплате);

- ст. 161 (как определять базу налоговым агентам);

- ст. 166 НК (вопросы исчисления).

При реализации лома (проч. вторсырья, отходов) НДС подсчитывает, перечисляет налоговый агент (покупатель), если продавец применяет ОСНО и не освобожден от налога. Здесь не существенно, какой режим применяет сам покупатель (агент), является он плательщиком этого налога либо нет. Основанием для расчета является счет-фактура (СФ) с меткой «НДС исчисляется налоговым агентом», который предъявляет продавец.

Какие ситуации подпадают под исключение

Исключения из общего правила влияют на заполнение, выставление счета-фактуры на продажу металлолома, поэтому обращаем внимание:

- Посредники, которые покупают лом металла для третьих лиц, этот налог не платят. Здесь его должны платить сами покупатели – принципалы, комитенты.

- Если продавец не плательщик НДС, то счет-фактуру он вообще не выставляет.

- Продавец на ОСНО, освобожденный от налога (ст. 145, 145.1 или 145.2 НК), предъявляет СФ с меткой «Без НДС».

В отдельных ситуациях именно продавец платит налог, а именно:

- если он намеренно, незаконно сделал в первичке отметку «Без НДС», а налоговая обнаружила это нарушение;

- продавец на ОСНО потерял право на освобождение от налога;

- продавец – плательщик НДС реализовал что-либо обычному физлицу (не ИП) – тогда налоговая сумма исчисляется общим порядком;

- если плательщик НДС реализует лом металла на экспорт;

- продавец на УСН с освобождением от налога по ст. 145 НК потерял право применять упрощенку.

Применение НДС налоговыми агентами (п. 8 ст. 161 НК) ФНС разъясняет в письме № СД-4-3/480@от 16.01.2018. Как заполнять декларацию данным лицам, ФНС дополнительно разъясняет в письме № СД-4-3/7484@ от 19.04.2018!

Для сведения

Чтобы покупателю понять, нужно платить НДС либо нет, достаточно просмотреть счет-фактуру, предъявленный продавцом. Если там есть пометка «Без НДС», это означает, что лом продает не плательщик налога. Тогда покупатель не признается налоговым агентом и ничего не платит.

Если продавец предъявляет при реализации металлолома счет-фактуру с меткой «НДС исчисляется налоговым агентом», то покупатель должен рассчитать и заплатить налог. В этом случае покупатель – налоговый агент.

В каких еще случаях организация признается налоговым агентом по НДС, разъяснили эксперты «КонсультантПлюс». Если у вас нет регистрации в справочно-правовой системе, получите демодоступ и бесплатно переходите в Готовое решение.

Особенности выставления счета-фактуры при продаже лома

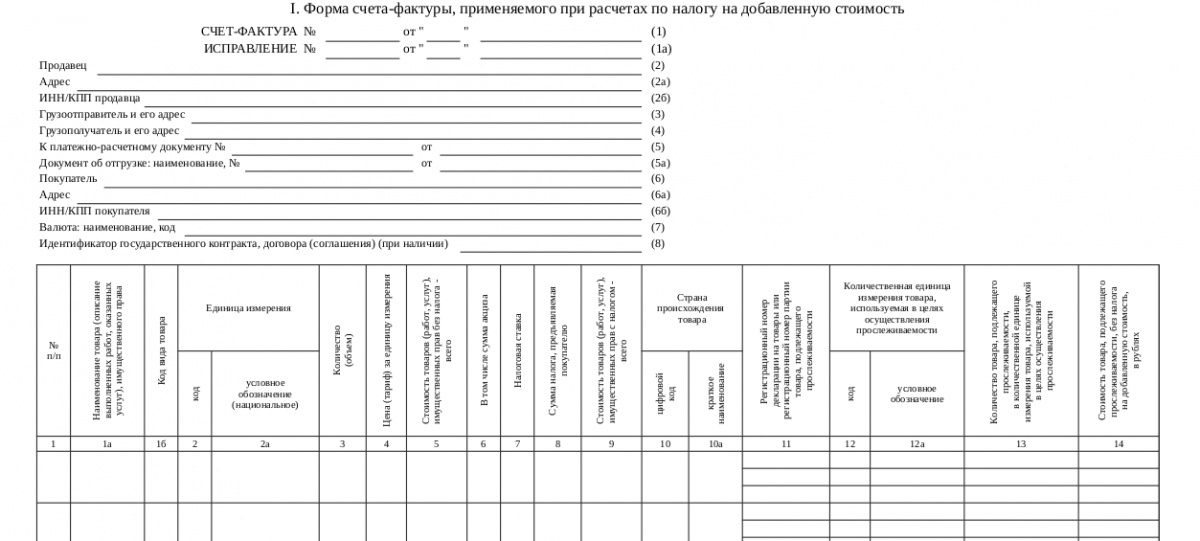

С октября 2024 г. счет-фактуру оформляют по форме из ПП № 1137 от 26.12.2011 (послед. ред. – 29.10.2024):

Скачать

СкачатьЭтим же Постановлением № 1137 представлены Правила ее заполнения (см. Прил. 1).

Допустим, покупатель приобретает лом металла, перечисляя за него аванс. Тогда тот, кто его продает, должен выставить два счета-фактуры, дважды заполнив форму из ПП № 1137: на аванс и на отгрузку. Сам покупатель, будучи налоговым агентом, СФ не оформляет, но самостоятельно рассчитывает НДС с аванса и отгрузки.

Выставление счетов-фактур, уплата налога зависят от статуса каждой стороны. Об этом свидетельствуют объединенные данные, которые представлены в таблице:

|

Статус |

Расчет, уплата НДС |

Счет-фактура продавца |

|

|

покупателя |

продавца |

||

|---|---|---|---|

|

Любой |

Не плательщик налога (ИП, юрлицо) |

- |

- |

|

Гражданин / ИП либо юрлицо |

Плательщик налога (ИП, юлицо), освобожденный от уплаты |

- |

Выставляется только для ИП и юрлица с отметкой «Без НДС» |

|

Плательщик налога (ИП, юрлицо) без освобождения от уплаты |

Если покупатель – гражданин, налог платит продавец. Покупатели – ИП, юрлица – платят налог как налоговые агенты. |

Выставляется только ИП, юрлицу специальным порядком |

|

Что заполнять продавцу, выставляя СФ при продаже лома

- №, дату счета-фактуры;

- данные продавца – название юрлица (Ф. И. О. ИП), ИНН, КПП;

- реквизиты, адрес грузоотправителя и грузополучателя;

- соответствующую сумму при получении аванса (стр. 5);

- документ об отгрузке (стр. 5а);

- данные, ИНН, КПП, адрес покупателя;

- название, код валюты;

- идентификатор госконтракта (если есть).

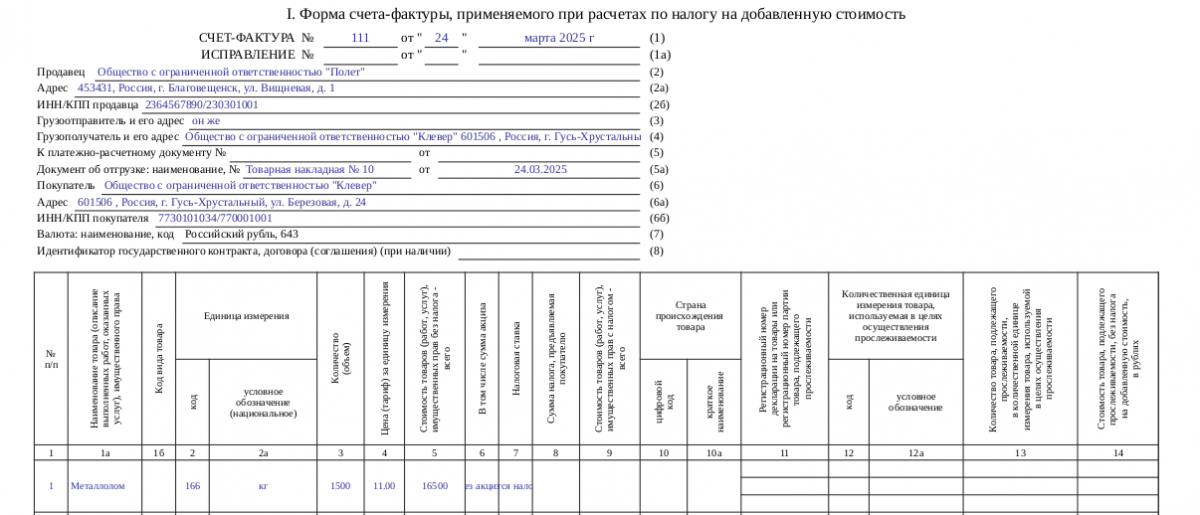

Счет-фактура на металлолом – образец «шапки» с условными данными:

Лом металла реализует ООО «Полет» из Благовещенска (он же грузоотправитель). Покупает его ООО «Клевер» из г. Гусь-Хрустальный (он же грузополучатель). Счет-фактура оформлен 24.03.2025 с участием документа об отгрузке – товарной накладной № 10 от 24.03.2025.

Особенности заполнения таблицы:

Особенности заполнения таблицы:

- товар – «металлолом»;

- код единицы измерения, допустим, килограмм (166);

- объем (в килограммах);

- цена за единицу;

- совокупная стоимость (за весь лом);

- налоговая ставка – «НДС исчисляется налоговым агентом» (гр. 7).

Подписать заполненный бланк должен ИП либо глава организации (иное уполномоченное лицо), главбух.

Образец заполнения таблицы с условными данными:

Компанией «Полет» реализовано 1500 кг металлолома по цене 11 р. за единицу (1 кг), всего на сумму 16 500 р. Оформленный документ подписан главой организации (Шевчуком Н. Ф.) и главбухом (Барченковой В. С.).

Скачать образец заполнения счета-фактуры

Скачать образец заполнения счета-фактуры

Итоги

Счет-фактуру при продаже лома выставляет покупателю (ИП либо юрлицу) тот, кто его продает (ИП, юрлицо) и применяет ОСНО (УСН с НДС, ЕСХН с НДС). Если продавец – плательщик НДС, освобожденный от уплаты, в СФ он делает метку «Без НДС». Налог при этом никто не платит. Если же продавец – плательщик, не освобожденный от уплаты налога, он заполняет счет-фактуру особым порядком, делая пометку «НДС исчисляется налоговым агентом». При этом покупатель – ИП либо юрлицо – исчисляет и платит его как налоговый агент.