Бланк декларации по УСН - 2026

На каком бланке сдавать декларацию по УСН за 2025 год?

Декларацию по УСН за 2025 год нужно будет сдавать на бланке декларации по УСН, который пока что установлен проектом приказа ФНС. Скачать бланк можно в начале данной статьи. Он будет применяться при сдаче отчетности в 2026 году, начиная с отчетности за 2025-й год (если будет принят ФНС). Таким образом, как и ожидалось, был утвержден новый бланк декларации - для сдачи годовой отчетности.

Однако, до конца 2025 года декларацию за 2025 год (например, при закрытии ИП) надо сдавать по действующей сейчас форме из приказа ФНС от 02.10.2024 № ЕД-7-3/813@.

Статья по теме: Лимиты по УСН на 2025 год Лимит УСН на 2025 отчетный год увеличен. И коэффициент-дефлятор тут ни при чем, т.к. налоговики увеличили базовый порог всех лимитов УСН. Рассмотрим, превышение каких показателей приведёт к слету с упрощенки. ПодробнееВ обновленную декларацию УСН планируют внести следующие поправки:

- поменять штрихкоды в налоговой декларации УСН;

- убрать строку 101 из раздела 2.1.1 и стр. 201 из разд. 2.2 декларации. В данных строках показывают признак применения налоговой ставки;

- порядок дополнить нормами о том, что при изменении на протяжении налогового (отчетного) периода места постановки на учет указывают ставку по региональному закону по новому месту постановки. Правило касается оформления стр. 120 - 123 разд. 2.1.1 и стр. 260 - 263 разд. 2.2 декларации;

- обновить коды способов подачи декларации. Например, хотят убрать коды 03 и 08 и добавить код 23 – подача через ЛК ИП.

Что касается листов, на которых отражаются данные в привязке к предельным срокам уплаты налога (авансов) — приходящимся на 28 число месяца (соотносимого с тем или иным отчетным периодом), то они остались такими же.

Не забываем, что отменены повышенные ставки по УСН (8 и 20% соответственно). При этом увеличены лимиты, при превышении которых упрощенец слетает с УСН. Это происходит, если:

- доходы находятся в диапазоне свыше 490,5 млн рублей за год (450 млн рублей х Коэффициент-дефлятор 1,090);

- средняя численность за отчетный (налоговый) период – свыше 130 человек.

Важно! То есть лимиты на УСН остаются высокими и с 2026 года.

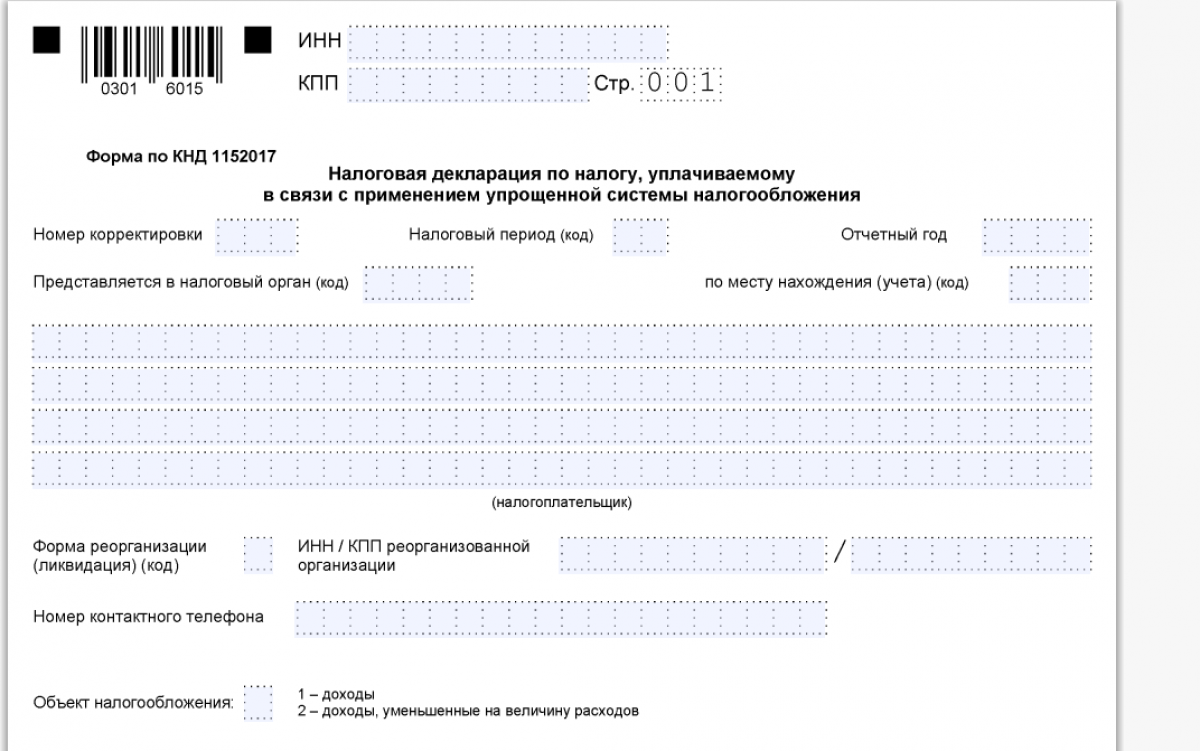

Порядок заполнения декларации по УСН

Как заполнить титульный лист?

При сдаче декларации проставляются значения:

- при сдаче первичного отчета номер заполняется «000», соответственно по первой корректировке – «001», по второй – «002» и так далее;

- налоговый период – «34», в общем порядке. Код «50» указывают при ликвидации (реорганизации) компании или в случае закрытия ИП, а «95» – при переходе на иной налоговый режим. Если же ИП только прекратил деятельность на УСН, то указывают код «96»;

- период – 2025;

- номер ИФНС заполняется тот, куда представляется декларация;

- для компания на УСН код по месту учета будет «210», а для ИП – «120». Правопреемник - не крупнеший налогопательщик указывет код «215»;

- в новом поле «Объект налогообложения» прописывается соответствующий код;

- наименование организации пишется полностью, как записано в уставе, а предприниматель указывает свое Ф. И. О. (полностью);

- номер контактного телефона – начинается с телефонного кода города, и прописывается без пробелов, без скобок, без прочерков;

- количество страниц;

- пункт ОКВЭД отсутствует.

Подтвердить достоверность сведений может руководитель компании (ИП) или прочее доверенное лицо. В последнем случае вносятся данные доверенности. Причем, предусмотрели, что если представитель налогоплательщика действует по электронной доверенности, то вместо названия и реквизитов документа необходимо указать ее GUID.

Какие данные понадобятся для заполнения декларации УСН?

Бланк по теме: Бланк КУДиР

Бланк КУДиР

Для заполнения декларации УСН понадобятся данные за отчетный год – из Книги учета доходов и расходов, являющейся налоговым регистром для упрощенцев. Какие сведения потребуются?

- Выручка, которая формируется из доходов, полученных в результате реализации продукции собственного производства и покупных товаров, плюс внереализационные доходы, формирующиеся на основании КУДиР по УСН

- Если налогоплательщик применяет УСН, учитывая доходы и расходы, то понадобятся сведения о расходах, подтвержденных документально, которые также отражаются в КУДиР по УСН.

- Налоговая ставка. Она зависит от выбранного объекта ("Доходы" или "Доходы минус расходы").

- Юридическим и физическим лицам, применяющим УСН с объектом «Доходы», понадобятся данные о страховых взносах за сотрудников, уплаченных в 2025 году.

Декларация для налогоплательщиков, применяющих объект «Доходы»

На УСН "Доходы" в декларации, в общем порядке, заполняют:

- титульный лист;

- разд. 1.1;

- разд. 2.1.1.

В разделе о полученных доходах (разд. 2.1.1) в обновленной декларации УСН строки 101, где указывали признак применения ставки налога, уже нет.

В стр. 102 указывается код, означающий признак налогоплательщика:

- 1 – ИП (компания) с наемными сотрудниками;

- 2 – ИП без наемных работников.

В стр. 110–113 указываются полученные доходы - нарастающим итогом за весь отчетный (налоговый) период, в 120–123 – ставка упрощенного налога.

Стр. 124 заполняется теми, кто применяет пониженную налоговую ставку, установленную в субъектах, где зарегистрирован налогоплательщик.

В первой части показателя по строке 124 указывается значение в соответствии с приложением N 5 к Порядку, а во второй - статья, пункт, подпункт регионального закона.

Например, если налоговая ставка в пределах от 1 до 6 процентов установлена подпунктом 15.1 пункта 3 статьи 2 закона субъекта РФ, то по строке 124 указывается (в каждой ячейке одна цифра, точка, косая и др.):

3 4 6 2 0 1 0 / 0 0 0 2 0 0 0 3 1 5 . 1

Стр. 130–133 – суммы исчисленного налога УСН, 140–143 – страховые взносы, уплаченные за работников в 2025 году, а также страховые взносы ИП за себя, подлежащие уплате (за отражаемый в декларации период).

Раздел 2.1.2 заполняют упрощенцы, зарегистрированные в Москве, где действует торговый сбор.

В разделе 1.1 содержится информация о сумме налога, который должен быть уплачен поквартально. В программе 1С этот раздел формируется автоматически после заполнения 2.1.1 и 2.1.2.

Раздел 3 заполняют, если налогоплательщик получил средства целевого финансирования, целевые поступления и другие средства, указанные в п. 1, 2 ст. 251 НК РФ. В этот раздел не включают средства в виде субсидий автономным учреждениям.

Разд. 4 заполняют, если ИП (компания) вправе уменьшить налог за 2025 г. на расходы по приобретению ККТ. То есть это касается только упрощенцев из ДНР, ЛНР, Херсонской и Запорожской областей. Сумма, на которую можно снизить налог, составляет не более 28 000 руб. (при условии регистрации ККТ по адресу ее применения до 31.12.2025).

Как правильно заполнить УСН декларацию с объектом налогообложения «Доходы», мы рассказывали здесь.

Декларация для налогоплательщиков, применяющих объект «Доходы минус расходы»

На УСН "Доходы минус расходы" в декларации, в общем порядке, заполняют:

- титульный лист;

- разд. 1.2;

- разд. 2.2.

В отчете строки 201 раздела 2.2 про ставку УСН уже нет.

В стр. 210–213 показываются доходы за отчетный (налоговый) период, 220–223 – предназначены для отражения расходов за весь период. Стр. 230 предназначена для информации о полученных убытках прошлых лет. Их можно зачесть при исчислении налогооблагаемой базы.

Стр. 240–242 содержат информацию о налогооблагаемой базе поквартально, в 243 строке ставится годовая сумма по тому же показателю.

В строках 250–253 показывается полученный в результате хозяйственной деятельности убыток (за 1 квартал, полугодие, 9 месяцев, год). С стр. 260 по стр. 263 проставляются ставки налога. При применении пониженных, принятых в регионе налогоплательщика основание + статья, пункт, подпункт областного закона указывается в 264 строке (по аналогии со строкой 124).

Стр. 270–273 предназначены для указания сумм рассчитанного аванса (налога) исходя из доходов, расходов и ставки налога.

Стр. 280 показывает сумму минимального налога, равного 1 % от годового дохода, отраженного по строке 213. Если в итоге он получается больше исчисленного за год, то необходимо применить его.

Данные о начисленных суммах налога поквартально отражаются в разделе 1.2. В нем, помимо квартальных и годового показателей, имеется информация о минимальном налоге (1 % от дохода), который необходимо заплатить, если годовой показатель оказался меньше его.

Пошаговый алгоритм заполнения декларации УСН «доходы минус расходы», в тои числе как учесть затраты на покупку ККТ, подготовили эксперты «КонсультантПлюс». Получите пробный демодоступ к справочно-правовой системе и бесплатно переходите в Готовое решение.

Документ подписывается руководителем, ИП, доверенным лицом (при наличии доверенности) , страницы нумеруются. Большинство налогоплательщиков сдают ее в электронном виде. Однако есть возможность представить ее на бумажном носителе или отправить заказным письмом с описью вложения, если среднесписочная численность сотрудников не превышает 100 человек.

Сроки сдачи декларации по УСН за 2025 год

Сроки сдачи декларации по УСН за 2025 год:

- до 25 марта 2026 г. – для юрлиц;

- до 27 апреля 2026 г. – для ИП (так как 25 апреля 2026 г. - это суббота).

Если отчетная дата выпадает на выходной или нерабочий день, она сдвигается на следующую первую рабочую дату. Если налогоплательщик прекращает деятельность на УСН, то декларация сдается в следующем месяце, не позднее 25 числа. Если же упрощенец утратил право применять УСН, то декларацию подают до 25 числа месяца, следующего за кварталом, в котором было утрачено право на применение упрощенной системы налогообложения.

Итоги

Бланк обновленной декларации по УСН установлен проектом приказа ФНС России. Упрощенцы с объектом "Доходы", а так же те, кто применяет объект "Доходы минус расходы" применяют один и тот же бланк, но разные разделы. Подтверждением показателей является книга доходов и расходов, которую нужно сдать в ФНС по запросу инспектора, проводящего камералку.