Пояснения к декларации по НДС

Когда нужно давать пояснения по НДС

Требования о предоставлении пояснений к декларации по НДС налоговая служба направляет в следующих случаях:

Статья по теме: Проверка декларации по НДС Проверка декларации по НДС – это набор контрольных процедур, в ходе которых выявляются и анализируются ошибки в представленных налогоплательщиком данных. Где и как проверяют декларацию? Сколько времени длится проверка? Как оформляются ее результаты? Подробнее- если обнаружены ошибки в отчете; данные, прописанные в декларации, не совпадают со сведениями, которыми владеет ФНС; не сходятся контрольные соотношения;

- была составлена уточненная декларация с уменьшением суммы налога к уплате;

- в декларации содержится информация о льготах.

Согласно п. 3 статьи 88 НК РФ, пояснения к декларации по НДС следует подавать только в электронном формате по телекоммуникационным каналам связи. Если ответ на требование был отправлен на бумаге или в формате, не соответствующем требованиям ФНС, его не засчитают. В результате на организацию возложат административную ответственность. Штраф за непредоставление пояснений равен 5 000 р., если нарушение было повторено в течение календарного года − 20 000 р. Несвоевременная отправка ответа также ведет к штрафным санкциям. По закону ответ на требования ФНС необходимо отправить в течение 5 рабочих дней.

Кроме штрафа, будет составлен акт по итогам камеральной проверки, который практически всегда ведет к доначислению налога.

Новый формат пояснений к декларации НДС

2 апреля 2025 года в письме ФНС РФ № ЕА-4-15/3520@ был рекомендован новый формат предоставления пояснений к налоговой декларации по НДС, который действует с 28 апреля 2025 года до внесения изменений в приказ № ММВ-7-15/682@ от 16 декабря 2016 г. Так как в письме четко указано, что формат рекомендуемый, штрафовать за его несоблюдение не смогут до тех пор, пока в отношении него не введут соответствующий нормативно-правовой акт. Однако, чтобы избавить себя от ненужных вопросов, лучше следовать рекомендациям ФНС в отношении формата ответов на требования.

Остальные требования к ответу в отношении декларации по НДС остаются прежними: он должен быть предоставлен вовремя и в электронной форме через оператора ЭДО.

Коды ошибок в декларации НДС и их расшифровка

Статья по теме: Коды ошибок в декларации по НДС Коды ошибок в декларации по НДС – это зашифрованная информация о погрешностях и нестыковках в представленных сведениях. Чтобы не попасть на штрафы, нужно вовремя ответить на требование с кодами, а иногда подать уточненку, доплатить налог и пени. Как расшифровать коды и что предпринять, расскажем в материале. ПодробнееЧтобы ответить на требование ФНС, нужно четко понимать, в чем заключается ошибка в декларации, по мнению инспектора. В налоговой службе разработана система кодирования, предназначенная для классификации определенных типов несоответствий. Иными словами, каждому уникальному коду присвоена конкретная категория погрешностей, которые могут возникать при подготовке и подаче деклараций по налогу на добавленную стоимость.

Какие ошибки могут быть выявлены налоговой:

- «1» − может означать, что у контрагента нет записи об операции, указанной в декларации, либо им была подана нулевая декларация в отчетном периоде (или не подана вовсе). Ошибка также указывает на невозможность сопоставить данные сч.-фактуры с информацией, указанной в декларации контрагента.

- «2» − сведения из разделов 8 (прил. 1) и 9 (прил. 1) не соответствуют друг другу.

- «3» − противоречивые данные в разделах 10 и 11.

- «4» − неточность в графе декларации. При этом номер графы должен быть указан в скобках.

- «5» − неточность в разделах 8−12. Может отсутствовать дата составления сч.-фактуры или дата указана некорректно.

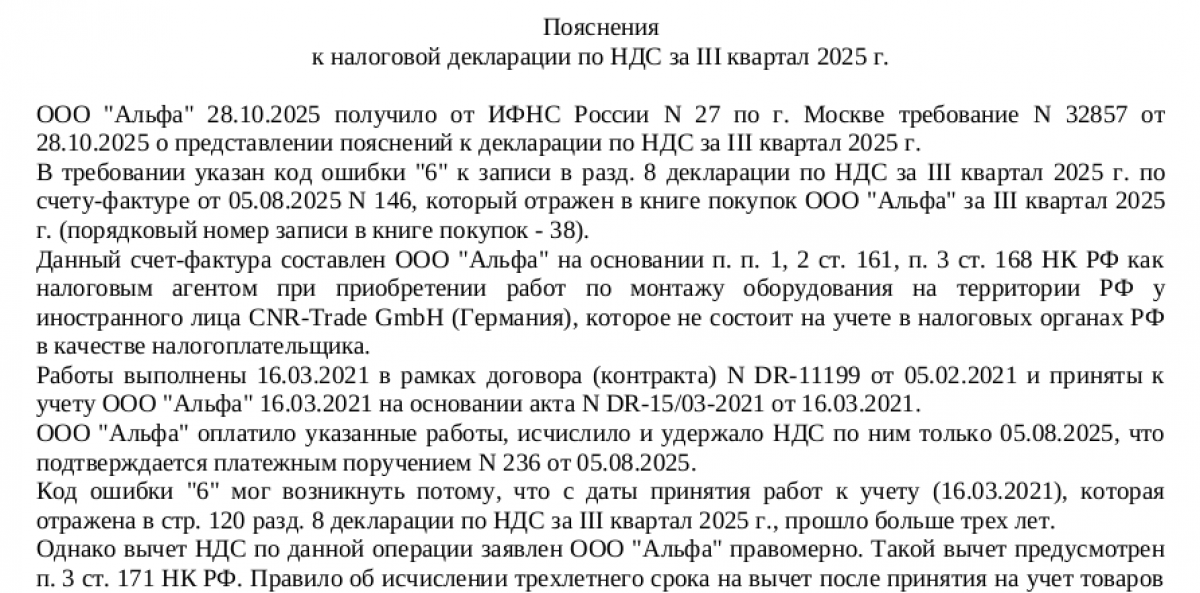

- «6» − заявлен вычет по НДС по налоговому периоду, превышающему 3 года.

- «7» − раздел 8 содержит вычет НДС на основании сч.-фактуры, составленного до даты регистрации организации.

- «8» − разделы 8−12 содержат некорректный код вида операции.

- «9» − ошибка в записи аннулирования НДС (раздел 9).

После получения требования от ФНС следует изучить предполагаемые ошибки. Если ошибки действительно есть, подается уточненная декларация НДС, если нет – в ФНС отправляются пояснения.

Примеры пояснений по декларации НДС

Если выявлена техническая ошибка в декларации по НДС, пояснение о несоответствии контрольных соотношений (1.27 из-за округления) может быть составлено следующим образом:

ООО «ООО» получило требование от «__»_____ № _____ предоставить пояснения к декларации по НДС за ___ квартал 202_ года в связи с нарушением контрольного соотношения 1.27.

Расхождение в суммах НДС возникло из-за допустимых округлений: в разделе 9 надо указывать суммы в рублях и копейках, а в разделе 3 декларации – в полных рублях. Такие правила установлены пунктом 6 статьи 52 НК РФ и пунктом 15 Порядка заполнения декларации, утвержденного приказом ФНС от 05.11.2024 № ЕД-7-3/989@.

К пояснению прикладывается выписка из книги продаж за отчетный период.

Как составить пояснения к декларации по НДС по льготируемым операциям, разъяснили эксперты «КонсультантПлюс». Если у вас нет регистрации в справочно-правовой системе, получите демодоступ и бесплатно переходите в Готовое решение.

Уменьшение НДС в уточненной декларации также потребует пояснений в налоговую. Ответ может выглядеть следующим образом:

ООО «______________» получило требование № _____ от _______ года о предоставлении пояснений по поводу уменьшения суммы налога на добавленную стоимость (НДС) в уточненной декларации по НДС за ____ квартал _____ года.

Снижение суммы НДС к уплате связано с тем, что в первичной декларации не был учтен счет-фактура №___ от «___»_____202__ г.

К пояснению прикладывается соответствующий документ.

В качестве разъяснительной информации налогоплательщик может предоставить перечень подтверждающих документов в электронном виде. Форма, правила заполнения данного перечня, а также формат и процедура его отправки в электронном виде утверждаются федеральным органом исполнительной власти, ответственным за контроль и надзор в сфере налогов и сборов.

ИТОГИ

Важная особенность ответов на требования пояснений по декларации НДС заключается в обязательной отправке ответа в электронном формате (согласно п. 3 ст. 88 НК). Подготовить электронные пояснения к декларации по НДС необходимо, соблюдая установленный формат. Для создания пояснений используются средства бухгалтерского программного обеспечения или специализированные инструменты, способные генерировать файлы отчетности в XML-формате.

Для подтверждения корректности сведений можно приобщать к пояснениям документы. Это могут быть, к примеру, договоры на поставку, счета-фактуры, транспортные накладные. Предоставить документы в налоговую инспекцию также нужно в электронном виде в утвержденном формате.