Нулевые перссведения – что это?

Когда речь идет о персонифицированных сведениях, нулевой отчет подразумевает либо отсутствие начислений в пользу сотрудников в отчетном месяце, либо вообще отсутствие сотрудников у ИП или организации. Такое обычно случается в самом начале деятельности субъекта хозяйствования или в период приостановки его работы (например, если это сезонное производство).

Что же делать работодателю, если у него в отчетном периоде не было сотрудников или начислений в их пользу? Нужно ли отчитываться перед ФНС? Существует ли вообще такое понятие, как нулевые персонифицированные сведения? В этом стоит разобраться подробнее.

Персонифицированные сведения: что это за отчет?

Бланк по теме: Персонифицированные сведения о физических лицах в 2026 году

Персонифицированные сведения о физических лицах в 2026 году

Прежде чем говорить о нулевых перссведениях, важно понять, что это вообще за отчет такой – «Персонифицированные сведения о физических лицах».

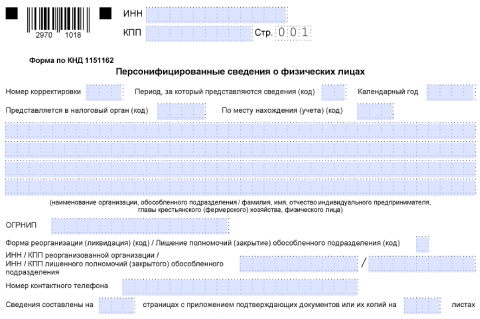

Новый документ состоит из двух частей: титульника и основного блока.

На титульном листе указывается общая информация об организации (наименование, ИНН, КПП), контактные данные для связи, период предоставления отчета.

Основная часть представлена в виде отдельных блоков по каждому сотруднику. Каждый такой блок состоит из следующих строк:

- 020 – ИНН работника;

- 030 – его СНИЛС;

- 040, 050, 060 – фамилия, имя, отчество человека соответственно;

- 070 – величина выплат в пользу этого физлица.

Важно: в перссведения включают даже физлиц, которым в отчетном месяце не начислялась зарплата. Здесь фигурируют не только сотрудники, с которыми заключен трудовой договор, но и лица, трудящиеся по договорам ГПХ.

Как заполнить и представить в налоговый орган ежемесячную форму персонифицированных сведений о физических лицах, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Нулевой отчет: как заполнить?

Итак, даже если у работодателя нет сотрудников или же в их пользу в отчетном периоде не было начислений, нулевые персонифицированные сведения в 2023 году сдать все равно придется. Сформулируем основные правила относительно нулевого отчета.

Если работодатель в отчетном периоде не начислял сотрудникам зарплату, но у него имелись заключенные с физлицами трудовые договоры и ГПД, отчет заполняется в следующем порядке:

- по каждому застрахованному в полном объеме заполняются строки 020–060 (СНИЛС, ИНН, Ф. И. О.);

- по строке 070 ставятся прочерки.

Такой вывод можно сделать, основываясь на правилах заполнения перссведений, которые содержатся в приложении № 4 к приказу ФНС от 29.09.2022 № ЕД-7-11/878@.

Если в рамках отчетного периода у субъекта хозяйствования отсутствовали работники, то есть с физлицами не были заключены трудовые договоры и ГПД, в перссведения как минимум включаются данные о директоре.

Если же работодателем является ИП и при этом в отчетном месяце не были заключены трудовые договоры и ГПД, то отчитываться перед ФНС не нужно.

Образец поможет лучше понять, как заполнять нулевые персонифицированные сведения в 2023 году.

Пример: ООО «Сфера» образовано в конце мая 2023 года. Компания еще не успела заключить трудовые договоры или ГПД с сотрудниками. Выручка в отчетном месяце отсутствовала, соответственно, вознаграждение директору не начислялось. Тем не менее ООО обязано отчитаться перед ФНС до 26.06.2023 за май (см. образец).

Скачать образец

Скачать образецПравила сдачи нулевого отчета

Нулевой отчет по перссведениям подается по той же схеме, что и ненулевой:

- Срок – 25-е число месяца, следующего за отчетным (с учетом переноса в связи с праздничными и выходными днями).

- Получатель – ФНС.

- Формат подачи – бумажный или электронный (на выбор) для субъектов хозяйствования с численностью сотрудников – 10 человек и менее и исключительно электронный для компаний с численностью от 11 человек.

Итоги

Сдавать или нет нулевой отчет по персонифицированным сведениям? Ответ на этот вопрос однозначен: да, сдавать. Если в отчетном месяце не было начислений в пользу физлиц, данные по каждому работнику все равно должны быть предоставлены в ФНС, просто в этом случае в строке 070 отчета ставятся прочерки. В случае же отсутствия на предприятии работников в рамках отчетного периода перссведения заполняются по директору – единственному учредителю.