Новая форма декларации 3-НДФЛ в 2026 году

Какие изменения внесены в декларацию

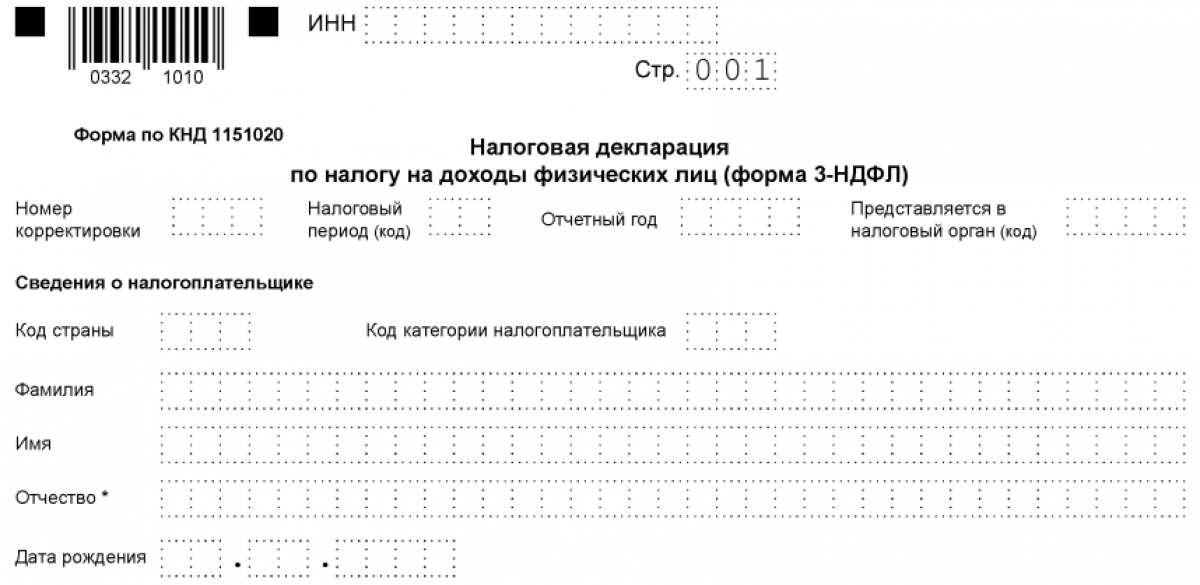

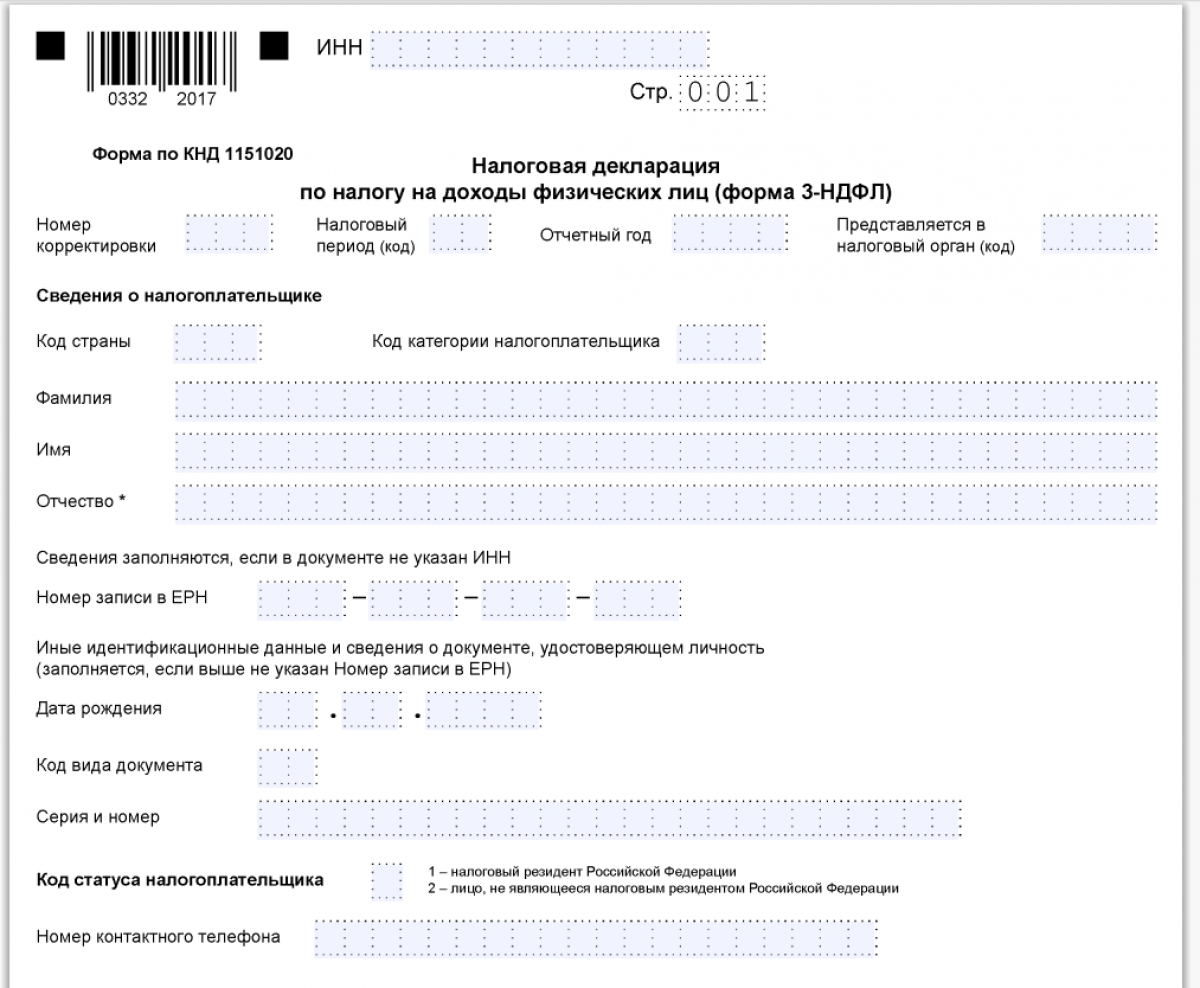

- Титульный лист дополнен строкой с номером записи в едином регистре населения (ЕРН). Физлицо может заполнить это поле и не вписывать реквизиты паспорта, ИНН и другие данные либо прописать обычные сведения, без ЕРН.

- Появились строки для вычета в связи с обучением в российском вузе супруга плательщика, а также в связи с получением образования лично, детьми, братьями или сестрами в иностранном учреждении.

- 3-НДФЛ 2025 г. дополнена строками для вычета на долгосрочные сбережения, накопительную пенсию, пособия, полученные в упрощенном порядке.

- Внесены корректировки в строку 090 в отношении нуждающихся студентов и оказания им помощи (учтено изменение, освобождающее материальную поддержку от уплаты налога).

- Добавлена строка 115 в Приложение № 6, где отражается вычет в виде стоимости имущества, приобретенного у иностранной компании.

- Из Приложения № 7 убрали поля 031 (код номера объекта), 060 (дата регистрации собственности на земельный участок), 070 (доля в собственности).

- Форма 3-НДФЛ в 2025 году содержит расширенный список операций, требующих предоставления расчета расходов. В данном блоке теперь необходимо раскрывать информацию о сделках не только с ценными бумагами, но и с цифровыми активами (правами).

Изменились штрихкоды, которые расположены на каждой странице наверху слева.

Кто обязан подавать 3-НДФЛ в 2026 году

Сдавать декларацию 3-НДФЛ должны:

- Индивидуальные предприниматели, работающие на ОСНО либо на специальном режиме, но утратившие право на его применение. Кроме того, 3-НДФЛ за 2025 для ИП требуется, если был получен доход от деятельности, которая не связана с коммерцией. То есть бизнесмен уплачивает налог в качестве физического лица.

Образец заполнения ИП декларации 3-НДФЛ по новой форме за 2024 г. подготовили эксперты «КонсультантПлюс». Если у вас нет регистрации в справочно-правовой системе, получите пробный демодоступ и бесплатно переходите к образцу документа. Цену на подключение к системе КонсультантПлюс можно узнать по ссылке.

Скачать образец в «КонсультантПлюс»

Скачать образец в «КонсультантПлюс»

- Физлица, получившие доход:

- от реализации имущества;

- по гражданско-правовому договору, если заказчик по каким-то причинам не удержал НДФЛ ;

- трудовому контракту, если работодатель по каким-то причинам не удержал налог;

- от зарубежной компании, не имеющей подразделения в России.

- Специалисты, которые занимаются частной практикой (адвокаты, нотариусы).

- Граждане других стран, трудящиеся по патенту или договору найма.

Декларация 3-НДФЛ за 2025 г. подается при условии, что в течение года имелся подлежащий налогообложению доход.

Статья по теме: Заполнение 3-НДФЛ на сайте налоговой – инструкция Декларацию 3-НДФЛ в ИФНС физлица подают, чтобы сообщить о полученных доходах или заявить о положенных вычетах по НДФЛ. Документ принимают как на бумаге, так и в электронной форме. Один из возможных вариантов представления отчетности: заполнение и отправление декларации 3-НДФЛ на сайте налоговой. ПодробнееВ каких случаях не требуется составлять отчет

Документация не предоставляется физлицами, у которых не было дохода за отчетный период, а также при продаже:

- недвижимости, если ее стоимость менее 1 млн р. или она находится в собственности 5 и более лет;

- движимого имущества, когда срок владения им больше трех лет или сумма сделки менее 250 тыс. р.;

- жилья многодетных семей (2 и более ребенка) при условии, что доход от реализации освобожден от налога.

В каких случаях применяется нулевая декларация

Индивидуальные предприниматели на ОСНО должны подавать документацию даже тогда, когда дохода не было или расход превысил сумму выручки.

В данной ситуации заполняется титульный лист, а также разделы 1, 2.

Когда подавать 3-НДФЛ в 2026 году

Предоставить отчетность можно лично при посещении инспекции, через почту либо в электронном формате на сайте налоговой службы или «Госуслугах».

Срок сдачи 3-НДФЛ в 2026 г. для предпринимателей на общей системе и граждан, которые самостоятельно производят расчет налога, - 30 апреля. Отчетный период - 2025 г.

Ответственность

Если документы не предоставлены вовремя, штраф составит 5 % от суммы налога (максимально 30 %). В ситуации, когда декларация подана, но платеж не произведен, будет начисляться пеня - 1/300 ставки рефинансирования ЦБ ежедневно.

Если срок подачи 3-НДФЛ в 2026 г. нарушен при нулевой декларации, инспекция наложит штраф в размере 1 тыс. р.

Распространенные ошибки при заполнении бланка

- Доходы и вычеты за один год отражаются в нескольких декларациях. По всем операциям за отчетный период составляется единый документ.

- Не предоставляется справка об оплате медуслуг для подтверждения права на вычет за лечение.

- Указывается номер корректировки первичной декларации «1». Нужно проставлять «0», затем «1» и так далее.

- Отсутствует информация о стандартных вычетах на детей.

- Не приводятся сведения о сделках на сумму менее 250 тыс. р., при том что договоров несколько и совокупный доход по ним превышает указанное значение. При данных обстоятельствах декларирование обязательно.

- В уточненной декларации не отражаются вычеты, указанные в первичной.

Итоги

ФНС внесла корректировки в форму 3-НДФЛ, которые станут обязательными для применения с первого числа наступающего года. Структура декларации не изменилась. Нововведения главным образом затронули вычеты (расширился перечень ситуаций, когда они применяются).

Подавать документацию должны граждане, у которых в отчетном периоде имелся облагаемый налогом доход, и ИП (вне зависимости от того, поступали ли средства в кассу).

Необходимо скачать бланк 3-НДФЛ 2026 г., заполнить его от руки или на компьютере и направить по почте либо подать лично. Декларацию можно предоставить в электронном виде через портал ФНС или «Госуслуги».