Уведомление по НДФЛ с районным коэффициентом в 2025-2026 году

Расчет НДФЛ с районного коэффициента

Согласно п. 2 и 6.2 ст. 210 НК, часть заработка в виде районного коэффициента выделяют в отдельную налоговую базу. Соответственно, налог на районный коэффициент должен рассчитываться и учитываться отдельно.

Размер районного коэффициента зависит от региона. Чем сложнее в нем погодные условия, тем он выше. Его величина находится в диапазоне от 1,1 до 2. Для расчета налоговой базы НДФЛ с районного коэффициента нужно оклад сотрудника умножить на установленный в регионе коэффициент. Из полученной суммы вычитается размер оклада. Полученное значение и будет учитываться для расчета НДФЛ.

Пример расчета

Предположим, Захаров Валерий Михайлович работает в регионе, где установлен районный коэффициент в размере 1,5. Его оклад равен 22000 рублей. Ему будет начислено 22000 * 1,5 = 33000 рублей. Общий НДФЛ будет равен 4290 р., в том числе с оклада – 2860 р. (22000 * 13 %), с районного коэффициента – 1430 р. (11000 * 13 %).

КБК для НДФЛ с районного коэффициента

Для НДФЛ с районного коэффициента с 2025 года предусмотрено два кода бюджетной классификации. Разграничение идет по доходу. При размере районного коэффициента до 5 млн рублей применяется ставка налога 13 %. Как только размер коэффициента превышает 5 млн рублей, ставка НДФЛ становится 15 %.

Согласно ставкам налога, используются КБК:

- для НДФЛ с размера районного коэффициента до 5 млн рублей – 182 1 01 02210 01 1000 110;

- для НДФЛ с сумм коэффициента свыше 5 млн рублей – 182 1 01 02230 01 1000 110.

Данный код нужно указывать в уведомлениях и отчетах, связанных с НДФЛ.

Заполнение уведомления

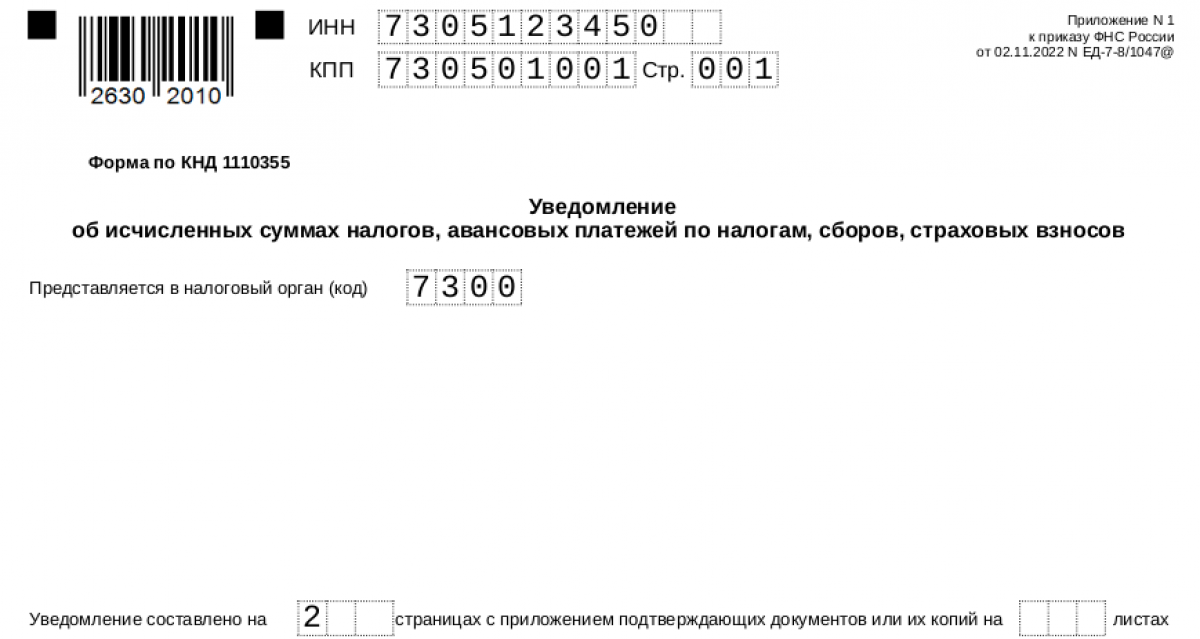

В 2025-2026 году форма уведомления не изменилась. Все также нужно использовать бланк, утвержденный приказом ФНС от 02.11.2022 № ЕД-7-8/1047. При заполнении уведомления по НДФЛ с учетом районного коэффициента нужно выполнить следующие действия:

- Указать название организации, ИНН и КПП.

- Заполнить поле для ОКТМО.

- Указать вид налога и его КБК.

- Написать сумму за отчетный период к перечислению.

- Указать период: год, квартал и месяц.

Организациям, выплачивающим своим сотрудникам районный коэффициент, нужно заполнять блок с указанием налога два раза. В первом блоке будет указан КБК налога на прибыль физического лица по основной налогооблагаемой базе (окладу) и соответствующая сумма. КБК в этом случае будет зависит от размера дохода нарастающим итогом:

- до 2,4 млн рублей – 182 1 01 02010 01 1000 110;

- от 2,4 до 5 млн рублей – 182 1 01 02080 01 1000 110;

- от 5 до 20 млн рублей – 182 1 01 02150 01 1000 110;

- от 20 до 50 млн рублей – 182 1 01 02160 01 1000 110;

- при доходе более 50 млн рублей – 182 1 01 02170 01 1000 110.

Второй блок будет относиться уже к НДФЛ, исчисленному на основании размера районного коэффициента.

При заполнении периода используются коды:

- 1-й квартал – 21, 2-й квартал – 31, 3-й квартал – 33, 4-й квартал – 34;

- период выплаты дохода с 1-го по 22-е число – 0 и порядковый номер месяца, например, январь – 01, март – 03;

- период выплаты дохода с 23-го по 30-е (31-е) число – 1 и номер месяца, за который подается уведомление, например, февраль – 12.

Например, код периода за март будет выглядеть так: с 1 по 22 марта – 31/03, с 23 по 31 – 31/13.

Образец заполненного уведомления по НДФЛ с районным коэффициентом можно скачать по ссылке.

Скачать

СкачатьИзменение уведомления

Если было подано уведомление по НДФЛ с районным коэффициентом с неверным КБК или любым другим реквизитом, нужно отправить новое. В нем будут содержаться два блока. В первом блоке нужно повторить данные уведомления с неверным КБК, но в поле «Сумма» поставить ноль. Во втором блоке указывают правильный КБК и правильную сумму.

Если ошибочное уведомление было отправлено без разграничения НДФЛ по видам, то нужно будет заполнить два блока с суммами. Один будет для НДФЛ по основной зарплате, второй – для НДФЛ с коэффициента.

Такое уведомление нужно отправлять, если еще не был сдан отчет 6-НДФЛ.

ИТОГИ

- НДФЛ с суммы начисления районного коэффициента рассчитывается отдельно. Поэтому нужно вести раздельный учет основного заработка и сумм начисленного коэффициента.

- Для учета НДФЛ с районного коэффициента используют два КБК. Один применяется при размере начисленных сумм районного коэффициента до 5 млн рублей, второе – при превышении этой суммы.

- При заполнении уведомления об исчисленных налогах организации, применяющие районный коэффициент, заполняют два блока по НДФЛ: для основного и для налога с коэффициента. Остальные поля уведомления заполняются так же, как и для прочих налогов.

- Если за какой-либо период было отправлено уведомление НДФЛ в 2026 (районный коэффициент) с неправильным КБК, то нужно отправить новое. При этом сведения с ошибочными данными нужно обнулить и указать правильные реквизиты и сумму.

- Корректирующее уведомление отправляется только в том случае, если еще не был сдан отчет 6-НДФЛ. Если декларация уже была отправлена, то налоговый инспектор внесет исправления согласно сведениям, указанным в ней.