Уведомление по НДФЛ ИП на ОСНО

Особенности работы ИП на ОСНО

ИП применяет общий режим при невыполнении условий спецрежимов либо если при регистрации не выбрал иной режим. На ОСНО он должен платить:

1. НДФЛ, рассчитывая сумму к уплате, причем:

- если у него нечем подтвердить расходы, он может воспользоваться профессиональным вычетом (20 % от доходов), согласно п. 1 ст. 221 НК;

- при наличии основания – использовать стандартные детские вычеты;

- помимо этого – сдавать 3-НДФЛ (при отсутствии деятельности – нулевую декларацию).

2. НДС 0, 10, 20 % (применительно к ст. 164 НК) и сдавать декларацию.

3. Налог на недвижимость, земельный, транспортный.

4. Взносы за себя.

5. При наличии работников – НДФЛ (13–22 %) и взносы за них по единому тарифу – 30 % (на травматизм – в зависимости от деятельности ИП – 2–8,5 %).

Как ИП уплачивает НДФЛ и сдает отчетность, разъяснили эксперты «КонсультантПлюс». Если у вас нет регистрации в справочно-правовой системе, получите демодоступ и бесплатно переходите в Готовое решение.

Изменения по НДФЛ с 2025 года, актуальные для ИП

Чтобы разобраться, сдает ли ИП уведомление по НДФЛ и когда, напомним, что изменилось: как рассчитывают налог, а также когда его платят и когда сдают декларацию.

С 2025 г. ИП рассчитывает НДФЛ (в рамках деятельности и за сотрудников), используя дифференцированные ставки. Их применение зависит от вида и величины дохода резидента:

|

Прогрессивная шкала ставок |

Отдельные виды доходов (п. 6 ст. 210, п. 1.1 ст. 224 НК) |

||

|

Ставка (%) |

Величина годового дохода (млн р.) |

13 % |

15 % |

|

13 |

Ниже 2,4 |

Дивиденды, долевого участия, ценными производными инструментами, |

доходы от операций с бумагами, фин. проч. |

|

15 |

2,4–5 |

При общем доходе ниже 2,4 млн р. |

Если общий доход выше 25 млн р. |

|

18 |

5–20 |

|

|

|

20 |

20–50 |

|

|

|

22 |

Выше 50 |

|

|

Нюанс: повышенные ставки (от 15 % и выше) прогрессивной шкалы применяются только к сумме превышения. Так, при общем доходе 3 млн р. НДФЛ предприниматель подсчитывает так:

- сумма налога по доходу до 2,4 млн р. – 2,4 млн * 13 % = 312 тыс.;

- сумма налога с суммы, превышающей 2,4 млн р., т. е. с 600 тыс. р. – 600 тыс. * 15 % = 90 тыс.;

- итоговая сумма НДФЛ к уплате – 312 тыс. + 90 тыс. = 402 000 р.

По аналогии следует подсчитывать НДФЛ и при остальных повышенных ставках.

Прежний порядок подсчета НДФЛ (13 % – по общему доходу до 5 млн и 15 % – по общему доходу выше 5 млн) сохранен для отдельных категорий лиц, например для тех, кто работает на Крайнем Севере, военных, Росгвардии и др.!

Пример расчета НДФЛ в рамках деятельности ИП по прогрессивной шкале ставок в 2025 г.

Предположим, ИП за 1 кв. 2025 г. заработал 1,5 млн р., но не может подтвердить понесенные расходы, поэтому:

- Рассчитать НДФЛ он должен по ставке 13 %, т. к. величина общего дохода не превысила лимит 2,4 млн.

- При подсчете он может воспользоваться профвычетом (снизить общий доход на 20 %), т. к. ему нечем подтвердить расходы.

Отсюда следует: НДФЛ к уплате = (1,5 млн - (1,5 млн * 20 %)) = 1 200 000 * 13 % = 156 000 р.

Как и когда ИП, применяя ОСНО, должен подавать уведомление об исчисленном НДФЛ

Уведомление по НДФЛ ИП на ОСНО обязан подавать – это следует из порядка, установленного п. 9 ст. 58 НК. Он един для всех плательщиков вне зависимости от применяемых ими режимов.

Поэтому, если ИП не сдает декларацию по налогу либо сроки ее сдачи позже срока уплаты, уведомление подавать он должен. Крайний срок подачи для всех общий – 25-е число месяца уплаты. Следовательно, на общем режиме ИП:

1. Должен подавать уведомление об исчисленных суммах НДФЛ:

- за 1 кв., 6 и 9 мес. в отношении налога, подсчитанного по осуществляемой им коммерческой деятельности (об этом пойдет далее речь в статье!);

- дважды за месяц по НДФЛ, удержанному с заработка сотрудников (если они есть).

2. Не должен подавать уведомление об исчисленном годовом НДФЛ по коммерческой деятельности, так как он сначала сдает 3-НДФЛ, а потом платит налог, что следует из данных таблицы:

|

Срок сдачи 3-НДФЛ за 2025 г. |

Сроки платежей по НФДЛ в 2025 г. |

|

|

Авансы |

Итоговый налог за год |

|

|---|---|---|

|

30.04.2026 |

28.04.2025 (1 кв.); 28.07.2025 (2 кв.); 28.10.2025 (3 кв.) |

15.07.2026 |

|

Срок сдачи декларации раньше, чем уплаты годового налога! |

||

Уведомление об исчисленном НДФЛ по коммерческой деятельности ИП должен подавать поквартально. Крайние сроки сдачи с учетом всех переносов следующие: не позже 25.04.2025 (1 кв.), 25.07.2025 (6 мес.) и 27.10.2025 (9 мес.)!

Заполнение уведомления: форма, особенности для ИП

Заполнять нужно форму уведомления (КНД 1110355) из Приказа ФНС № ЕД-7-8/1047@ от 02.11.2022 (послед. ред. – 16.01.2024). Она применяется с 01.01.2023:

Скачать форму

Скачать формуПорядок ее заполнения описан в Прил. 2 к данном распоряжению. Исходя из него, обращаем внимание, что при заполнении уведомления по НДФЛ ИП указывает:

1. Титул:

- ИНН;

- код ИФНС;

- число заполненных страниц;

- свои инициалы (если вместо него сдает представитель, то его Ф. И. О., а также реквизиты документа, удостоверяющего полномочия).

2. Раздел «Данные»:

- ОКТМО по месту регистрации (где работает предприниматель);

- КБК – для НДФЛ (авансов) с коммерческой деятельности ИП в 2025 г. предусмотрены отдельные коды, которые предназначены и для частнопрактикующих лиц;

Полный перечень КБК по НДФЛ – на портале ФНС!

Полный перечень КБК по НДФЛ – на портале ФНС!

- подсчитанный налог;

- соответствующий код периода – 21/04 (1 кв.), 31/04 (2 кв.), 33/04 (3 кв.);

- отчетный (текущий) год – 2025.

Памятка о сдаче, заполнении, корректировке уведомлений (КНД 1110355) вместе с образцами заполнения есть на портале ФНС!

Образец заполнения уведомления за 1 кв. 2025 г. для ИП на ОСНО

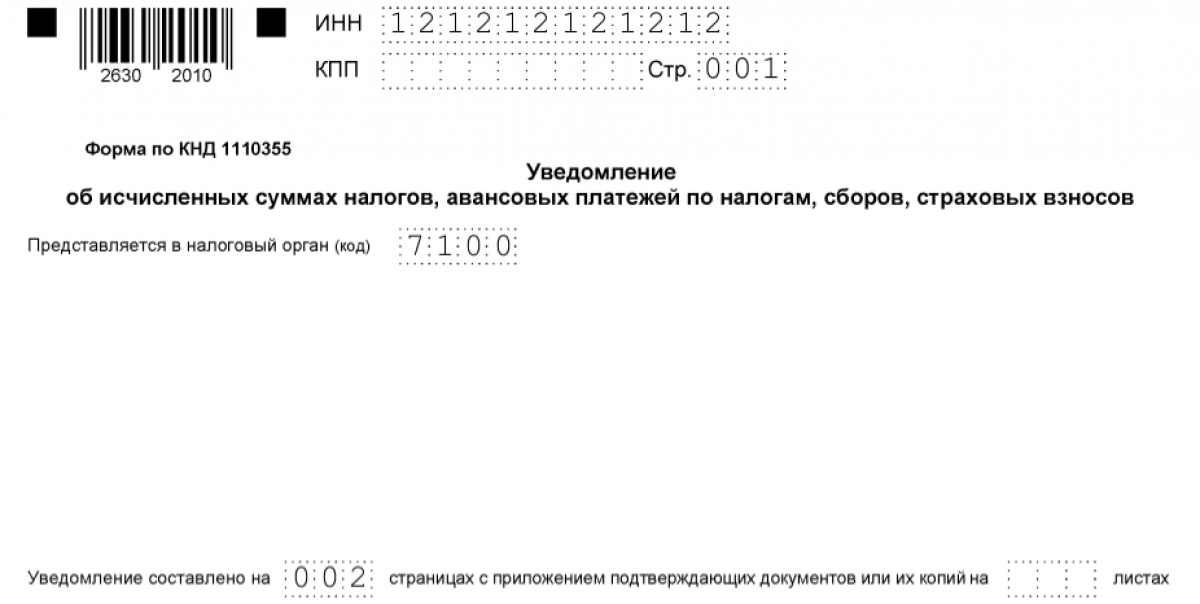

Допустим, уведомление на 2 страницах подает ИП Ясевич Каролина Потаповна в УФНС по Тульской обл. (код 7100). Дата предоставления – 23.04.2025. В уведомлении она указывает ИНН из 12 цифр и ОКТМО из 8 цифр.

Ясевич К. П. также указывает КБК для налога за период после 01.01.2025, который меньше лимита 312 тыс. – 182 1 01 02020 01 0000 110. Помимо этого, величину аванса за 1 кв. 2025 г. (300 тыс. руб.), период – 21/04, год – 2025.

Ясевич К. П. также указывает КБК для налога за период после 01.01.2025, который меньше лимита 312 тыс. – 182 1 01 02020 01 0000 110. Помимо этого, величину аванса за 1 кв. 2025 г. (300 тыс. руб.), период – 21/04, год – 2025.

Скачать образец уведомления

Скачать образец уведомленияИтоги

Уведомление по авансу НДФЛ ИП в 2025 г. сдают общим порядком (п. 9 ст. 58 НК), поквартально, исчислив налоговую сумму в рамках коммерческой деятельности. Заполняя бланк (ф. КНД 1110355) из Приказа ФНС № ЕД-7-8/1047@ (послед. ред. – 16.01.2024), им нужно указывать специальные КБК, предназначенные для НДФЛ. По налогу за год уведомление ими не предоставляется.