Уведомление об освобождении от НДС

Кто подает уведомление

Освобождение от уплаты НДС по п. 1 ст. 145 НК РФ является правом компании/ИП. Пока плательщик НДС не решит воспользоваться этим правом, никаких уведомительных бумаг он в инспекцию отправлять не должен.

Как только ИП или компания решат, что освобождение им необходимо, они обязаны отправить в налоговую инспекцию уведомление об освобождении от НДС. Перед его оформлением необходимо проверить, соответствует ли налогоплательщик условиям, прописанным в НК РФ:

Если условия не выполняются, подавать уведомление бессмысленно – от налоговиков поступит отказ и воспользоваться освобождением не получится.

Если условия не выполняются, подавать уведомление бессмысленно – от налоговиков поступит отказ и воспользоваться освобождением не получится.

Существует несколько бланков уведомления об освобождении от уплаты НДС. О них расскажем в следующем разделе.

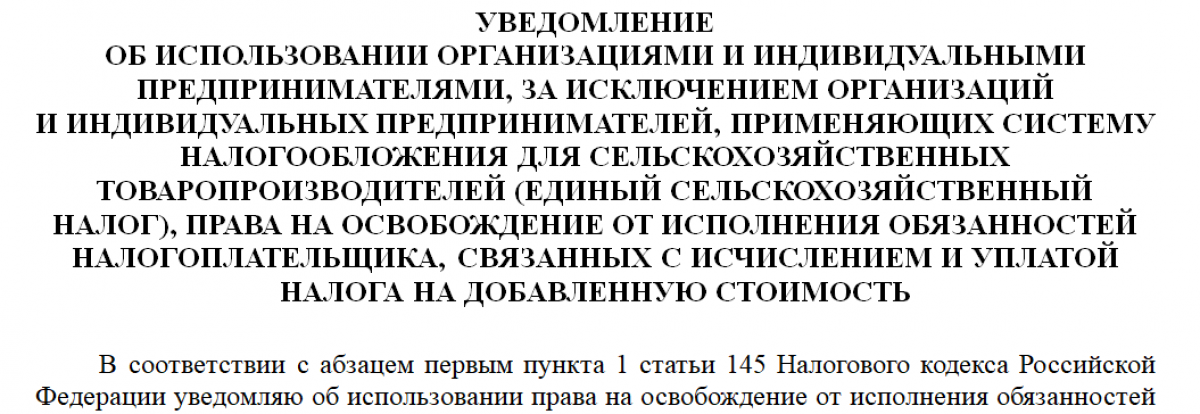

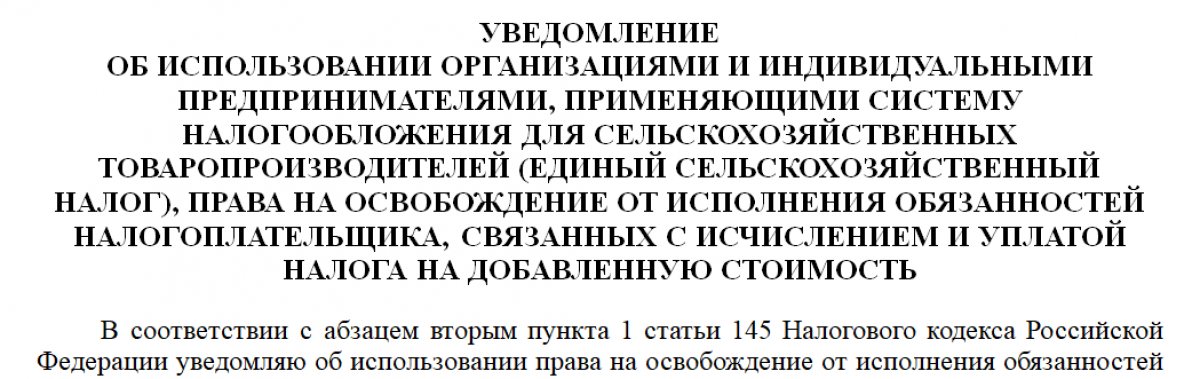

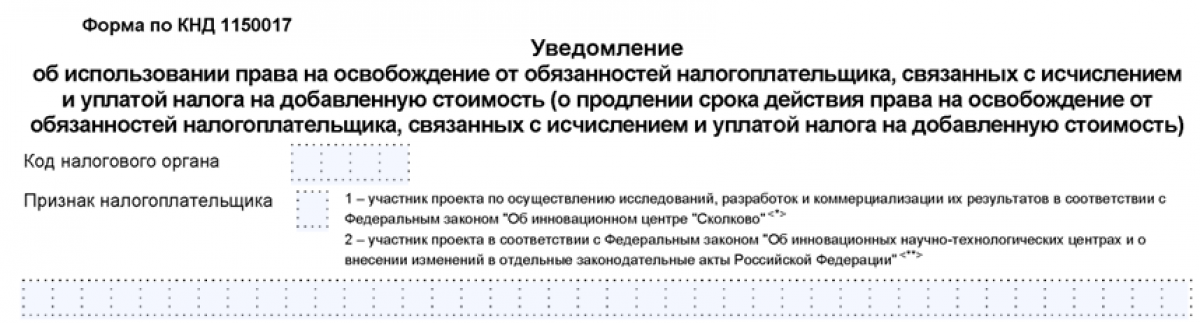

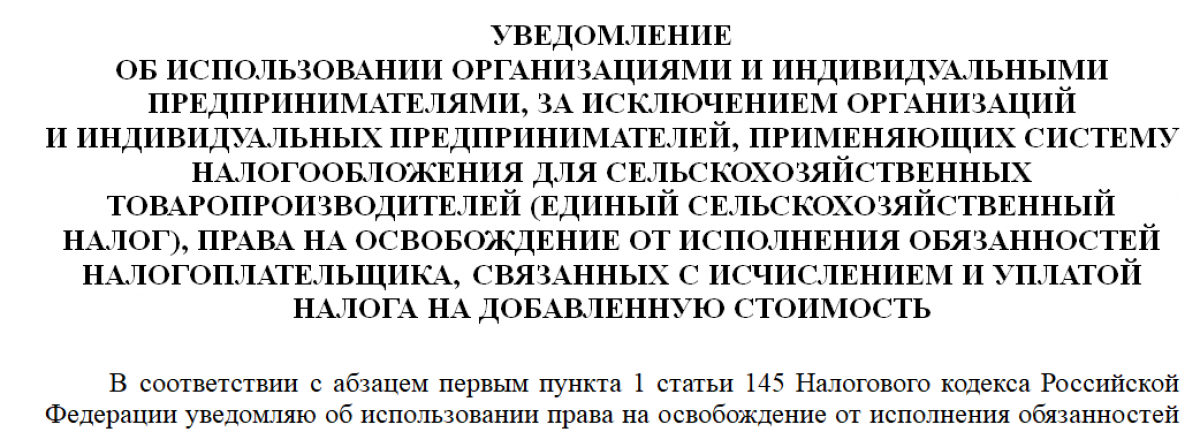

Виды бланков

В зависимости от того, применяет или нет плательщик НДС спецрежим ЕСХН, а также является ли участником специальных проектов (к примеру, проекта «Сколково») для информирования налоговиков применяется один из утвержденный бланков уведомлений:

В 2024 году бланки уведомлений от освобождения от НДС не изменились.

В 2024 году бланки уведомлений от освобождения от НДС не изменились.

Скачайте бланки на нашем сайте бесплатно:

Скачать бланк приложения № 1 к приказу № 286н

Скачать бланк приложения № 1 к приказу № 286н

Скачать бланк приложения № 2 к приказу № 286н

Скачать бланк приложения № 2 к приказу № 286н

Скачать бланк уведомления

Скачать бланк уведомленияПо содержанию первые два бланка уведомлений отличаются незначительно. Уведомление об освобождении от НДС для ЕСХН компактнее и короче за счет отсутствия в нем списка документов, подтверждающих соблюдение условий предоставления освобождения.

Три подсказки по срокам и заполнению

Если плательщик НДС впервые решил воспользоваться правом на освобождение от уплаты налога, может возникнуть вопрос: как заполнить уведомление об освобождении от НДС? Подскажем, что учесть при его оформлении и подаче в инспекцию:

Подсказка 1. Воспользуйтесь образцом при заполнении уведомления.

Готовый образец уведомления об освобождении от НДС облегчит процесс заполнения. Скачайте его прямо сейчас.

Скачать образец уведомления

Скачать образец уведомленияПодсказка 2. Не забудьте приложить к уведомлению подтверждения.

В качестве подтверждения сведений, указанных в уведомлении, необходимы две выписки:

- из бухгалтерского баланса (для компаний), из книги учета доходов и расходов (для ИП) – с данными о выручке за три последних календарных месяца;

- из книги продаж – с итоговыми данными за тот же период.

Если подается уведомление КНД 1150017, к нему нужно приложить документы, подтверждающие статус участника проекта.

Подсказка 3. Не опоздайте с уведомлением и не ошибитесь с адресом.

Срок подачи уведомления об освобождении от НДС и место его представления прописаны в НК РФ:

Пример

Пример

ООО «Металл и пластик» применяет общую систему налогообложения и уплачивает НДС в общем порядке. Выручка компании без учета налога за июль, август и сентябрь составила 1 650 430 руб. Руководство компании приняло решение с октября 2024 года воспользоваться правом на освобождение от НДС.

Бухгалтер ООО «Металл и пластик» заполнил бланк уведомления об освобождении от НДС и подготовил две выписки: из бухгалтерского баланса и книги продаж. 18 октября 2024 года все эти бумаги были отправлены в инспекцию по месту учета компании.

Налоговики убедились в достоверности представленных компанией данных и от них в компанию уведомление об отказе не поступало. ООО «Металл и пластик» будет использовать освобождение в течение 12 календарных месяцев, если не выйдет за границы установленных НК РФ условий применения освобождения.

Какие документы для подтверждения права на освобождение от НДС нужно сдать налоговикам, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Можно ли подать уведомление в электронной форме, расскажем далее.

Электронное информирование с 2024 года

В 2024 году уведомления можно передавать контролерам в электронном виде. В связи с этим ФНС рекомендовала для использования в работе форматы и xsd-схемы (Письма ФНС от 15.04.2020 № СД-4-3/6348@, от 25.11.2021 № ЕА-4-15/16426@):

- КНД 1150104 − уведомление об освобождении от НДС (за исключением плательщиков, применяющих ЕСХН);

- КНД 1150105 − уведомление об освобождении от НДС для плательщиков ЕСХН;

- КНД 1150017 − уведомление для участников спецпроектов.

Когда еще можно в электронной форме взаимодействовать с налоговиками и другими контролирующими органами, расскажем в статье «Пояснения к декларации по НДС надо представлять в электронной форме».

Два «отказных» уведомления от налоговиков

Процедура получения освобождения от НДС носит уведомительный порядок – плательщик принимает решение воспользоваться своим правом, сообщает об этом налоговому органу и перестает уплачивать налог.

Однако не всегда это мероприятие ограничивается только одним уведомлением. Контролеры обязательно проверят цифры, отраженные в уведомлении. Если по их данным окажется, что представленные компанией или ИП данные недостоверны (превышена сумма выручки или заявитель за последние три месяца продавал подакцизные товары), последует отказ. Такой отказ оформляется отдельным уведомлением.

Кроме того, специальным уведомлением инспекторы известят налогоплательщика о том, что он утратил полученное ранее право на освобождение от НДС.

Оба уведомления должны содержать (помимо реквизитов налогоплательщика и налогового органа) основание отказа/утраты права на освобождение. Кроме того, форма уведомления включает текст с предупреждением о возобновлении/сохранении обязанности по представлению декларации по НДС во избежание блокировки счета.

Оба уведомления должны содержать (помимо реквизитов налогоплательщика и налогового органа) основание отказа/утраты права на освобождение. Кроме того, форма уведомления включает текст с предупреждением о возобновлении/сохранении обязанности по представлению декларации по НДС во избежание блокировки счета.

Представляют ли уведомление гостиницы и общепит

Освобождение от уплаты НДС с 2024 года получили компании, оказывающие услуги общепита. Должны ли они представлять контролерам уведомление на право освобождения от НДС?

Общепитовцам можно не беспокоиться по этому поводу – подача таких уведомлений налоговым законодательством не предусмотрена. Достаточно заявить льготу в декларации.

Но без дополнительных бумаг не обойтись, если компания захочет отказаться от «общепитовской» НДС-льготы:

Уведомление в налоговую об освобождении от НДС не обязаны оформлять и гостиницы с ресторанами. Законодательство им тоже позволяет воспользоваться «общепитовской» льготой при одном условии: услуги общепита должны приносить не менее 70% доходов (Письмо от 17.01.2022 № 03-07-07/1908).

Уведомление в налоговую об освобождении от НДС не обязаны оформлять и гостиницы с ресторанами. Законодательство им тоже позволяет воспользоваться «общепитовской» льготой при одном условии: услуги общепита должны приносить не менее 70% доходов (Письмо от 17.01.2022 № 03-07-07/1908).

Уведомление для продления освобождения

Чтобы продлить право на освобождение от НДС, компаниям и ИП (кроме тех, кто применяет ЕСХН) нужно оформить уведомление о продлении освобождения от НДС и приложить подтверждающие выписки.

Специальной формы уведомления для этого в законодательстве не предусмотрено, поэтому составляется оно в произвольной форме. За основу можно взять бланк, используемый при обычном информировании контролеров о своем праве на освобождение от НДС. Срок представления – не позднее 20-го числа месяца, следующего за месяцем окончания периода освобождения.

У плательщиков ЕСХН, получивших право на освобождение от налога, нет обязанности ежегодно отсылать налоговикам уведомление о праве на освобождение от уплаты НДС.

Из этих правил есть исключение. В некоторых случаях для уведомления о продлении используется бланк первичного уведомления. К примеру, участники проекта Сколково в уведомлении для продления освобождения от НДС, оформляемом на бланке формы 1150017, в поле «Сообщаю» должны проставить код «2». При этом среди подтверждающих бумаг, кроме документов, подтверждающих статус участника проекта, должен присутствовать отчет о финансовых результатах, а в некоторых случаях и некоторые дополнительные расчеты.

Итоги

Уведомление об освобождении от НДС оформляется на бланке, утвержденном приказом Минфина, с приложением подтверждающих документов. Отправить его нужно в инспекцию по месту учета не позднее 20-го числа месяца, в котором стали применять освобождение.