Что нужно, чтобы перейти с ОСНО на УСН

Чтобы перейти с ОСНО на УСН, нужно соответствовать всем критериям, установленным для применения УСН.

Бланк по теме: Форма 26-2-1: уведомление о переходе на УСН

Форма 26-2-1: уведомление о переходе на УСН

Тем, кто собирается перейти на УСН с общего режима, следует знать два важных момента, касающихся соблюдения условий и сроков перехода.

Во-первых, упрощенный спецрежим подходит не всем. Налогоплательщик (ИП, юрлицо) должен соответствовать всем без исключения критериям, установленным для перехода. Простыми словами: он должен выполнять определенные по НК условия.

Во-вторых, нужно вовремя (до 31.12. текущего года!) подать в любую ИФНС уведомление о переходе по утвержденной форме 26.2-1.

Тогда применять УСН можно будет с 1 января следующего, нового года. Но если 31 декабря – выходной, праздник, его перенесут на первый после него рабочий день (п. 7 ст. 6.1 НК).

Следует понимать, что при пропуске данного срока переход с ОСНО на УСН со следующего года невозможен. Налогоплательщику придется ждать наступления нового года и уже в наступившем новом году, следуя тем же правилам, оформлять свой переход, подавая уведомление в ИФНС до 31.12.

Срок подачи уведомления о переходе (31.12!) установлен только для действующих юрлиц и ИП. Для тех, кто только открывается, впервые регистрируется в ИФНС, установлен другой срок!

Как перейти на УСН при создании организации или регистрации ИП, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Например, чтобы работать на упрощенке с 2026 г., уведомление о переходе нужно подать до 31.12.2025. Это выходной, поэтому срок переносится на 12.01.2026. Если ИП, юрлицо не подаст до 12.01.2026 уведомление в ИФНС о переходе на УСН с ОСНО, применять упрощенку с января 2026 г. он не сможет. Соответственно, для перехода ему нужно будет подавать уведомление на тех же условиях уже до 31.12.2026, чтобы начать применение УСН со следующего 2027 г.

Применение УСН регламентируют положения гл. 26.2 НК. Лимиты для перехода, условия использования и прекращения использования УСН устанавливает ст. 346.12 и 346.13 НК!

Учет авансов при переходе с ОСНО на УСН

Если компания использовала кассовый метод по налогу на прибыль до момента перехода на упрощенку, она, так же, как и ИП, не имеет переходных доходов, расходов. Учет и тех. и других производится стандартным общим порядком.

Если компания использовала метод начисления на тот момент, тогда авансы (полученные до перехода на УСН!) учитывать следует в доходах на 01.01 того года, с которого применяется УСН – в случае поставки уже после перехода на упрощенку.

Авансы, выданные до перехода на УСН 15%, причисляют после перехода к «упрощенным» расходам, когда поступят и будут признаны товары (работы, услуги). Например, расходы на покупные товары можно списать только после их реализации. При переходе на упрощенку с объектом "доходы" учесть авансы в расходах нельзя.

А какие наюнсы в этом случае нужно учитывать по НДС, исчисленном с полученного аванса ? Ответ дали эксперты «КонсультантПлюс». Оформите пробный доступ к системе и переходите в Готовое решение. Это бесплатно. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость.

Статья по теме: Восстановление НДС в 1С 8.3: пошаговая инструкция В статье затронем вопрос о том, как, когда восстанавливают НДС по Налоговому кодексу, что означает данный термин. Разберем, как проводят восстановление НДС в 1С 8.3 - пошаговая инструкция. Разъясним особенности отображения данной операции через программу на примере самой распространенной ситуации. ПодробнееЗапрещенная по УСН деятельность

Перейти на упрощенку не смогут те компании, у которых есть филиалы. В перечень ограничений по применению УСН попадают также определенные виды деятельности (применительно ко ст. 346.12 НК). Соответственно, осуществляемая на УСН деятельность не должна быть запрещенной. Применять УСН не могут:

- банки;

- страховые компании;

- негосударственные пенсионные, а также инвестиционные фонды;

- ломбарды;

- профучастники рынка ценных бумаг;

- производители подакцизной продукции (за некоторым исключением);

- лица, которые добывают, реализуют полезные ископаемые (кроме обшераспространенных);

- те, кто организует, проводит азартные игры;

- занимающиеся частной практикой нотариусы;

- адвокаты, учредившие адвокатские кабинеты и др.

Каким критериям нужно соответствовать

Статья по теме: Лимиты по УСН на 2025 год Лимит УСН на 2025 отчетный год увеличен. И коэффициент-дефлятор тут ни при чем, т.к. налоговики увеличили базовый порог всех лимитов УСН. Рассмотрим, превышение каких показателей приведёт к слету с упрощенки. ПодробнееНужно соответствовать критериям - требованиям и лимитам, установленным для упрощенцев (действительных и потенциальных). Они касаются средней численности работников, доходов, балансовой стоимости ОС, доле участия других компаний в УК, наличия филиалов.

Следует учесть тот факт, что лимит по доходам ежегодно индексируется на коэффициент-дефлятор для УСН. Поэтому его значение из года в год меняется, а показатели остальных критериев, по сути, остаются прежними.

И еще один существенный момент: критерии для перехода и для сохранения права на упрощенку для ИП и юрлиц отличаются. При переходе с ОСНО актуальны лимиты по средней численности работников, доходы за 9 мес., балансовая стоимость ОС, участие других компаний в уставном капитале.

Средняя численность работников

Этот показатель для ИП и юрлиц не должен превышать лимит в 130 человек. Поэтому если ИП либо юрлицо собирается перейти с 2026 г. на упрощенку, то именно к 01.01.2026 необходимо соответствовать этому лимиту. Обратите внимание: сотрудников может быть больше за 9 мес. 2025 г., но к 1 января 2026 г. их численность не должна превышать 130 чел.

Напомним: повышенных ставок по УСН — 8% или 20% нет. Есть только стандартные — 6% и 15%. Также на региональном уровне могут быть установлены и пониженные ставки УСН (до 1% и до 5%, соответственно), но только по Перечню приоритетных видов деятельности, утв. Правительством РФ.

Совокупный размер доходов за 9 мес.

Сумма доходов за 9 мес. 2025 г. (для перехода с 2026 г.) не должна превышать 337,5 млн р. (ст. 346.12 и 346.13 НК).

Указанный лимит применим только по отношению к юрлицам, которые при расчете этого показателя учитывают доходы от реализации и внереализационные. Поэтому если у компании доходы за 9 мес. 2025 г. будут больше лимита, перейти на УСН со следующего 2026 г. она не сможет.

Данный лимит ИП не касается, но после перехода на упрощенку предприниматели должны соответствовать критериям по доходам так же, как и компании!

Балансовая стоимость ОС

Этот показатель – постоянный, не меняется, а при переходе актуален только для юрлиц. ИП должны соответствовать ему непосредственно при применении упрощенки. Для перехода на УСН с 2026 года балансовая стоимость ОС должна быть до 200 млн рублей (подп. 16. п. 3 ст. 346.12 НК РФ, в ред. закона РФ от 28.11.2025 № 425-ФЗ). При этом не учитывается стоимость российского высокотехнологичного оборудования по перечню, установленному Правительством РФ.

Участие других компаний в уставном капитале организации

Юрлицо сможет перейти на упрощенку при условии, что доля участия других компаний в УК не превышает 25%. Исключения установлены пп. 14 п. 3 ст. 346.12 НК. Например, не касается данный лимит НКО.

Иностранное юрлицо, созданное в другом государстве по его законам, не могут перейти на УСН!

Итоги: чем отличаются критерии для ИП и юрлиц

Несмотря на то, что и ИП, и юрлица переходят с ОСНО на упрощенку общим порядком и в единый срок, отличия при этом наблюдаются. ИП, в отличие от компаний, не обязаны:

- выполнять лимит по доходам за 9 мес. (337,5 млн руб.), но, уже применяя упрощенку, обязаны соблюдать общий лимит по доходу (в 2026 году это не более 490,5 млн руб., то есть 450 х Коэффициент-дефлятор 1,09);

- не должны учитывать балансовую стоимость ОС (200 млн руб.) при переходе на упрощенку. Однако, при применении УСН она обязательно учитывается (в 2026 году - до 218 млн руб., то есть 200 х 1,09).

Объединяет ИП и компании только, по сути, одно – одинаковый расчет НДС.

Статья по теме: Налоговая служба разработала для УСН рекомендации по переходу на НДС с 2025 года ФНС подготовила методические рекомендации по переходу упрощенцев на уплату НДС. ПодробнееАлгоритм перехода с ОСНО

С учетом вышесказанного налогоплательщику, который собирается перейти на упрощенку, рекомендуется придерживаться следующей схемы действий:

1. Проверить, соответствует ли он общеустановленным критериям либо нет.

2. Уточнить, является его деятельность запрещенной по УСН, есть по ней ограничения либо нет.

3. Выбрать наиболее подходящий объект налогообложения по УСН (6% либо 15%).

Участник договора простого товарищества (о совместной деятельности, доверительного управления имуществом) может выбрать только УСН 15%. Основание: п. 3 ст. 346.14 НК!

4. Уведомить ИФНС о переходе с ОСНО на УСН установленным порядком до 31.12, подав соответствующее уведомление любым доступным способом:

- при посещении ИФНС;

- через личный кабинет плательщика на сайте ФНС;

- по почте;

- используя бухгалтерскую программу, при помощи которой сдается отчетность в ИФНС.

ИФНС не направляет ответ (разрешение, отказ) на уведомление о переходе, т. к. порядок перехода носит уведомительный характер. Плательщик может проверить факт фиксации самого перехода на упрощенку в личном кабинете либо запросив у ИФНС подтверждающее информационное письмо по форме № 26.2-7!

5. Произвести переоценку облагаемых объектов в рамках перехода с общего режима на упрощенный с учетом всех особенностей:

- пересчету подлежат, в частности, НДС, доходы «переходного» этапа. При переходе с ОСН на УСН в отдельных случаях восстанавливают принятый к вычету "входной" НДС;

- при выборе УСН 15% понадобится рассчитать расходы «переходного» этапа, а также выяснить расходы на приобретение ОС.

Уведомление в ИФНС

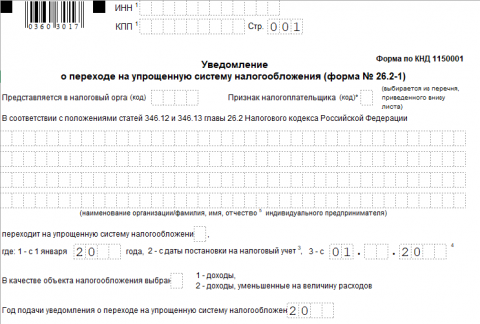

Как ИП, так и юрлица, для перехода на упрощенку могут использовать рекомендованную форму уведомления № 26.2-1 (по КНД 1150001). Она предложена приказом ФНС № ММВ-7-3/829@ от 02.11.2012 (послед. ред. - 23.09.2022).

Заполнение уведомления

При заполнении указывают:

Статья по теме: УСН в 2026 году: изменения Какие изменения по применению УСН учесть в 2026 году, последние актуальные новости, разберем в статье. Они касаются, прежде всего, порядка уплаты налогов, ставок, лимитов, сдачи декларации. Подробнее- название компании либо Ф. И. О. (отчество – при наличии) предпринимателя;

- соответствующие реквизиты, контакты уведомителя (ИНН, КПП, телефон). ИП не указывает КПП;

- код признака налогоплательщика «3» – для перехода на УСН с иных режимов;

- дату начала применения УСН;

- выбранный объект налогообложения («1» – «Доходы» либо «2» – «Доходы минус Расходы»);

- размер доходов за 9 мес.;

- балансовую стоимость ОС за 9 мес.

В пустых строках проставляют прочерки. Если уведомление подает уполномоченный представитель, требуется документ, удостоверяющий его полномочия.

Образец уведомления с условными данными

Предположим, ООО «Метр» переходит с 2026 г. на упрощенку с ОСНО. Уведомление о переходе подается 09.12.2025 в ИФНС № 3 по г. Москве (код 7703):

.jpg) Скачать образец уведомления о переходе на УСН

Скачать образец уведомления о переходе на УСН

Итоги

УСН – налоговый спецрежим для ИП и юрлиц. Как, при каких условиях, когда возможен переход с ОСНО на упрощенку, рассмотрено выше в статье.