КПП крупнейшего налогоплательщика: понятие и особенности постановки на учет

Учитывая, что некоторые субъекты предпринимательства могут быть зарегистрированы в налоговой службе по двум КПП, зачастую возникает вопрос о том, какой необходимо указывать КПП крупнейшего налогоплательщика в счет-фактуре при его формировании.

Постановку на учет в налоговой в качестве крупнейшего налогоплательщика регламентирует п. 1ст.83 НК РФ и Приложение к Приказу Минфина РФ № 85н от 11.07.2005 года, согласно которым такие организации регистрируются:

- в межрегиональной ФНС, где предприятию присваивается соответствующий код причины постановки (КПП). Присвоенный идентификатор определяет:

- причину постановки субъекта на налоговый учет;

- принадлежность к конкретной региональной налоговой инспекции.

- по месту дислокации непосредственно самой организации, и принадлежащего ей и недвижимого имущества и ТС.

Таким образом, если находящееся в распоряжении крупнейшего налогоплательщика имущество зарегистрировано одновременно в нескольких региональных отделениях ФНС, КПП в качестве крупнейшего налогоплательщика у организации будет более двух – для каждого из его обособленных структур собственный, присваиваемый налоговым органом, на подведомственном участке которого находится каждый из множественных объектов.

Какие ошибки в счетах-фактурах препятствуют вычету по НДС, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

КПП крупнейшего налогоплательщика: где посмотреть присвоенный код

В подтверждение факта регистрации организации выдается уведомление, в котором указан присвоенный плательщику КПП. Документ должен быть составлен по форме № 9-КНУ, утвержденной приказом ФНС № ЕД-7-14/837@ от 24.11.2020 г.

Однако не всегда данное уведомление может оказаться под рукой. Как узнать КПП крупнейшего налогоплательщика в этом случае?

По ИНН, присвоенному субъекту предпринимательства – на официальном сайте ФНС РФ или специальных онлайн-сервисах, введя ИНН организации можно получить регистрационные данные искомого объекта.

Структура кода

Девятизначная структура КПП крупнейшего налогоплательщика, формируется четырьмя информационными блоками:

- блок 1

- первые два цифровых символа – неизменное значение «99», демонстрируют что идентификатор присвоен именно крупнейшему налогоплательщику, а компания поставлена на налоговый учет в Межрегиональной инспекции в данном статусе;

- блок 2

- третья и четвертая цифры – указывают на конкретный налоговый орган, в котором произведена регистрация. Третий в значении кода символ – «7», неизменный. Указывает на то, что регистрацию провел межрегиональный налоговый орган. Четвертый символ – изменяемый, и демонстрирует номер, присвоенный межрегиональной НИ. Т.е.: значение «71» в блоке 2 читается следующим образом: крупнейший налогоплательщик прошел регистрацию в Межрегиональной ИФНС № 1;

- блок 3

- цифровые символы на пятой и шестой позиции определяют признак отнесения к группе крупнейших налогоплательщиков. В коде-индентификаторе это статичное значение «50»;

- блок 4

- с седьмой по девятую цифру кода. Изменяемое значение, встречающееся в таких вариантах:

- «001» – указывает на то, что плательщик поставлен на налоговый учет по месту дислокации;

- «006 – 008» – присваиваются налогоплательщикам, поставленным на учет по месту регистрации находящихся в ее собственности недвижимого имущества, или ТС;

- «002 – 005», «031» и «032» – указывают на регистрацию субъекта по месту региональной принадлежности его обособленных объектов.

Используя приведенную структуру, приведем пример дешифрации наиболее распространенного кода 997650001 КПП крупнейшего налогоплательщика:

- Субъект предпринимательства зарегистрирован в качестве крупнейшего налогоплательщика межрегиональной ИФНС № 5, отнесен к данной группе в соответствии со справочником ФНС, и поставлен на учет в данном статусе по месту своего расположения.

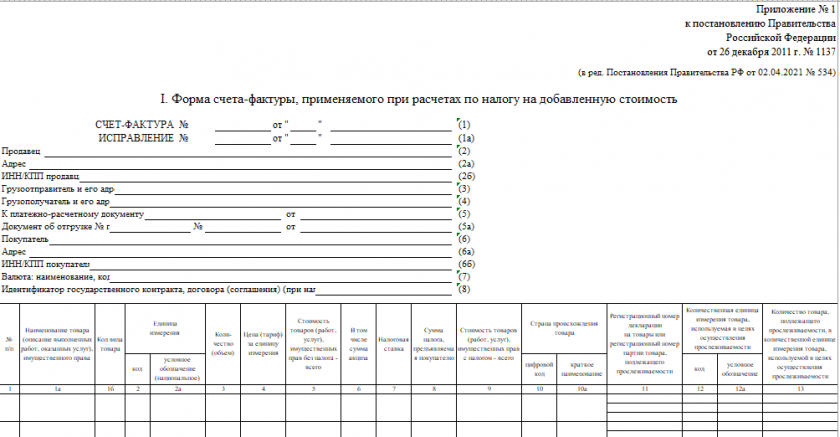

Какой КПП указывать в счет-фактуре?

Зачастую возникают вопросы, связанные с формированием счетов-фактур организацией, зарегистрированной, как крупнейший налогоплательщик, какой КПП указывать в соответствующих информационных полях данного документа?

Обратите внимание: с 01.10.2024 года действует обновленный бланк счета-фактуры.

Бланк по теме: Счет-фактура

Статья по теме:

КПП обособленного подразделения

Иметь в наличии КПП обособленного подразделения (ОП) вменяется в обязанность юридическим лицам, организовавшим дополнительно к головному офису отдельное помещение с персоналом в другом районе, городе областного и районного масштаба. Законодательно требование оформлено статьей 5 Федерального закона от 08.08.2001 № 129, ст. 83 НК РФ. Присваивается номер налоговой инспекцией, регистрирующей изменения в ЕГРЮЛ, ЕГРИП.

Подробнее

Счет-фактура

Статья по теме:

КПП обособленного подразделения

Иметь в наличии КПП обособленного подразделения (ОП) вменяется в обязанность юридическим лицам, организовавшим дополнительно к головному офису отдельное помещение с персоналом в другом районе, городе областного и районного масштаба. Законодательно требование оформлено статьей 5 Федерального закона от 08.08.2001 № 129, ст. 83 НК РФ. Присваивается номер налоговой инспекцией, регистрирующей изменения в ЕГРЮЛ, ЕГРИП.

Подробнее

Ответ на этот вопрос однозначен: заполняя счет-фактуру в строку «2б» следует вписывать КПП, присвоенный субъекту предпринимательства, как крупнейшему налогоплательщику (т.е. – идентификатор, присвоенный межрегиональной инспекцией), а в строке «3» – адрес регистрации, согласно местонахождения.

Данный вывод нашел свое обоснование в письме Минфина № 03-07-09/49236 от 20.08.2015 года. В нем указано, что субъекты хозяйствования, зарегистрированные в качестве крупнейших налогоплательщиков, предоставляют декларацию по НДС непосредственно в тот налоговый орган, где он был поставлен на учет в этом статусе, и для продуктивного администрирования по данному виду налога именно КПП, присвоенный в межрегиональной ФНС следует использовать при формировании счета-фактуры.

Но если будет указан КПП по месту нахождения, вычету у покупателя это не помешает (Письма Минфина России от 20.08.2015 № 03-07-09/49236, ФНС России от 07.09.2015 № ГД-4-3/15640@).

Если же ваш контрагент - обособленное подразделение крупнейшего налогоплательщика, в счете фактуре указывайте КПП такого подразделения.

Итоги

В счете-фактуре указывайте КПП крупнейшего налогоплательщика, который ему был присвоен , как крупнейшему налогоплательщику. Если будет указан КПП по месту нахождения, этот факт не будет основанием для отказа в вычете. Если же продавец (покупатель) - обособленное подразделение, следует указывать КПП именно обособки.