Инвентаризационная опись ИНВ-5

Как проводится инвентаризация

Проведению инвентаризации ТМЦ предшествует издание соответствующего приказа (распоряжения). Этот документ обязательно подписывается руководителем организации и содержит следующие пункты:

- указание о необходимости проведения инвентаризации ТМЦ на определенную дату;

- объект инвентаризации;

- состав инвентаризационной комиссии (это как минимум трое сотрудников, в том числе представитель администрации организации и бухгалтер);

- назначение председателя комиссии;

- период проведения — дата начала и день окончания проверки;

- дата сдачи инвентаризационной описи в бухгалтерию;

- указание лица, ответственного за исполнение приказа (распоряжения).

Законодательством РФ установлен унифицированный вариант такого распорядительного документа — форма ИНВ-22. Однако, при желании, можно издать приказ (распоряжение) в свободной форме. Важно, чтобы в акте присутствовали вышеперечисленные элементы.

Статья по теме: Правила проведения инвентаризации товарно-материальных ценностей Правила проведения инвентаризации товарно-материальных ценностей регламентированы ФСБУ 28/2023. Рассмотрим, как правильно ее провести. ПодробнееВ приказе о проведении инвентаризации ТМЦ проставляют свои подписи члены комиссии и материально ответственные лица. На основании этого документа кладовщики, завхозы и другие материально ответственные лица допускают инвентаризационную комиссию к проверке.

О нюансах проведения инвентаризации ТМЦ рассказали эксперты «КонсультантПлюс». Получите бесплатный демо-доступ к справочно-правовой системе и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Форма ИНВ-5

Статья по теме: Формы документов для оформления инвентаризации Инвентаризация активов и обязательств компании — это обязательная процедура, результаты которой подтверждают сведения о состоянии предприятия, объединенные в блоке годовой бухотчетности. Инвентаризация проводится отдельно по каждому виду активов и обязательств. Это делается на основании соответствующей документации. Рассмотрим, какими документами необходимо оформить инвентаризацию. ПодробнееФорма инвентаризационной описи ИНВ-5 утверждена постановлением Госкомстата РФ от 18.08.1998 № 88. Допустимо составление описи в свободной форме. Но на практике организации пользуются актом ИНВ-5.

Опись ТМЦ оформляется в двух экземплярах. Один из них передается в бухгалтерию, а второй — остается у материально ответственного(ых) лица (лиц).

Форму условно можно разделить на четыре части: титульный лист, расписка, таблица и резюме.

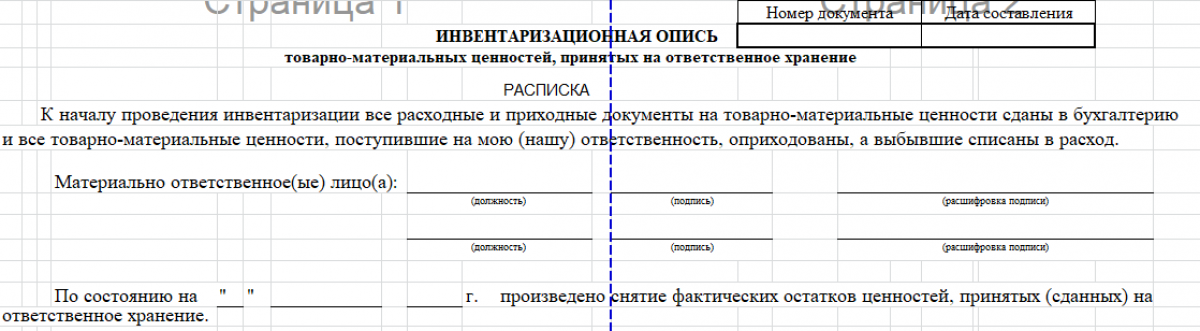

Титульная часть

Здесь представлены данные по предприятию: наименование, ОКПО, код вида деятельности, номер счета бухучета. В соответствующую строку вписывается структурное подразделение организации, в котором проводится проверка (например, склад), и его номер. Также, в титульном листе формы ИНВ-5 указываются период проведения инвентаризации.

В отдельном окне проставляется номер и дата инвентаризационной описи.

Расписка

После титульной части располагается расписка материально ответственного лица. Уполномоченный сотрудник подтверждает своей подписью тот факт, что на момент проверки все приходные и расходные документы на ТМЦ были подготовлены и сданы в бухгалтерию, а ценности оприходованы и приняты на склад (выбывшие ТМЦ — списаны в расход). В этом разделе обязательно указывается дата снятия остатков ТМЦ.

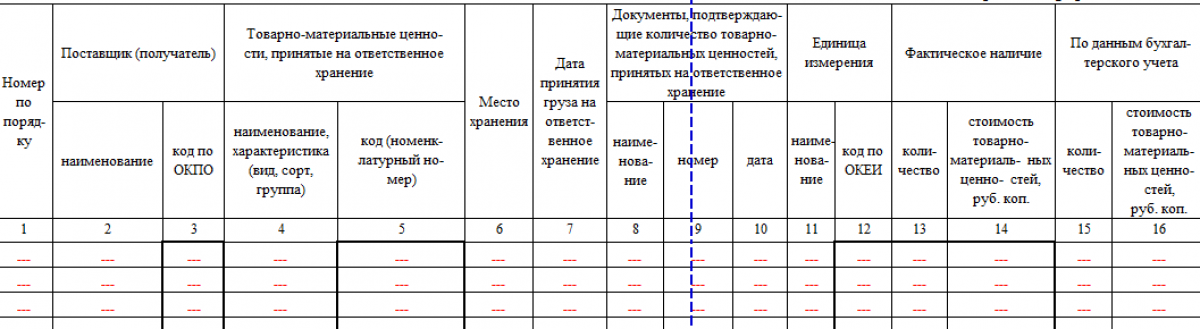

Табличная часть

В табличной части содержатся данные о хранящихся на предприятии ценностях и их движении. Строки таблицы заполняются по мере проведения сверки фактического наличия ТМЦ в местах хранения с информацией об этих объектах в бухгалтерских документах.

Учетная часть содержит следующие пункты:

- порядковый номер операции;

- наименование и ОКПО поставщика либо получателя ТМЦ;

- данные о ТМЦ — название, характеристика (вид, сорт, группа) и код (номенклатурный номер);

- место хранения имущества — например, номер склада, место, ячейка;

- дата принятия объекта на ответственное хранение;

- информация о документе, по которому ТМЦ были приняты на хранение, — наименование акта, его дата и номер (например, накладная);

- единица измерения объекта (шт., л, кг, т и др.) и код этой единицы по ОКЕИ;

- фактическое наличие ценностей (их количество и общая стоимость);

- наличие ТМЦ по данным бухучета (их количество и стоимость).

Расхождение в последних столбцах (разница между фактическим наличием и данными бухучета) — это недоработка бухгалтера или материально ответственного лица. Это основание для заполнения сличительной ведомости по форме ИНВ-19.

Итоговая часть

После того, как комиссия проверила наличие ценностей в месте хранения, заполняется заключительная часть формы ИНВ-5. В соответствующей строке цифрами и прописью указывается общая стоимость всех ТМЦ. Затем председатель и члены комиссии расписываются за то, что произведена сверка фактического наличия товаров с данными бухучета.

Ниже расположены поля для подписей материально ответственных лиц. Данные работники подтверждают, что не имеют претензий к работе инвентаризационной комиссии. Форму обязательно подписывает бухгалтер, который контролирует правильность отражения в акте данных бухучета.

Итоги

Форма ИНВ-5 — это инвентаризационная опись. Она обобщает итоги проведенной инвентаризации ТМЦ. Этот первичный документ, подтверждающий сдачу и оприходование ценностей. Акт удобен тем, что в его табличной части сразу видны расхождения между данными бухучета ТМЦ и их фактическим наличием. Образец заполнения формы ИНВ-5 приведен выше в статье.