Как подают уведомления по НДФЛ в 2024 г.

С 01.01.2024 наниматели (ИП, организации), будучи налоговыми агентами, обязаны подавать два уведомления по НДФЛ в месяц:

- первое – до 25-го числа, за период с 01-го числа текущего месяца и по 22-е число настоящего месяца;

- второе – до 3-го числа по удержанию НДФЛ за период с 23-го по 31 число прошлого месяца.

Для уведомления за декабрь определены особые сроки: за период с 23.12 по 31.12.2024 уведомление нужно сдать не позднее 28.12.2024 последнего рабочего дня в 2024 году.

Таким образом в декабре налоговым агентам следует сдать 3 уведомления по НДФЛ:

| Срок сдачи уведомления | Период выплаты дохода и удержания НДФЛ |

| 03.12.2024 | с 23.11.2024 по 30.11.2024 |

| 25.12.2024 | с 01.12.2024 по 22.12.2024 |

| 28.12.2024 | с 23.12.2024 по 31.12.2024 |

Подавать уведомления можно обычными доступными способами. То есть лично, посредством ТКС (с подписанием УКЭП), почтой.

Бланк по теме: Уведомление по транспортному налогу в 2026 годуУсловный пример. Допустим, компания произвела выплаты сотрудникам:

- за ноябрь первую часть - 136 000 руб. - 25.11.2024, вторую часть - 211 000 руб. - 10.12.2024.

- за декабрь 2024 г. следующим образом: 140 000 руб. (за первую часть) – 25.12.2024 и 200 000 руб. (за вторую часть) – 28.12.2024.

Подать уведомления по НДФЛ в декабре бухгалтерия должна трижды:

- до 03.12.2024 на сумму 17 680 руб. (136 000 × 13 %) по выплате, которая совершена 25.11.2024;

- до 25.12.2024 на сумму 27 430 руб. (211 000 × 13 %) по выплате, которая совершена 10.12.2024;

- 28.12.2024 – на сумму 44 200 р. ((140 00 + 200 000) × 13 %) по выплатам от 25.12 и 28.12.2024.

Подача уведомления в декабре 2024 г.

При заполнении уведомления по НДФЛ за декабрь 2024 года важно правильно указать коды отчетного периода

|

Период (2024) |

Код отчет. периода, который указывают в бланке |

Крайний срок сдачи уведомления (2024) |

Крайний срок уплаты НДФЛ (2024) |

|

23.11 – 30.11 |

34/12 |

03.12 |

05.12 |

|

01.12 - 22.12 |

34/03 |

25.12 |

28.12 |

|

23.12–31.12 |

34/13 |

28.12 |

28.12 |

Таким образом, если налоговый агент (ИП, организация) подавал на протяжении всего 2024 г. по два уведомления в месяц, то именно в декабре он должен будет подать три.

Как заполнить уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов, уплачиваемых (перечисляемых) в качестве ЕНП, при наличии обособленных подразделений, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодотуп и бесплатно переходите в Готовое решение.

Форма, общие правила и особенности заполнения декабрьского уведомления

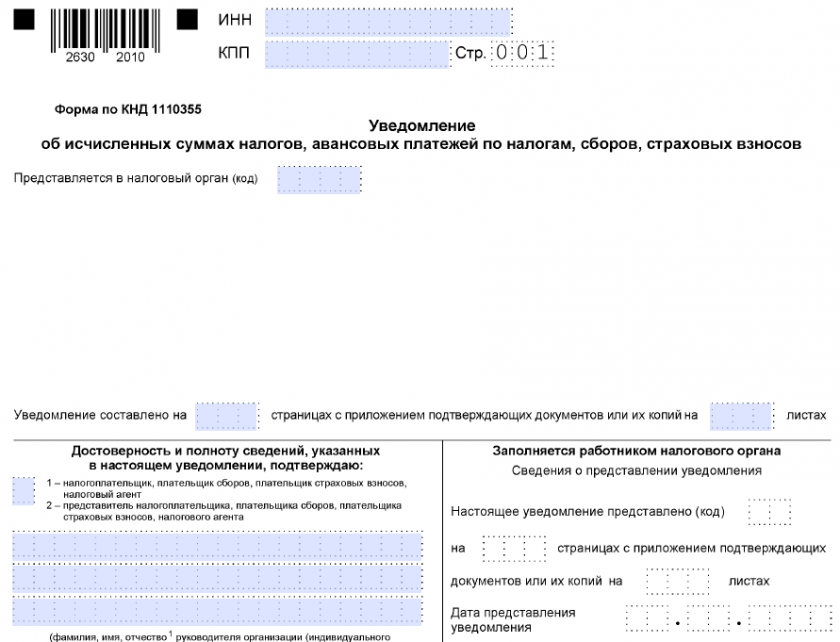

Бланк уведомления (КНД 1110355) вместе с порядком заполнения в электронном формате введены Приказом ФНС № ЕД-7-8/1047@ от 02.11.2022. Состоит он из титула и разд. «Данные», где информация по суммам налогов (авансов, проч.) представляется блоками.

Бланк по теме: Уведомление об исчисленных суммах налогов и взносов

Уведомление об исчисленных суммах налогов и взносов

Заполнить бланк можно от руки либо на ПК. При заполнении нужно следовать общеустановленным стандартным правилам:

- использовать синие, фиолетовые, черные чернила;

- записи делать слева направо заглавными печатными символами;

- прочерки проставлять, когда нет данных и в пустующих ячейках;

- страницы нумеровать последовательно, начиная с титула («001», «002» и т. д.).

При заполнении на ПК можно не выравнивать поля и не проставлять прочерки.

Построчное заполнение бланков за декабрь с пояснениями и условным образцом

При подготовке уведомления по НДФЛ в декабре титул заполняют, как обычно, указывая ИНН и КПП (если имеется), код ИФНС, число страниц заполняемого документа. Подтверждая полноту и достоверность сведений, «1» ставят тогда, когда бланк подписывает сам плательщик (ИП либо глава организации), а «2» – если его представитель. Подписант должен указать Ф. И. О., дату.

За нарушение сроков сдачи (несдачу) уведомления могут оштрафовать по п. 1 ст. 126 НК. Размер штрафа равен 200 р. за каждый неподанный документ. Кроме того, если вообще ничего не сдать, деньги могут распределить неточно, и тогда платеж по НДФЛ не поступит в бюджет, появится недоимка, а плательщику начислят пени!

Блоки из раздела «Данные» одинаковы, включают по 6 строк и заполняются идентично:

- КПП (стр. 1) – ИП проставляет прочерки, а юрлицо указывает здесь код, взяв его из декларации (расчета);

- ОКТМО (стр. 2) – этот код проставляет каждый, он указывает на муницип. образование, к которому принадлежит плательщик;

Уточнить ОКТМО ИП (физлицо), юрлицо может через сервис налоговой службы «Определение реквизитов ИФНС»!

- КБК (стр. 3) – на 2024 г. применяются коды из Приказа Минфина от 01.06.2023 № 80н;

Для сведения: КБК по НДФЛ налоговых агентов с доходов до 5 млн р. – 18210102010011000110, а с доходов больше 5 млн р. – 18210102080011000110!

- исчисленная сумма соответствующего платежа (стр. 4) – в данном случае это сумма НДФЛ;

- код отчет. периода (стр. 5) – зависит от периода удержания налога;

- отчет. (кален.) год (стр. 6) – в рассматриваемом случае это 2024 г. (т. е. год, за который исчислен платеж).

Образец заполненного блока с условными данными:

Ошибки в уведомлениях подлежат правке до тех пор, пока плательщик не сдаст декларацию либо расчет!

Ошибки в уведомлениях подлежат правке до тех пор, пока плательщик не сдаст декларацию либо расчет!

Итоги

Налоговые агенты НДФЛ должны сдать в декабре 2024 г. три уведомления по исчисленным суммам (за разные периоды), а именно:

- За период 23.11 - 30.11 его нужно сдать до 03.12.2024 (перечислить налог не позднее 05.12.2024).

- За период 01.12–22.12 его нужно сдать до 25.12.2024 (а заплатить налог до 28-го числа).

- За период 23.12–31.12 его нужно сдать до 28.12 (а заплатить налог тоже до 28-го числа).

Бланк уведомления в первом и втором случае заполняется общим порядком и, по сути, одинаково. Разница только в исчисленной сумме и периоде: код отчет. периода «34/03» указывают в уведомлении за 23.11–31.11, а код «34/04» – 01.12 по 22.12 и «34/13» - 23.12 по 31.12.