Уведомление по транспортному налогу в 2026 году

Надо ли в 2026 году подавать в ИФНС уведомление на транспортный налог

ФНС РФ уточняет, нужно ли плательщикам транспортного налога подавать в ИФНС уведомление по приведенному налогу. В 2026 г. уведомление об уплате транспортного налога обязательно сдается в ИФНС налогоплательщиком - юрлицом, на которое зарегистрировано ТС.

Материалы по теме Уведомление об исчисленных суммах налогов и взносов Сроки уплаты налогов в 2026 годуПо закону физлицам-гражданам, в том числе и ИП, данное уведомление сдавать в инспекцию ФНС не надо. О размере транспортного налога таким налогоплательщикам направляется соответствующее налоговое уведомление для уплаты налога на основании ст. 52, 362 НК РФ.

Подавать уведомление в ИФНС необходимо для того, чтобы налоговая смогла распределить уплаченные в составе ЕНП налоговые суммы на расчеты с бюджетом по приведенному налогу (по ОКТМО, КБК).

Какими способами организация может уплатить транспортный налог, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, то получите пробный демодоступ и бесплатно переходите в Готовое решение.

Обязательно ли надо включать транспортный налог в уведомление

В 2026 году включать в уведомление сумму транспортного налога, рассчитанного за 2025 г., требовалось в обязательном порядке. Подать такое уведомление в ИФНС надо было не позднее 25 февраля 2026 г. Аналогично - по налогу за 2026 году, уведомление направляется до 27.02.2027 года.

Причем, размер транспортного налога за отчетный год будет рассчитываться так: Ставка данного налога * Налоговая база - Сумма авансовых платежей, уплаченных на протяжении года, то есть налогового периода (ст. 362 НК РФ).

Если компания досрочно уплатила авансы по транспортному налогу за 1–3 квартала 2026 года до 1 января 2027 года, то в ИФНС не нужно сдавать уведомление по приведенным отчетным периодам (только по налогу за 2026 год надо сдавать).

Статья по теме: Уведомление по транспортному налогу за 2 квартал 2026 года Уведомление по транспортному налогу за 2-й квартал 2026 года нужно направить в ИФНС всем компаниям с зарегистрированными транспортными средствами. О том, когда необходимо отправить уведомление и как его корректно сформировать, рассказывается в статье. ПодробнееНадо ли указывать в уведомлении авансы по транспортному налогу

В уведомлении обязательно указываются сведения об авансовых платежах по данному налогу. Причем, согласно письму ФНС «О рекомендациях» от 01.03.2023 № БС-4-21/2346@, далее — письму № БС-4-21/2346@), уведомление с авансами можно сдавать (на выбор):

- Поквартально — по налоговым авансам за 1, 2 и 3-й квартал.

- Один раз за отчетный год по всем срокам уплаты (до 25 февраля) — в приведенной ситуации уведомление оформляют за несколько периодов. Так, если ставка и налоговая база по транспортному налогу не изменятся на протяжении одного календарного года, то налоговое уведомление следует оформить один раз за отчетный год и по всем срокам уплаты.

- Не позднее 25 апреля текущего года — в случае досрочной уплаты в первом квартале налоговых авансов за 1–3-й кварталы текущего года.

Важно: отмена уведомления с 2027 года

Следует учитывать, что в 2027 году вступают в силу положения Закона от 28.11.2025 № 425-ФЗ, отменяющие обязанность по сдаче уведомления, о котором идет речь, в ФНС.

Нововведения предусматривают, что:

1. Исчислять транспортный налог и авансы по нему ФНС будет самостоятельно, получая сведения из ГИБДД.

После расчета налоговики будут присылать компаниям сообщения с суммами налога к уплате. На этим суммы можно будет направить возражения с документальным обоснованием.

Отметим, при этом, что нововведения вступают в силу строго с 1-го квартала 2027 года. То есть, по налогам за периоды 2026 года и за 2026 год уведомления сдавать придется в прежнем порядке.

2. Сроки уплаты налога и авансов будут смещены на месяц.

По действующим нормам уплата авансов привязана к 28 числу месяца, идущего за отчетным периодом (28 апреля, 28 июля, 28 октября). Налога за год - к 28 февраля. Новые сроки предусматривают привязку:

- авансов - к 28 числу второго месяца, идущего за отчетным периодом (то есть, уплачивать их нужно будет не позднее 28 мая, 28 августа, 28 ноября).

- налога за год - к 28 марта.

Опять же, новшества применяются только с 1-го квартала 2027 года. Это значит, что за 2026 год налог нужно будет уплатить до 28 февраля 2027 года. Аванс за 1-й квартал 2027 года - до 28.05.2027.

Уведомление в 2026 году — какую сумму исчисленного транспортного налога нужно указать

Вместе с тем, пока текущие правила действуют, в 2026 году важно придерживаться нижеследующего порядка.

Если налоговые авансы, начисленные за 1–3-й кварталы 2026 г., уплачиваются в бюджет в 2026 г., то до 25 февраля 2027 г. надо предъявить ИФНС уведомление только с указанием суммы транспортного налога. В приведенном уведомлении прописывается размер начисленного транспортного налога за 2026 г. за минусом суммы авансов по нему, уплаченных в 2026 г. (ст. 362 НК РФ, письмо № БС-4-21/2346@).

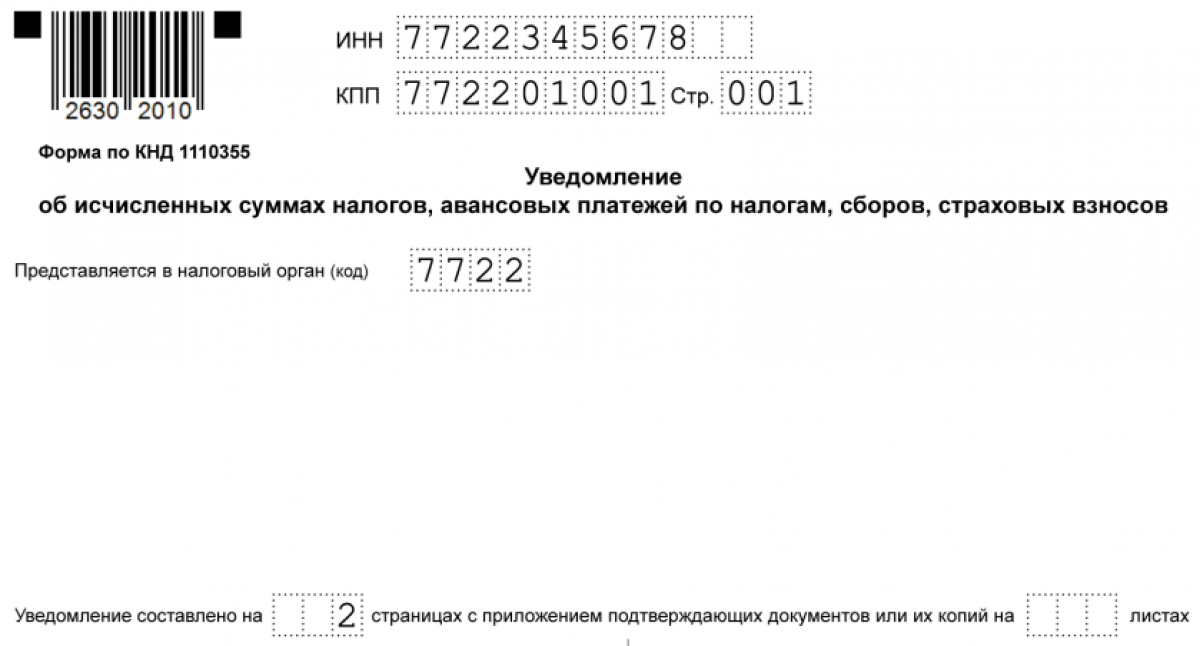

По какой форме нужно подавать в ИФНС и где взять пример уведомления на транспортный налог в 2026 году

Уведомление о транспортном налоге для компаний - юридических лиц направляется в ИФНС по форме, введенной приказом ФНС «Об утверждении» от 02.11.2022 № ЕД-7-8/1047@, в ред. 16.01.2024 (далее — приказом ЕД-7-8/1047@).

Образец уведомления за 2026 год, в котором указан КБК по транспортному налогу, можно посмотреть здесь.

.jpg) Скачать образец

Скачать образецВ приведенном образце уведомление по транспортному налогу заполняет руководитель московской компании ООО «Батон» Иванов Иван Иванович.

Пример незаполненного бланка уведомления по транспортному налогу приведен тут.

Бланк по теме: Уведомление по транспортному налогу за 1 квартал 2026 года Скачать бланк

Скачать бланкВ какой из госорганов и каким образом сдается налоговое уведомление

Уведомление об уплате транспортного налога сдается в инспекцию ФНС по месту нахождения ТС в соответствии со ст. 83 НК РФ. В бухгалтерских программах для сдачи данного уведомления предусмотрена работа с таким документом.

Как подать уведомление на транспортный налог организации в ИФНС (на выбор):

- по ТКС — с применением подписи УКЭП;

- в ЛК на сайте ФНС (юрлица) — с использованием подписи УКЭП;

- на бумажном носителе, если возможен такой способ представления (при наличии среднесписочной численности за 2026 год до 100 человек) — в ИФНС по месту учета компании-налогоплательщика.

Формирование в 1С 8.3 уведомления по транспортному налогу — как заполнить в программе уведомление по транспортному налогу

По закону уведомление по транспортному налогу можно сделать и в «1С: Бухгалтерия 8». Для обобщения сведений о расчетах с бюджетом при уплате приведенного налога в рамках ЕНП в Плане счетов программы установлен счет 68.90 «ЕНС».

Сформировать в программе 1С уведомление об исчисленной сумме транспортного налога (и иных налогов) можно:

- Автоматически — по данным учетной системы из списка «Задачи организации» в разделе «Главное» (наиболее подходящий вариант).

- Вручную — в разделе «Операции» –> Единый налоговый счет –> «Уведомления».

Как в программе 1С сделать уведомление по транспортному налогу в автоматическом режиме:

- В списке «Задачи организации» (раздел программы «Главное» –> «Задачи организации») открыть задачу (начинается с фразы «Транспортный налог....»), в зависимости от периода, за который составляется уведомление.

- Рассчитать размер транспортного налога (например, по кнопке «Расчет суммы»).

- Нажать на «Сформировать уведомление» и сделать его. Все колонки уведомления будут заполнены автоматически.

- По кнопке «Провести» можно посмотреть результат проведения уведомления.

- По кнопке «Отправить» отправить в ИФНС сформированное налоговое уведомление.

.png)

.png)

.png)

.jpg)

В какой срок надо подать уведомление по транспортному налогу организаций – дедлайны в 2026-2027 годах

Уведомление по транспортному налогу сдается в ИФНС до 25-го числа месяца уплаты приведенного налога, аванса (например, за 2026 г. — до 25 февраля 2027 г.). При наличии авансов по приведенному налогу законодательством РФ введено еще несколько сроков подачи в инспекцию ФНС данного уведомления.

В 2026 году уведомление по транспортному налогу (при наличии авансов) сдается в ИФНС за (ст. 360 НК РФ):

- 2025 г. — до 25 февраля 2026 г. (в уведомлении указывается размер транспортного налога, рассчитанного за вычетом уплаченных налоговых авансов за первые 3 квартала 2025 г.).

- 1-й квартал 2026 г. — не позднее 27 апреля 2026 г. (так как 25 апреля - суббота).

- 2-й квартал — не позднее 27 июля 2026 г. (25 июля - суббота).

- 3-й квартал — не позднее 26 октября 2026 г. (потому что 25 октября - воскресенье).

Налогоплательщики из российских регионов, принятых в состав РФ в 2022 г., до начала 2024 г. не подавали в инспекцию ФНС уведомления по данному налогу (ч. 6, ст. 5 закона «О внесении изменений» от 28.12.2022 № 564-ФЗ). Это правило касалось организаций из ДНР РФ, ЛНР РФ, Херсонской и Запорожской области. В 2026 г. этим компаниям надо подавать в ИФНС уведомление.

Как в уведомлении отразить отчетный (налоговый) периоды по транспортному налогу в 2026 году

В поле титульного листа уведомления «Представляется в налоговый орган (код)» прописывается код ИФНС по адресу нахождения компании (организации). Код ИФНС можно узнать здесь.

При заполнении раздела «Данные» учитываются следующие нюансы:

- КПП — указывается на основании сведений из свидетельства о постановке на учет компании в ИФНС (п. 1, 2, 6 письма БС-4-21/2346@);

- восьмизначный код ОКТМО — прописывается в соответствии с Классификатором ОК 033-2013 (по населенному пункту, где зарегистрированы ТС или по адресу организации) и на основании ст. 363, п. 5 ст. 83 НК РФ). Его можно найти тут (по адресу компании);

- КБК по транспортному налогу организации в уведомлении 2026 года — 182 1 06 04011 02 1000 110 (приказ Минфина РФ от 10.06.2024 № 85н);

- отчетный (календарный) год — прописывается год, за который начислен транспортный налог, аванс по нему.

В пункте «Отчетный (налоговый) период / Номер месяца/квартала» в уведомлении указывается значение:

- за 1-й квартал — 34/01;

- за 2-й квартал — 34/02;

- за 3-й квартал — 34/03;

- за год — 34/04.

После оформления уведомления необходимо удостоверить его подписью и проставить дату (если отправляется по ТКС или через ЛК юрлица – подписью УКЭП).

Что делать с налоговым уведомлением после допущения ошибки при его заполнении

Если при оформлении налогового уведомления были допущена ошибка, то надо направить в инспекцию ФНС новое уведомление с верными реквизитами только в отношении налоговой обязанности, по которой была допущена данная ошибка.

Так, если налогоплательщиком неверно установлена сумма аванса (транспортного налога) к уплате, то налоговое уведомление предъявляется ИФНС с теми же платежными реквизитами, но с верной суммой.

При допущении ошибок в других реквизитах (ОКТМО, КБК, КПП, налоговый период), в первой строке уведомления по ранее приведенным реквизитам обязанности указывается сумма «0», а в новой строке — сумма с верными реквизитами.

Итоги

В 2026 году в ИФНС сдается уведомление по транспортному налогу. Это делается до 25-го числа месяца уплаты налога (авансов по нему). Сдавать уведомление в ИФНС обязано юрлицо, на которое зарегистрировано ТС. Физлиц-граждан, в том числе и ИП, это не касается. Начиная с расчета налога за 1-й квартал 2027 года уведомление не предоставляется.