Уведомление по транспортному налогу за 4 квартал 2025 года

Когда подают уведомления об исчисленных суммах по транспортному налогу и почему

Транспортному налогу, который платят автовладельцы с разным статусом (юрлица, физлица-граждане и ИП), посвящена глава 38 НК. Исходя из ее положений, обращаем внимание на следующее:

Статья по теме: Транспортный налог 2026 года для юридических лиц Налог на транспорт — это один из самых понятных в России. Однако, у начинающих бухгалтеров он все равно вызывает вопросы. Кто и когда должен платить транспортный налог в 2026 году, где смотреть ставки и льготы, как рассчитать сумму за год и авансовые платежи, а также, что такое налог на роскошь, рассказано в нашей статье. Подробнее1. Налоговым периодом транспортного налога признается календарный год, в рассматриваемом случае это 2025 г. Отчетные периоды, которые регионы могут не устанавливать при введении данного налога, - это 1, 2 и 3 квартал. Об этом свидетельствует ст. 360 НК.

2. Организации-автовладельцы платят транспортный налог за год и, если это предусмотрено в регионе, авансы на протяжении текущего года. Причем сумму к уплате каждый раз подсчитывают самостоятельно и декларацию не сдают. Все без исключения платежи проходят через ЕНП.

3. Крайние сроки перечисления «транспортных» платежей в бюджет для юрлиц определяет п. 1 ст. 363 НК:

- 28-е число месяца после закончившегося отчетного периода (квартала) - для авансов;

- 28.02 следующего, уже нового года, который идет за завершившимся налоговым периодом (т. е. календарным годом) - для налога по результатам года.

Для сведения:

Автовладельцы-физлица платят транспортный налог один раз, сразу по итогам всего года на основании уведомления, отправляемого им ИФНС до 01.11. Там присутствует сумма к уплате, рассчитанная налоговой инспекцией. Соответственно, самостоятельно уведомлять физлицам налоговую ни о чем не нужно!

Таким образом, автовладельцы-организации при уплате авансов и налога через ЕНП должны подавать уведомления об исчисленных суммах во всех случаях. Основанием для этого являются приведенные выше нормы, а также п. 9 ст. 58 НК.

Как организации уплачивают транспортный налог и делают авансовые платежи по нему, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет регистрации в справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Сроки подачи уведомлений об исчислениях 2025 для автовладельцев

Данные сроки также устанавливает п. 9 ст. 58 НК: они общие для всех плательщиков. До 25-го числа месяца после закончившегося квартала подают уведомления по авансам. До 25.02 следующего года - по налогу за год.

Что касается транспортного налога, то, исходя из сказанного, по нему за 2025 г. уведомление следует представить не позже 25.02.2026. В 2026-м переносов не ожидается, так как 25 февраля - это рабочий день (среда).

Если уплата авансов на 2025 г. регионом не предусмотрена

В этом случае организации-автовладельцы платят налог одной суммой по итогам прошедшего 2025 г. Тогда перечислить нужную сумму платежа на ЕНС нужно до 28.02.2026. И опять же, т. к. отчетность по этому налогу не предусмотрена, плательщик в любом случае должен подать уведомление об исчисленной сумме за год до срока уплаты, т. е. до 25.02.2026.

Статья по теме: Изменения в налоговом контроле 2026 Очередной пакет поправок в налоговое законодательство окончательно принят и изменения заработают уже в 2026 году. ПодробнееЗаполнение уведомления об исчислениях, сформированного на конец 2025 г.

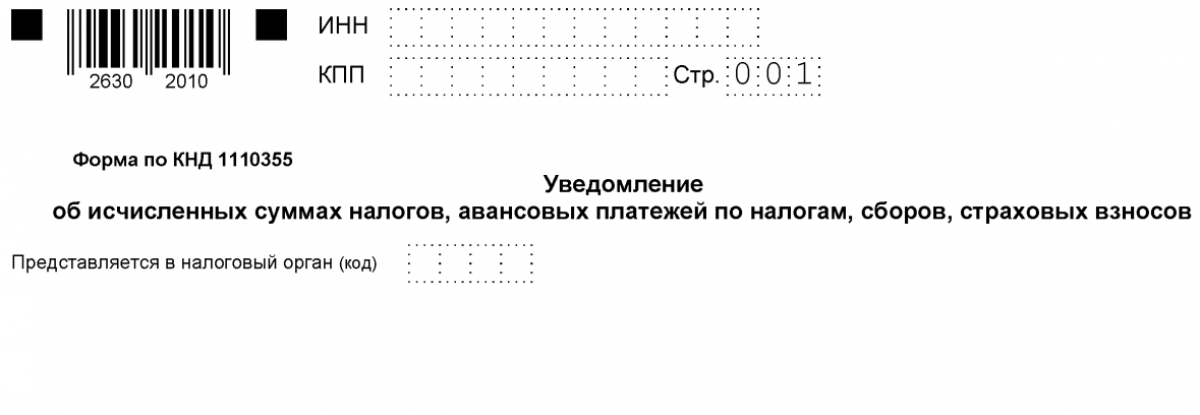

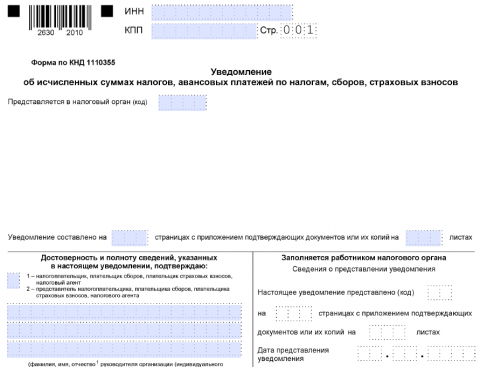

Автовладельцы-организации должны заполнить и подать уведомление КНД 1110355 из Приказа ФНС № ЕД-7-8/1047@ (акт. ред. от 16.01.2024). Бланк включает титул и разд. «Данные».

Если вообще его не сдать либо пропустить установленный срок, могут оштрафовать на сумму 200 р., согласно п. 1 ст. 126 НК.

Бланк по теме: Уведомление об исчисленных суммах налогов и взносов

Уведомление об исчисленных суммах налогов и взносов

Заполнить нужно сведения о плательщике, налоге, периоде, указать отчетный год. Заполняя уведомление, которое нужно подавать до 25.02.2026, юрлицу следует придерживаться общеустановленного Порядка из Приказа № ЕД-7-8/1047@, указывать:

1. В титуле:

- ИНН;

- КПП;

- код ИФНС (по месту своего учета);

- число заполненных страниц;

- Ф. И. О., дату, подпись.

2. В каждом блоке из раздела «Данные»:

- КПП, а также ОКТМО территории м. о. бюджетополучателя (по месту собственного учета либо регистрации обособленного подразделения);

- КБК именно транспортного налога - 182 1 06 04011 02 1000 110;

- сумму самого налога, которая подлежит уплате;

- соответствующий период - 34/04;

- отчетный календарный год - 2025.

Как корректировать

Если обнаружатся ошибки, нужно заполнить и сдать новый бланк уведомления с правильными реквизитами, но лишь по той обязанности, в которой обнаружена ошибка!

Например, если указана ошибочная сумма, нужно заново указать данные в новом бланке с верной суммой. Если неправильно записан ОКТМО, нужно:

- Перенести из старого бланка все данные, включая ошибочный ОКТМО в первый блок нового бланка, но в поле «сумма» записать «0».

- Заполнить еще один блок, указав в нем только правильные данные и нужную сумму.

ФНС о подаче уведомлений по исчисленным суммам платежей

Автовладельцам-юрлицам можно также порекомендовать для ознакомления разъяснения ФНС из письма № 8-7-02/0001@ от 30.12.2022. Называется оно «О размещении материала». Письмо содержит информацию об особенностях заполнения уведомлений КНД 1110355, сроках их подачи в зависимости от налоговых платежей (авансов).

Налоговой службой предложены два важных материала. Один из них - Памятка о заполнении, представлении уведомлений, размещенная на портале ФНС. Второй - информация о сроках подачи уведомлений в разрезе КБК, представленная в виде Приложения к данному письму. Там, кстати, можно найти информацию и по транспортному налогу для юрлиц (КБК, сроки сдачи, периоды, которые нужно указать в уведомлении и др.). Выдержка из материала ФНС по нему содержит следующую информацию:

![]()

Итоги

Автовладельцы-юрлица должны подать уведомление КНД 1110355 по транспортному налогу за 2025 г. до 25.02.2026. При его заполнении следует исходить из Порядка, утв. Приказа ФНС № ЕД-7-8/1047@ (акт. ред. от 16.01.2024). Можно руководствоваться и материалами ФНС, предложенными в письме № 8-7-02/0001@ от 30.12.2022: Памяткой, размещенной на портале ведомства, и информацией о сроках подачи по всем платежам из Приложения к данному письму.