Платежное поручение по налогу на имущество

По какому платежному поручению уплачивается налог на имущество организаций в 2026 году

С 01.01.2023 вступил в юридическую силу институт Единого счета по налогам (ЕНС). Организация, у которой на балансе есть недвижимое имущество, в соответствии со ст. 374 НК РФ, помимо прочих обязательных к уплате налогов, обязана уплачивать налог на имущество в составе единого платежа (ЕНП). При этом по каждому налогу в ИФНС подается соответствующее уведомление о начисленной сумме налога.

Как рассчитать и уплатить налог на имущество организаций, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Для формирования единственной платежки ЕНП с кодом КБК, единым по всем налогам (НДФЛ, налогу на прибыль, НДС, акцизам, транспортному налогу), в том числе и по налогу на имущество (18201061201010000510), следует использовать (на выбор):

- ЛК организации на сайте ФНС;

- сервис ФНС.

Единым платежом до 28-го числа месяца, следующего за прошедшим отчетным периодом, уплачиваются авансовые платежи по налогу на имущество организации. До 28 февраля года, следующего за прошедшим налоговым периодом (календарным годом), уплачивается сам налог (ст. 383 НК РФ). К отчетным периодам по данному налогу относятся (ст. 379 НК РФ):

- Первый квартал.

- Полугодие.

- 9 месяцев календарного года.

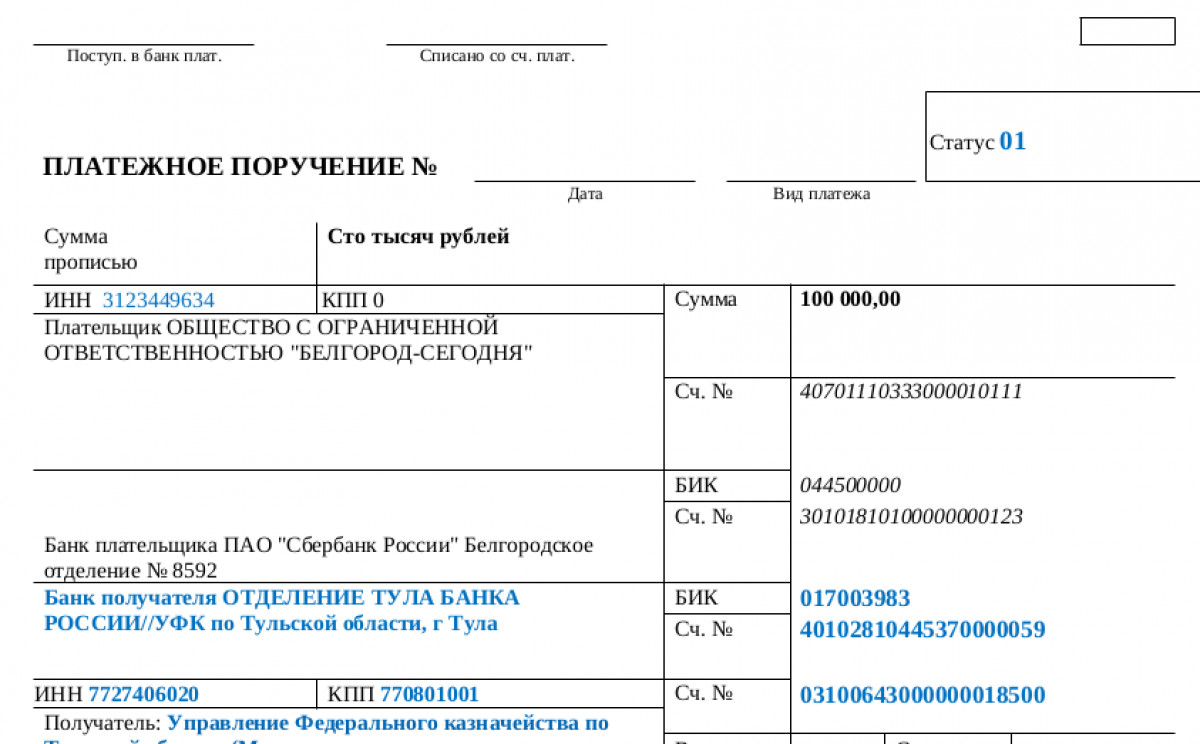

Бланк и образец заполнения платежки по ЕНП за 2026 год при уплате налога на имущество вместе с иными налогами в составе ЕНП можно скачать ниже.

Скачать образец

Скачать образецПомимо оформления единого платежного поручения ЕНП для оплаты налога на имущества и иных обязательных к уплате налогов, с 01.01.2023 организации до 25-го числа календарного месяца, в котором наступает срок уплаты аванса (налога), обязаны предоставлять в инспекцию ФНС уведомление о начисленной сумме авансов по налогу на имущество, самого налога (ст. 58 НК РФ).

Право на оформление платежного поручения со статусом 02 для уплаты налога на имущество организация имела до 01.01.2024г, до дня подачи в инспекцию ФНС уведомления о начисленной сумме налога на имущество (авансов по нему). Как только приведенное налоговое уведомление будет предоставлено в ИФНС, организация теряет право замены уведомления платежкой со статусом 02.

Каковы реквизиты платежного поручения со статусом 02 по налогу на имущество в 2023 году

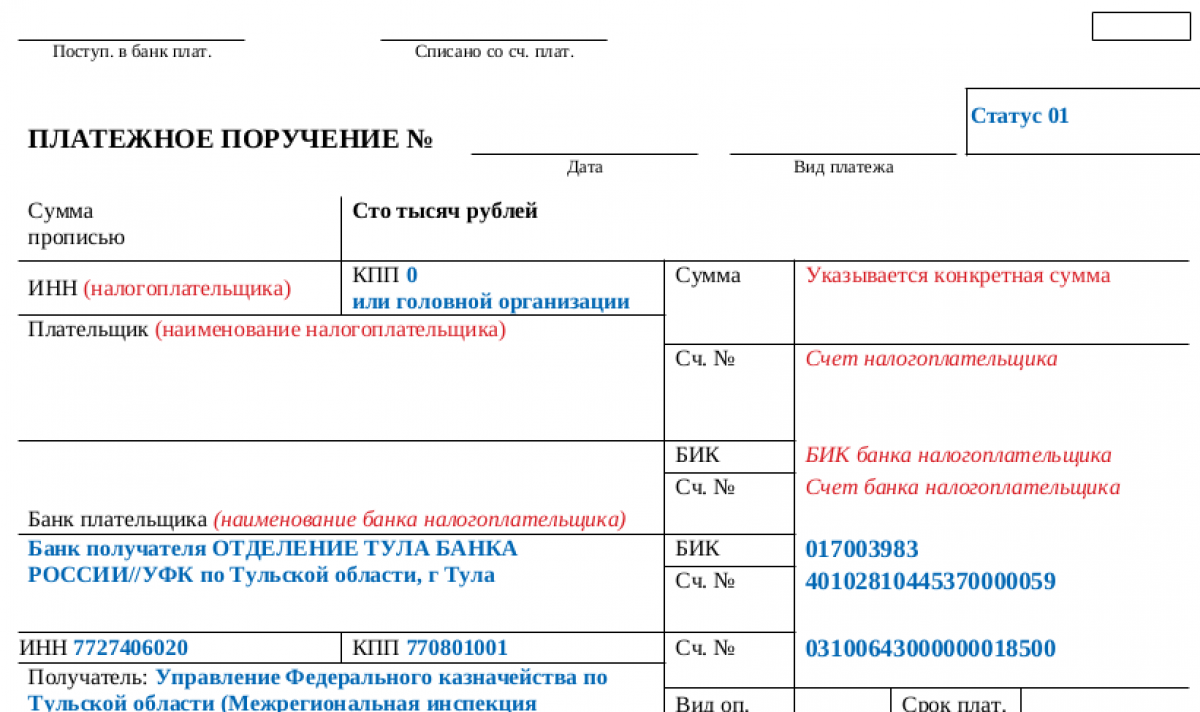

Платёжки со статусом 02 в 2026 году не применяются. Этот статус был упразднён с 1 января 2024 года. В платежку со статусом 02 организацией, являющейся плательщиком налога на имущество организации, вносились следующие сведения:

- Статус – 02.

- Сумма прописью – например, «Сто тысяч рублей».

- ИНН и КПП организации.

- Сумма – прописывается конкретная сумма (например, «100 000,00»).

- Плательщик – указывается наименование организации.

- Счет организации, а также наименование, БИК и счет банка организации – берутся из банковской выписки по счету организации-налогоплательщика.

- Наименование, БИК и номер счета банка получателя, а также ИНН, КПП, номер счета и наименование получателя – указываются те же, что в единой платежке ЕНП.

- Код КБК по налогу на имущество.

- Восьмизначный код ОКТМО – заносится по месту перечисления налога на имущество организации. Приведенный код можно найти по ИНН организации на сайте или взять из налоговой декларации по данному налогу.

- Налоговый период (например, за 2022 год – «ГД.00.2023») – при уплате авансов по налогу указывается, например, КВ.01.2023, где 01 – это первый квартал (КВ.02.2023, где 02 – это полугодие, КВ.03.2023, где 03 – это 9 месяцев).

В платежке со статусом 02 указывается КБК по налогу на имущество организации:

- не относящееся к Единой системе газоснабжения – 18210602010021000110;

- входящее в ЕГС – 18210602020021000110.

Итоги

Таким образом, в 2026г при наличии на балансе объектов недвижимости организация обязана уплачивать налог на имущество организации в составе платежа (ЕНП) по соответствующей платежке с единым КБК.