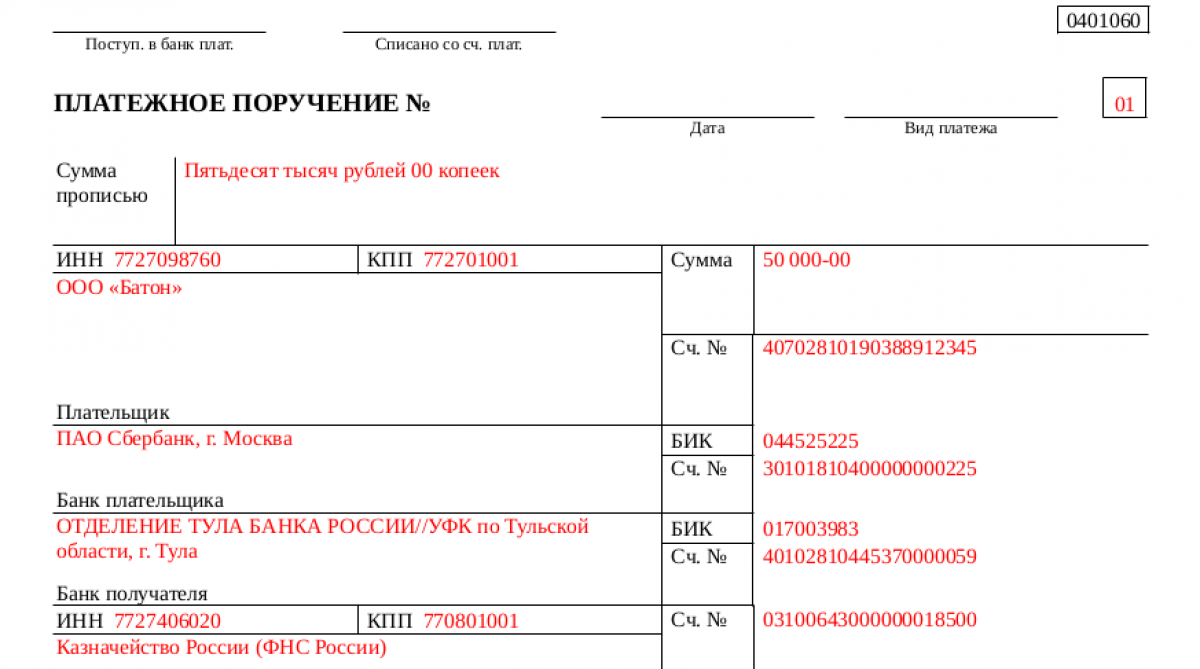

Платежное поручение на пени (образец)

Как заполнить п/п на пени по налогам и взносам в ФНС

Согласно действующему законодательству, пени начисляются на общую сумму задолженности организации, отраженной на ЕНС, то есть задолженность не разделяется по налогам и взносам. Расчет суммы пени зависит от срока задолженности организации перед бюджетом.

Именно в 2025 году правила расчета пени для юридических лиц выглядят следующим образом:

- Если срок задолженности по платежам составляет не более 30 дней (включительно), расчет ведется исходя из 1/300 ключевой ставки ЦБ РФ.

- Если долг не уплачивается в течение 31–90 дней − за основу берется 1/150 ставки.

- С 91-го дня пени рассчитываются опять из 1/300 ставки.

Примечание. В расчет берутся календарные дни (с учетом выходных и праздников).

Формула для расчета пени (если срок задолженности не превышает 30 дней) выглядит так:

П = З * КД * 1/300 * КС, где

- П − пени;

- З − сумма долга на день уплаты;

- КД − количество дней, в течение которых долг не был погашен (день погашения задолженности также входит в период просрочки);

- КС − ключевая ставка ЦБ РФ на день уплаты задолженности.

В 2026 году ставки пени для организаций равны:

- В отношении суммы отрицательного сальдо ЕНС, сформированного в связи с неисполненной обязанностью по уплате налогов, непрерывно существующей до 30 календарных дней (включительно), – 1/300 действующей в это время ключевой ставки ЦБ РФ.

- В отношении суммы недоимки, существующей 31 календарный день и более, – 1/150 ключевой ставки ЦБ РФ.

Для физлиц и ИП расчет пени ведется из 1/300 ключевой ставки. Здесь срок задолженности роли не играет.

И в 2025 году отдельное платежное поручение на пени по взносам и налогам в ФНС, уплачиваемым в рамках ЕНП, не составляется. Для погашения задолженности необходимо перечислить необходимую сумму на единый налоговый счет. Налоговая инспекция спишет уплату сначала в счет недоимки по НДФЛ и начисленного подоходного налога, затем – в счет задолженности по обязательным иным налоговым платежам, текущих иных налогов и взносов и в последнюю очередь – в счет образовавшихся пеней.

В итоге платежка по пени (ее образец) не нужна, если пени образовалось по налогам и взносам, уплачиваемым в ФНС в рамках ЕНП. При наличии положительного сальдо ЕНС инспекция сама спишет деньги на погашение пеней.

Как заполнить п/п на пени по налогам и взносам в ФНС, не входящим в ЕНП

Другое дело – если пени начислили из-за недоимки по налогам и взносам, не входящим в ЕНП, в частности:

- НДФЛ с выплат иностранцам с патентом;

- различным видам госпошлин, в том числе по которой суд не выдал исполнительный документ;

- страховым взносам на дополнительное соцобеспечение членов летных экипажей воздушных судов гражданской авиации и отдельных категорий работников организаций угольной промышленности.

Платежи в рамках ЕНП либо отдельно от него привели эксперты «КонсультантПлюс». Если у вас нет регистрации в системе, получите демодоступ. Это бесплатно.

Скачать образец платежки на пени по взносам, уплачиваемым организациями угольной промышленности на выплату ежемесячной доплаты к пенсии отдельным категориям работников этих организаций, можно ниже:

Скачать

СкачатьТаким образом, платежное поручение для пени по НДФЛ и иным платежам, не входящим в ЕНП, заполняется в том же порядке, как это было до введения ЕНС. В назначении платежа нужно указывать, что перечисляются пени, также должен быть отдельный КБК (например, как в образце выше – КБК 182 1 02 09000 06 2100 160 на пени по взносам, не входящим в ЕНП).

Для взносов от несчастных случаев также заполняется отдельная платежка, но платеж идет в СФР. Далее рассмотрим, как заполнить платежное поручение на пени по страховым взносам на травматизм.

Заполняем п/п на пени по взносам на травматизм

Взносы по страхованию от несчастных случаев и травматизма, как и прежде, платятся в Социальный Фонд России. В этом случае п/п по пеням отличается от оформления платежки по текущим платежам.

Расчет пеней на задолженность по взносам от несчастных случаев ведется независимо от срока просрочки. Сумма пеней равна произведению общей задолженности на день уплаты, количества календарных дней просрочки (включая день оплаты), ключевой ставки и коэффициента 1/300.

Код бюджетной классификации для перечисления пеней в СФР для юрлиц и ИП одинаков − 797 1 02 12000 06 2100 160.

Платежка пени в СФР должна содержать следующую информацию:

- код статуса плательщика в поле 101 − для уплаты пени заполняем 08;

- название организации или его обособленного подразделения (Ф. И. О. и правовой статус ИП), платящего самостоятельно взносы, указывается в поле 8;

- ИНН и КПП организации − в полях 60 и 102 соответственно (ИП указывает свой ИНН, а в поле КПП проставляет «0»);

- номер КБК в поле 104;

- поля 106−110 заполняются нулями;

- ОКТМО указывается в поле 105 (указывается номер по месту нахождения юрлица или по месту жительства для индивидуальных предпринимателей);

- назначение платежа и регномер в СФР необходимо прописать в графе 24, причем нужно указывать только обновленный осенью 2024 года регномер, приведенный тут.

Пример. Пени за несвоевременную уплату страховых взносов в СФР на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Регистрационный номер в СФР – ХХХ-YYY-ZZZZ.

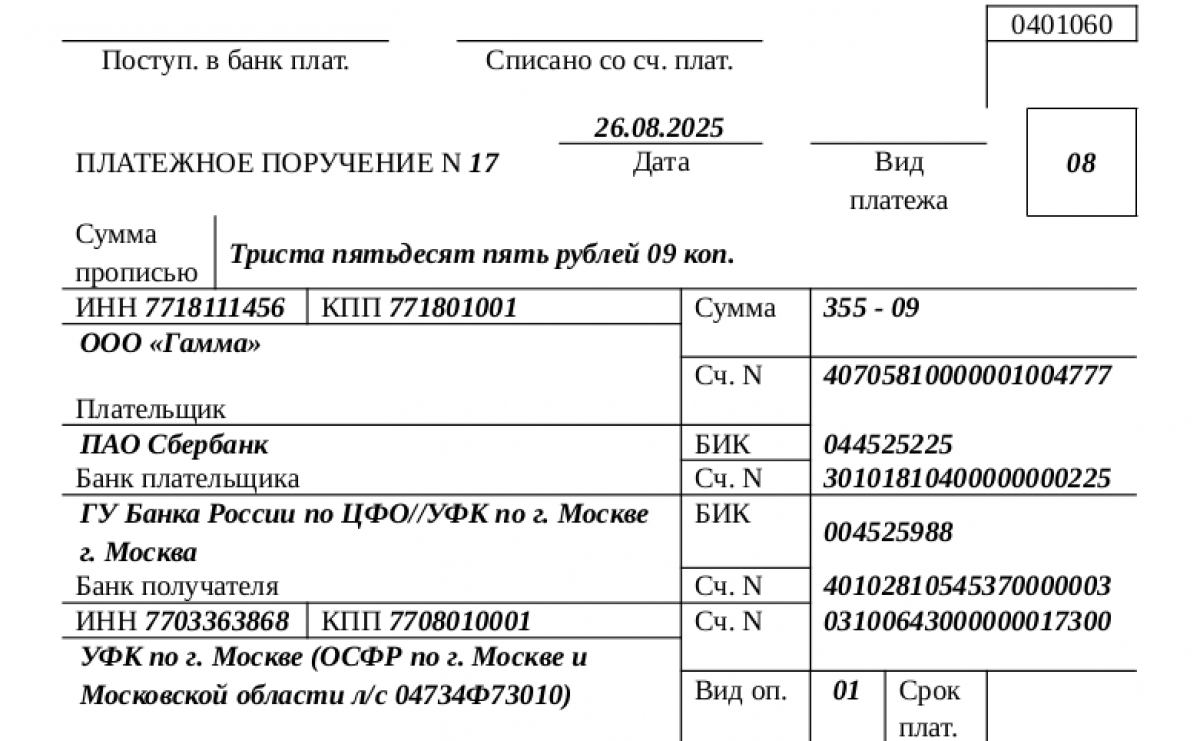

Пени по травматизму − образец платежки можно скачать тут:

Скачать

СкачатьИтоги

По общим правилам для уплаты пеней по взносам и налогам в Федеральную налоговую службу не предусмотрено отдельных реквизитов для платежного поручения. Просто нужно пополнить свой ЕНС на сумму пени. Контролирующий орган самостоятельно распределит средства на погашение пеней. Исключение – пени по платежам вне рамок ЕНП. В этом случае оформляется отдельная платежка с соответствующим КБК.

Взносы на страхование от несчастных случаев и травматизм находятся на контроле у Социального фонда России. Платежные поручения по текущим платежам и пеням различаются. В данном случае необходимо внимательно заполнять поле 104 (КБК), для основных платежей и пеней он разный.