Сводный счет-фактура

Счет-фактура: что за документ, какой бывает

Бланк по теме: Счет-фактура

Счет-фактура

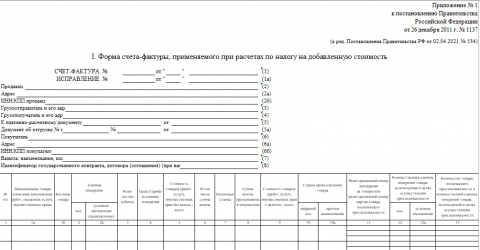

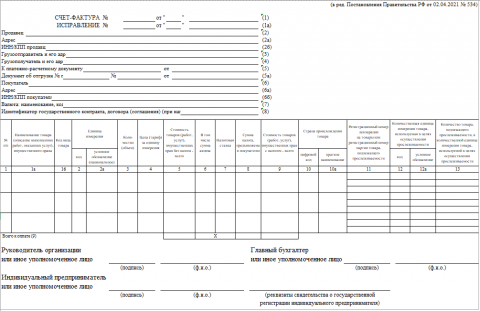

Счет-фактуру (ст. 169 НК) выставляют всегда, когда образуется обязанность по уплате НДС. Этот документ подтверждает тот факт, что приобретатель товаров (работ, услуг) может принять к вычету НДС, заложенный в этих товарах (работах, услугах). Актуальная форма счета-фактуры (СФ) вместе с порядком заполнения представлены постановлением Правительства от 26.12.2011 № 1137 (послед. ред. от 16.08.2024).

Программа 1С: Предприятие 8.3 применяется для бухучета, позволяя, помимо прочего, правильно формировать и правомерно выписывать счета-фактуры. Версия периодически обновляется с учетом всех изменений законодательства РФ.

Сводный документ

Сводный счет-фактура объединяет несколько СФ, обобщая тем самым данные по нескольким операциям. Включают в него и те операции, которые совершались в разные дни на протяжении соответствующего периода. Его составление предусмотрено ст. 158 НК РФ при реализации предприятия – имущественного комплекса.

При составлении сводного документа участникам посреднических договоров необходимо учесть, что:

- каждая услуга (продукция, работа), которая приобретена у сторонних, третьих лиц, отражается по отдельной строке;

- к сводному СФ следует приобщать копии счетов-фактур от исполнителей;

-

комиссионеры (агенты) не регистрируют в книге продаж СФ (в том числе корректировочные), выставленные ими покупателю при реализации товаров (работ, услуг) от своего имени (кроме счетов-фактур, составленных лицами, указанными в п. 4, 5 ст. 161 НК РФ), а также СФ, выставленные ими покупателю при получении суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, предоставления услуг).

Если счет-фактура составляется на бумаге на товары, не подлежащие прослеживаемости, работы, в составе которых не предусматривается передача таких товаров, услуги, то гр. 12-14 не формируют. Если уже сформированы эти графы, то их не нужно заполнять в данной ситуации (письмо ФНС России от 01.02.2022 № ЕА-4-26/1125@).

Ознакомиться более детально с нормами можно на примере ситуации, по которой Минфин дает разъяснения в письме № 03-07-09/1379 от 16.03.2015.

Эксперты «КонсультантПлюс» подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Единый корректировочный документ

Бланк по теме: Корректировочный счет-фактура

Корректировочный счет-фактура

Единый корректировочный счет-фактура составляется тогда, когда меняется стоимость товаров (услуг, работ, имущественных прав), отраженных в двух и более выставленных ранее СФ. Данная возможность предусмотрена п. 5.2 ст. 169 НК.

Составляют его на протяжении 5 дней после того, как оформлен подтверждающий документ (допсоглашение, акт о недостатках, проч.), где имеется подтверждение (согласие) покупателя по изменению стоимости. Его форма вместе с порядком заполнения утверждена тем же ПП № 1137.

Кто выставляет сводные счета-фактуры?

Составляют их при долгосрочных, беспрерывных (каждодневных) поставках продукции одному покупателю. Это может быть поставка хлеба, быстро портящихся продуктов и т. п. в один и тот же магазин. Тогда порядок выставления согласовывают с покупателем и закрепляют в учетной политике.

Сводные счета-фактуры оформляют также и в случаях, когда:

- Посредник (комиссионер, агент) перевыставляет комитенту (принципиалу) товары, услуги либо работы, приобретенные для него от своего имени как минимум у двух продавцов.

- Экспедитор перевыставляет заказчику товары (услуги, работы), купленные для него от своего имени по нескольким СФ.

-

Комитент (принципал) выставляет комиссионеру (агенту) товары (работы, услуги), реализованные последним от своего имени как минимум двум покупателям.

- Застройщик перевыставляет инвестору товары (работы, услуги), приобретенные для него от своего имени по нескольким СФ.

Также, сводным считается счет-фактура, выставляемый при реализации предприятия, как имущественного комплекса.

В случае непрерывных долгосрочных поставок в адрес одного и того же покупателя товаров сводные счета-фактуры следует выставлять как минимум раз в месяц (не реже!) и до 5-го числа месяца, который идет вслед за завершившимся месяцем.

Хранить сводные СФ следует по мере выставления и согласно хронологии. Срок хранения: 5 лет.

Посредники, комиссионеры, агенты

Каждый из этих лиц выписывает счет-фактуру сводно, включая в него сведения по СФ, которые выставлены разными продавцами (исполнителями) за один конкретный день. Заказчик при выставлении счетов-фактур в разные дни ориентируется на эти дни.

Тогда СФ оформляются по:

- по дате составления посредником — при реализации комиссионером (агентом) как минимум двум покупателям товаров (работ, услуг) от своего имени в СФ, составляемом комитентом (принципалом) комиссионеру (агенту);

- по дате выписке СФ, составленных продавцами комиссионеру (агенту) на эту дату — в случае приобретения комиссионером (агентом) у двух и более продавцов товаров (работ, услуг) от своего имени в СФ, составляемом комиссионером (агентом) комитенту (принципалу).

Посредник же присваивает сводному СФ номер с учетом собственной хронологии.

Если в счетах-фактурах от продавцов есть товары, которые вы приобретали для себя или иного заказчика, то в сводный счет-фактуру эти наименования не включаются.

Выставлять сводные СФ рекомендуется до завершения квартала, так как комитенты, принципалы именно по итогам квартала производят вычет по НДС.

В журнале учета регистрируют счета-фактуры исполнителей и сводные СФ, выставленные заказчиком. Форма журнала:

.jpg)

Скачать форму журнала учета СФ

Посредник при этом указывает:

- Наименование продавца при приобретении товаров (работ, услуг), имущественных прав комиссионером (агентом) от своего имени для комитента (принципала) — в гр. 10, его ИНН и КПП (по ИП КПП не указывается) — гр. 11.

- Данные о СФ, которые получены от продавца — гр. 12.

Если товар приобретен через субкомиссионера, во второй части журнала он указывает СФ, выставленный субкомиссионером, отметив его название (гр. 10), ИНН и КПП (гр. 11), а также код 1 в гр. 12.

В журнале учета не подлежат регистрации СФ, выставленные налогоплательщиками (комиссионерами, агентами) комитенту (принципалу) на сумму дохода в виде вознаграждения при исполнении договоров комиссии (субкомиссии), агентских (субагентских).

Экспедиторы и застройщики

И те, и другие оформляют сводный счет-фактуру по документам, получаемым от исполнителей. Дата каждого из них устанавливается согласно локальной хронологии. При этом:

- Экспедитор выставляет сводные СФ, ориентируясь на заказчика, до завершения квартала.

- Застройщик оформляет сводные счета-фактуры после окончания отдельного этапа строительства либо строительства всего объекта в срок до пяти дней (отсчет ведется со дня передачи объекта либо его части инвестору на его баланс).

Сводный счет-фактура регистрируется застройщиком только в журнале выставленных счетов-фактур.

Единый счет-фактура на аванс

Оформлять сводный счет-фактуру на аванс можно при получении всей (частичной) предоплаты в счет предстоящих поставок на следующих условиях:

- Если речь идет о долговременных беспрерывных поставках (реализациях товаров, услуг, работ).

- Оформлять счет нужно как минимум раз в месяц, но никак не реже.

- Важно соблюдать крайний срок, установленный для его выставления — до 5-го числа следующего месяца.

На это указывают и разъяснения Минфина (письмо ведомства № 03-07-12/19129 от 07.03.2022).

Выставить счет-фактуру можно двумя способами. Первый — при отсутствии отгрузок на протяжении отчетного месяца в сводный СФ попадают все авансы, полученные в этом месяце. Второй — если по внесенной предоплате осуществлялись частичные отгрузки, тогда сводный СФ следует оформлять по тем авансам, по которым отгрузок не было.

Пример составления сводного счета-фактуры с условными данными

19 октября 2024 г. ООО "Альфа" получило от своего агента - ООО "Бета" копии СФ от 18 октября 2024 г. об отгрузке товаров компаниям "Омега" и "Дельта". ООО "Альфа" выставило сводный СФ.

Сводный счет-фактура – образец заполнения:

.jpg)

Скачать образец сводного счета-фактуры

Итоги

Оформление сводного счета-фактуры упрощает документооборот. Он составляется на основе нескольких СФ. Как составляется сводный счет-фактура, что это за документ и особенности его выставления, рассказано выше в статье.