Уведомление о продлении освобождения от НДС

Продление освобождения от НДС: особенности в 2026 году

Уведомление о продлении освобождения от НДС — это документ, с помощью которого налогоплательщик информирует ИФНС о намерении продолжить применение освобождения от исчисления и уплаты НДС после окончания 12-месячного льготного периода. Согласно ст. 145 НК РФ, после истечения года льгота не прерывается автоматически, но налогоплательщик обязан вовремя подать уведомление и подтвердить, что не превысил установленные ограничения по выручке.

Освобождение от НДС на ОСН: как получить и продлить? Можно узнать в системе КонсультантПлюс, оформив пробный бесплатный доступ на 2 дня. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость

Формально право на освобождение не зависит от решения ФНС, однако налоговый орган получает все данные по уведомлению и при необходимости может проверить соблюдение условий. Если не подать уведомление в срок, льгота прекращается, и НДС придется начислять, как если бы ее не было.

Кто имеет право продлить освобождение от НДС:

- организации и ИП на ОСНО, если они не исключены по ст. 145 НК РФ;

- организации и ИП, применяющие систему налогообложения ЕСХН.

При этом необходимо соблюдение главных условий ст. 145 НК РФ:

- за любой период из трех последовательных месяцев выручка от реализации товаров, работ, услуг без НДС не превысила 2 000 000 рублей;

- такие операции не подпадают под запретные виды деятельности (например, реализация подакцизных товаров, перевод денег, имущественных прав, банковские и страховые операции, биржевые сделки и др.).

Организации и ИП на УСН применяют освобождение от НДС без уведомления (на основании бухгалтерской справки).

Бланк по теме: Заявление об отказе от освобождения от НДССроки и результаты подачи уведомления об освобождении от НДС

Сроки предоставления уведомления закреплены в п. 4 ст. 145 НК РФ и ведомственных разъяснениях ФНС:

- уведомление о продлении освобождения подается по истечении 12 календарных месяцев с момента начала применения льготы,

- не позднее 20 го числа месяца, следующего за этим 12-месячным периодом.

Пример: если вы получили первое освобождение с 1 июля 2025 года, то 12 месяцев истекают 30 июня 2026 года, соответственно уведомление о продлении нужно подать до 20 июля 2026 года.

Если в этот срок уведомление не представлено, освобождение от НДС прекращается, поэтому уже с первого числа следующего месяца организации и ИП обязаны вновь начислять и платить НДС, а также восстанавливать ранее не начисленный налог по реализациям, если это требуется по ст. 171–172 НК РФ.

Подача уведомления о продлении освобождения от НДС не означает, что налоговый орган даст письменное разрешение, как это было в прежней практике. Новая форма носит лишь информативный характер. Тем не менее, после получения уведомления ФНС вправе:

- провести камеральную проверку соответствия условиям ст. 145 НК РФ;

- запросить дополнительные пояснения, конфисковать документы или вызвать налогоплательщика;

- при наличии нарушений (превышение лимита по выручке, несоответствующий вид деятельности) — отказать в продлении.

Если налоговый орган не уведомлял об отказе, а уведомление подано в срок, льгота продолжает действовать. Однако при последующей выездной проверке возможны доначисления и пени, если будут обнаружены скрытые нарушения по ст. 145 НК РФ.

Форма уведомления: бланк и коды

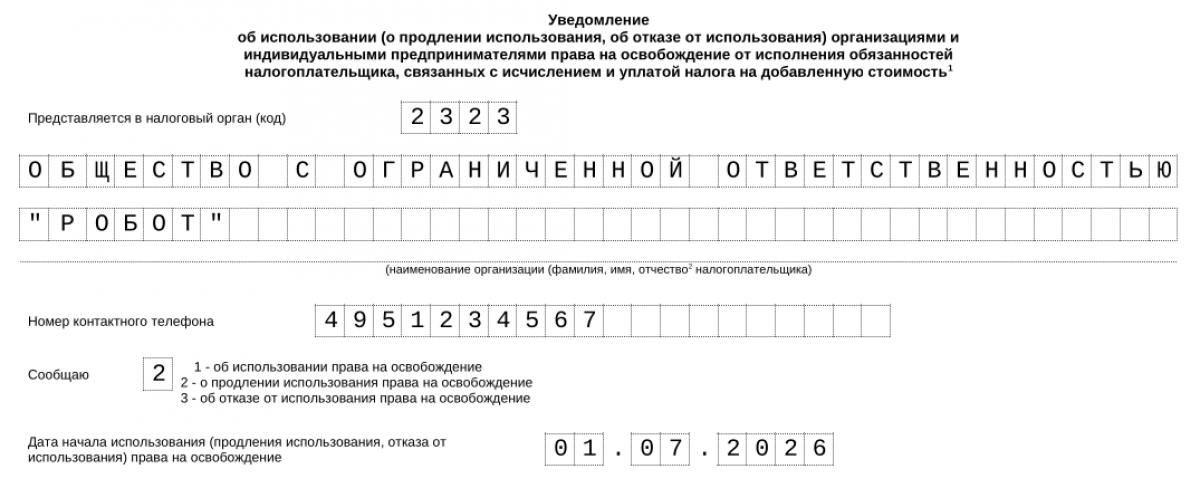

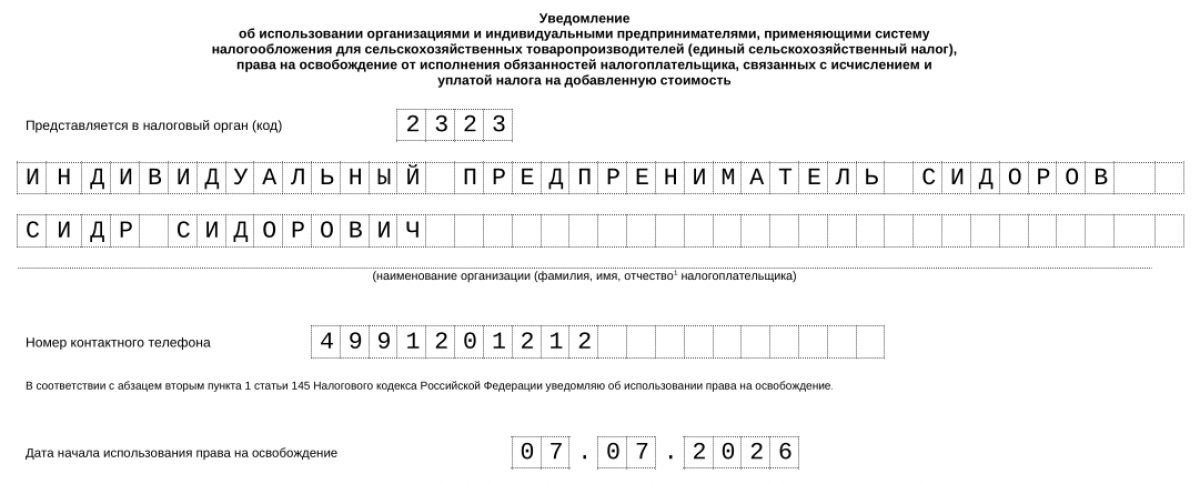

С 20.01.2025 года применяются формы уведомлений о продлении права использования освобождения от НДС: КНД 1150104 (для ОСНО) и КНД 1150105 (для ЕСХН), утвержденные приказом ФНС России от 21.10.2024 № ЕД-7-3/879@.

Бланк по теме: Уведомление о переходе на НДС 5 процентовФормы применяются как для первичного освобождения, так и для продления льготы, а также как форма заявления об отказе от освобождения от НДС. В форме разнятся только коды в поле «Уведомление»:

- при первоначальном применении освобождения — код «1»;

- при продлении освобождения — код «2»;

- при отказе от освобождения — код «3».

Форма состоит из 3 частей:

1. общих реквизитов:

- ИНН/КПП, наименование, адрес, ОКВЭД, ОКТМО,

- КПП, ИНН физлица (для ИП),

- контактные данные представителя;

2. блока с выручкой:

- по строкам 010–120 — выручка от реализации без НДС за 12 месяцев, предшествующих месяцу, с которого планируется продление;

- при выборе кода «2» указывается суммарная выручка за каждый месяц этого периода;

3. подтверждающей части:

- указывается, что выручка за любой период из трех месяцев не превысила 2 млн. рублей;

- приложение документов (КУДиР, бухгалтерский баланс и т.п.) не включается в сам бланк, но представляется отдельно.

Документы, прилагаемые к уведомлению:

- для организаций — это выписки из бухгалтерского баланса, отражающего выручку за 12 месяцев, из книги продаж по НДС операциям, показывающая выручку без НДС.

- для ИП — это выписки из регистров учета выручки без НДС, из книги учета доходов и расходов (КУДиР), составленной в форме, аналогичной выписке из бухгалтерского баланса; при наличии иных документов, подтверждающих размер выручки, допускается их приложение.

Важно, чтобы:

- период выписок соответствовал 12-месячному льготному периоду (например, с 01.07.2025 по 30.06.2026);

- суммы по месяцам были читаемыми и не противоречили данным бухгалтерского, налогового учета;

- над документами были подписи и печать (при наличии) ответственных лиц.

Если налоговый орган сочтет документы недостаточными (например, при разрыве в периодах или отсутствии подтверждений), он вправе запросить пояснения и даже отказать в продлении, что приведет к восстановлению НДС.

Чек-лист по заполнению уведомления на продление освобождения от НДС

- Определите период: уточните, за какие 12 месяцев вы хотите продлить освобождение (обычно — с первого числа месяца, следующего за предыдущим льготным периодом).

- Соберите выписки и данные по выручке: подготовьте выписки из бухгалтерского баланса, книги продаж (для организаций) или КУДиР (для ИП) так, чтобы видна была выручка без НДС за каждый месяц.

- Выберите бланк: загрузите актуальный бланк уведомления КНД 1150104 или 1150105 (по налоговому режиму) из сервисов ФНС, СБИС, Консультант, Гарант или 1С.

- Заполните реквизиты: внесите ИНН, КПП, наименование, адрес, ОКТМО, ОКВЭД, контактные данные и ФИО руководителя или ИП.

- Проставьте код уведомления: в поле «Уведомление» поставьте «2» — «продление использования права на освобождение от НДС».

- Впишите выручку: в строки 010–120 введите суммы выручки без НДС за каждый из 12 месяцев, предшествующих месяцу, с которого планируется продление.

- Сформируйте текстовое подтверждение (в примечаниях укажите, что за любой период трех месяцев сумма выручки не превысила 2 млн. рублей).

- Подготовьте документы: выписки, КУДиР, баланс, расчет трехмесячных периодов.

- Отправьте в ФНС: подайте уведомление и документы не позднее 20-го числа месяца, следующего за завершением 12-месячного периода, в бумажном варианте или электронном виде (посредством ЭДО, 1С Отчетность, СБИС или Контур.ЭДО).

Итоги

Предоставление уведомления о продлении освобождения от НДС — это обязательная процедура, а не формальность. Подавая уведомления налоговому органу необходимо подтвердить, что в 12-месячный льготный период выручка не выходила за двухмиллионный лимит по каждым трем месяцам. Если документы оформлены небрежно, пропущен срок или неверно указан код, налоговый орган может отказать в продлении, а затем потребовать восстановить и уплатить НДС за прошедшие операции, включая возможные пени и штрафы.