Книга продаж в декларации по НДС (образец)

Книга продаж по НДС: изменения

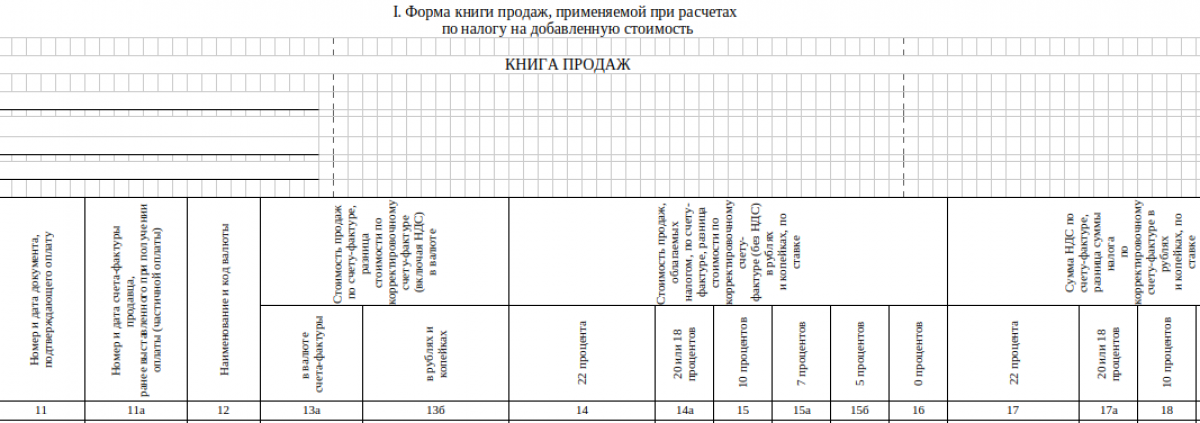

С 1 апреля 2026 года применяется обновленный официальный стандартизированный бланк книги продаж по Постановлению Правительства РФ от 26.12.2011 №1137 в редакции от 23.01.2026. С 1 июля 2026 года вступают в силу обновленные форматы книги покупок уже в электронном формате по приказу ФНС от 17.03.2026 № ЕД-1-26/186@. Обновление формы связано с масштабной налоговой реформой и новыми правилами работы для плательщиков на УСН. Вводится новая графа 11а по данным о предоплатах. Обновляются налоговые ставки.

Книга продаж — это обязательный налоговый регистр, в котором организации и ИП регистрируют выставленные счета-фактуры и операции, облагаемые налогом на добавленную стоимость (НДС). Сведения из книги продаж напрямую переносятся в Раздел 9 декларации по НДС и без ее ведения невозможно корректно рассчитать сумму НДС к уплате в бюджет.

Вопрос по теме: Кто платит НДС 7 процентов? ПодробнееГлавные изменения в бланке коснулись следующих граф:

- Реквизиты индивидуальных предпринимателей. Под подписью ИП добавлена отдельная обязательная строка для указания номера ОГРНИП.

- Новая графа 11а. В ней продавец указывает номер и дату авансового счета-фактуры, который был выставлен ранее при получении предоплаты. Ее заполняют при отгрузке товаров в счет этой предоплаты. Эта графа введена для уточнения сведений о документах, подтверждающих операции.

- Обновление налоговых ставок затрагивает графы 14 и 17. В связи с повышением основной ставки НДС шапка таблицы скорректирована и появились столбцы для ставок 22% и 20% (вместо старых 20% и 18%). Стоимость продаж распределяется по соответствующим графам 14-16 в зависимости от ставки.

Как вести Книгу продаж? Можно узнать в системе КонсультантПлюс, оформив пробный бесплатный доступ на 2 дня. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость

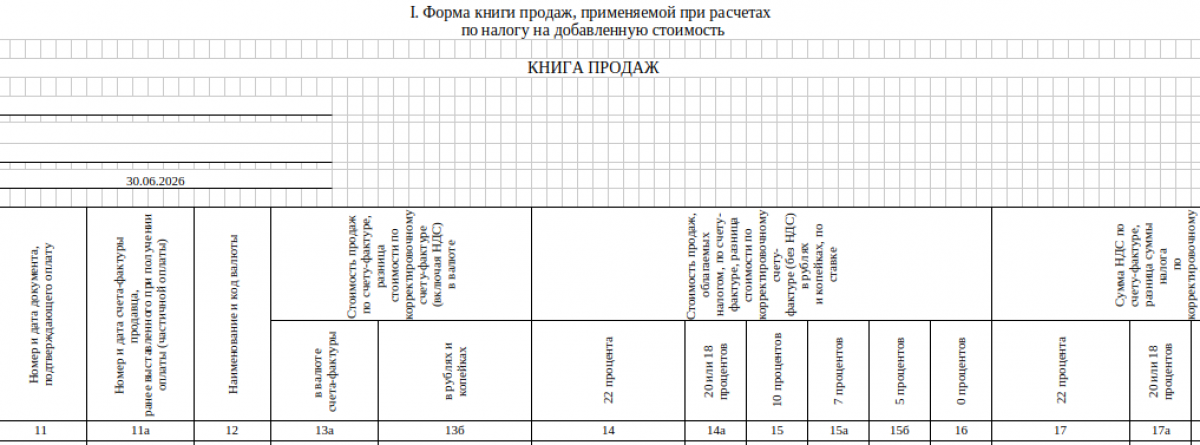

Шапка документа содержит сведения о продавце: полное или сокращенное наименование организации или ФИО ИП, ИНН и КПП (для ИП указывают только ИНН); период продаж (например: с 01.04.2026 по 30.06.2026). Далее следует табличная часть с основными графами.

Бланк по теме: Новая форма книги продаж в 2026 году|

Графа |

Название |

Как заполнять |

|

1 |

Номер записи по порядку |

Порядковый номер записи сведений: о счете-фактуре (в том числе корректировочном); документе для компенсации суммы НДС |

|

2 |

Код вида операции |

КВО из утвержденного перечня ФНС (например, 01 — отгрузка, 02 — полученный аванс). Если отражаете несколько операций, пишите коды через «;» |

|

3 |

Номер и дата счета-фактуры продавца |

Реквизиты исходящего счета-фактуры или УПД (порядковый номер и дата счета-фактуры продавца). Если вычет НДС подтверждают иные документы, то приводятся их реквизиты |

|

3a |

Код вида товара |

Заполняется для прослеживаемых товаров (от 4 знаков), для других товаров графу оставляют пустой |

|

4 |

Номер и дата исправления счета-фактуры |

Порядковые номера и даты исправленных счетов-фактур |

|

5 |

Номер и дата корректировочного счета-фактуры |

Порядковые номера и даты корректировочных счетов-фактур |

|

6 |

Номер и дата исправления корректировочного счета-фактуры |

Порядковые номера и даты исправленных корректировочных счетов- фактур |

|

7 |

Наименование покупателя |

Наименование полное покупателя |

|

8 |

ИНН/КПП покупателя |

ИНН и КПП покупателя |

|

9 |

Сведения о посреднике (комиссионере, агенте), наименование |

Наименование посредника-комиссионера (агента), приобретающего товары (работы, услуги) от своего имени |

|

10 |

Сведения о посреднике (комиссионере, агенте), ИНН/КПП |

ИНН и КПП посредника-комиссионера (агента), приобретающего товары (работы, услуги) от своего имени |

|

11 |

Номер и дата документа, подтверждающего оплату |

Сведения о документах, подтверждающих операции по уплате НДС. Заполняется при получении авансов |

|

11a |

Номер и дата счета-фактуры продавца при получении оплаты (частичной оплаты) |

Номер и дата счета-фактуры при отгрузке в счет ранее полученной оплаты. Заполняется только при отгрузке в счет аванса |

|

12 |

Наименование и код валюты |

Наименование и код валюты по Общероссийскому классификатору валют при покупках за иностранную валюту |

|

13a |

Стоимость продаж по счету-фактуре, разница стоимости по корректировочному счету-фактуре с НДС в валюте |

Итоговая сумма продаж по документу с НДС (или сумма аванса) в валюте корректировочного счета-фактуры |

|

136 |

Стоимость продаж по счету-фактуре, разница стоимости по корректировочному счету-фактуре с НДС в рублях и копейках |

Итоговая сумма продаж по документу с НДС (или сумма аванса) корректировочного счета-фактуры в рублях и копейках |

|

14 |

Стоимость продаж, облагаемых налогом, по счету-фактуре, разница стоимости по корректировочному счету-фактуре без НДС в рублях и копейках, по ставке 22% |

Стоимость всех продаж без самого налога НДС, к которой применяется ставка НДС 22%. |

|

14a |

Стоимость продаж, облагаемых налогом, по счету-фактуре, разница стоимости по корректировочному счету-фактуре без НДС в рублях и копейках, по ставке 20% (или 18) |

Стоимость всех продаж без самого налога НДС, к которой применяется ставка НДС 20 или 18% |

|

15 |

Стоимость продаж, облагаемых налогом, по счету-фактуре, разница стоимости по корректировочному счету-фактуре без НДС в рублях и копейках, по ставке 10% |

Стоимость всех продаж без самого налога НДС, к которой применяется ставка НДС 10% |

|

15a |

Стоимость продаж, облагаемых налогом, по счету-фактуре, разница стоимости по корректировочному счету-фактуре без НДС в рублях и копейках, по ставке 7% |

Стоимость всех продаж без самого налога НДС, к которой применяется ставка НДС 7% |

|

156 |

Стоимость продаж, облагаемых налогом, по счету-фактуре, разница стоимости по корректировочному счету-фактуре без НДС в рублях и копейках, по ставке 5% |

Стоимость всех продаж без самого налога НДС, к которой применяется ставка НДС 5% |

|

16 |

Стоимость продаж, облагаемых налогом, по счету-фактуре, разница стоимости по корректировочному счету-фактуре без НДС в рублях и копейках, по ставке 0% |

Стоимость всех продаж без самого налога НДС, к которой применяется ставка НДС 0% |

|

17 |

Сумма НДС по счету-фактуре, разница суммы налога по корректировочному счету-фактуре в рублях и копейках, по ставке 22% |

Рассчитанная сумма налога к уплате в рублях и копейках, исходя из ставки 22% |

|

17a |

Сумма НДС по счету-фактуре, разница суммы налога по корректировочному счету-фактуре в рублях и копейках, по ставке 20% (или 18) |

Рассчитанная сумма налога к уплате в рублях и копейках, исходя из ставки 20 или 18% |

|

18 |

Сумма НДС по счету-фактуре, разница суммы налога по корректировочному счету-фактуре в рублях и копейках, по ставке 10% |

Рассчитанная сумма налога к уплате в рублях и копейках, исходя из ставки 10% |

|

18a |

Сумма НДС по счету-фактуре, разница суммы налога по корректировочному счету-фактуре в рублях и копейках, по ставке 7% |

Рассчитанная сумма налога к уплате в рублях и копейках, исходя из ставки 7% |

|

186 |

Сумма НДС по счету-фактуре, разница суммы налога по корректировочному счету-фактуре в рублях и копейках, по ставке 5% |

Рассчитанная сумма налога к уплате в рублях и копейках, исходя из ставки 5% |

|

19 |

Стоимость продаж, освобождаемых от налога, по счету-фактуре, разница стоимости по корректировочному счету-фактуре в рублях и копейках |

Цена товаров (работ или услуг), к которым не применяется налог НДС |

|

20 |

Регистрационный номер декларации на товары или партии товара, подлежащего прослеживаемости |

Заполняется при реализации товаров, подлежащих прослеживаемости. Номер декларации на товары или РНПТ. Для каждого РНПТ вводите отдельную строку |

|

21 |

Код количественной единицы измерения товара для РНПТ |

Код количественной единицы измерения (796 — шт., 797 —100 шт., 798 — 1000 шт.) из графы 12 счета-фактуры |

|

22 |

Количество товара, подлежащего прослеживаемости, в количественной единице измерения товара |

Фактическое количество прослеживаемых товаров из графы 13 счета- фактуры |

|

23 |

Стоимость товара, подлежащего прослеживаемости без НДС в рублях и копейках |

Стоимость прослеживаемых товаров в рублях и копейках без НДС по каждому РНПТ |

Регистрация счетов-фактур в книге продаж осуществляется в хронологическом порядке, по мере их выставления, в течение 5 дней с даты выставления. Книга продаж заполняется в течение налогового периода (квартала) по мере совершения операций до 25 числа месяца, следующего за кварталом. Срок хранения данного документа – 5 лет.

Бланк по теме: Книга покупок и продаж при НДС 5 процентовКак заполнить декларацию по НДС данными из книги продаж?

Сведения из книги продаж нужно отразить в разд. 9 декларации по НДС. Там указывают данные из каждого документа, зарегистрированного в книге продаж за квартал, а также итоговую стоимость продаж и сумму исчисленного налога (п. 5.1 ст. 174 НК РФ, разд. 9 Порядка заполнения декларации по НДС).

Приложение 1 к разделу 9 декларации по НДС содержит сведения из всех дополнительных листов книги продаж за отчётный квартал — в т. ч. те, что уже фигурировали в ранее поданных декларациях. Количество листов Приложения должно быть достаточным для отражения всех записей.

В строке 001 Приложения 1 укажите признак актуальности сведений (п. 58.1 Порядка заполнения декларации по НДС) — только на первой странице:

- 0 — если есть изменения (например, обнаружена ошибка в книге продаж и оформлен дополнительный лист для её исправления). В этом случае заполните строки 020–360 с учётом новых данных.

- 1 — если повторно подаёте уточнённую декларацию за тот же квартал, но без изменений в книге продаж. Тогда в строках 020–360 поставьте прочерки: повторно приводить сведения не нужно.

Что указывать в строках 020–360 (пп. 58.2–58.8 Порядка заполнения декларации по НДС):

- Строки 020–040 (первый лист) — итоговая стоимость продаж без НДС (графы 14–16 строки «Всего» книги продаж).

- Строки 050–062 (первый лист) — итоговая сумма налога (графы 17–18б строки «Всего» книги продаж).

- Строка 070 (первый лист) — общая стоимость продаж, освобождаемых от НДС (графа 19 строки «Всего» книги продаж).

- Строка 080 — порядковый номер записи Приложения 1 к разделу 9.

- Строки 090–301 — сведения из граф 2–6, 8, 10–20 дополнительных листов книги продаж.

- Строки 302–304 — показатели граф 21–23 дополнительных листов:

- если товар прослеживается — укажите код количественной единицы измерения, количество и стоимость (без НДС, в рублях и копейках);

- если прослеживаемости нет — поставьте прочерки.

- Строки 310–360 (последний лист) — итоговые данные по Приложению (из строки «Всего» последнего дополнительного листа книги продаж).

См. также: Порядок заполнения раздела 9 декларации по НДС в системе КонсультантПлюс оформив пробный бесплатный доступ на 2 дня. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость

Статья по теме: Как сформировать декларацию НДС в 1С 8.3: пошаговая инструкция Декларация НДС в 1С 8.3 – пошаговая инструкция к ее составлению поможет заполнить ее и сдать без затруднений – находится в разделе «Регламентированная отчетность». При правильном ведении учета в 1С:Бухгалтерия подготовка декларации по НДС не займет много времени. А как ее сформировать, вы узнаете из статьи далее. ПодробнееИтоги

Книга продаж – это документ, включающий в себя все выставленные счета-фактуры и операции, облагаемые НДС. Эта форма определяет налоговую базу и сумму НДС. С 1 апреля 2026 года утвержден ее новый бланк. Книга продаж обязательна для всех плательщиков НДС. Ведите книгу продаж своевременно, проверяйте коды операций и суммы НДС, сверяйте с декларацией для того, чтобы избежать штрафов и проблем с налоговой.