Приказ о создании инвентаризационной комиссии в 2025 году

")

Приказ о создании инвентаризационной комиссии

Инвентаризация является способом сверки данных бухгалтерского учета с фактическим наличием или размерами активов и обязательств организации. Для повышения качества учетных операций и обеспечения достоверности данных финансовой отчетности обязанность проводить инвентаризацию закреплена законодательно, ст. 11 Федерального закона № 402-ФЗ от 06.12.2011 «О бухгалтерском учете». Там же определено, что инвентаризации бывают как обязательными, так и проводимыми по инициативе руководства предприятия.

Порядок проведения инвентаризаций прописан в Положении из приказа Минфина № 34н (утверждено приказом Минфина РФ № 34н от 29.07.1998) и в ФСБУ 28/2023. В разделе II, п. 26 приказа № 34н, п. 15 ФСБУ 28/2023 перечислены случаи, когда инвентаризация должна проводиться обязательно:

- Годовая инвентаризация, которая проводится перед составлением годовой бухотчетности (кроме имущества, инвентаризация которого осуществлялась не ранее 1 октября отчетного года) — для актуализации сведений в регистрах бухучета. Причем компания вправе проводить инвентаризацию библиотечных фондов 1 раз в пять лет, иных основных средств - 1 раз в три года.

- При передаче (возврате) активов компании, имущественного комплекса (кроме обычной деятельности организации) в аренду, управление, безвозмездное пользование, а также при отчуждении активов.

- При реорганизации (кроме случаев реорганизации в форме преобразования) или ликвидации предприятия.

- При смене лиц, материально ответственных за сохранность имущества.

- В случае различных происшествий, связанных с возможной утратой или порчей (повреждения) имущества, — хищениях, стихийных бедствиях, чрезвычайных происшествиях и др.

- При смене руководителя коллектива (бригадира), при выбытии из коллектива (бригады) более 50 % его членов, а также по требованию одного или нескольких членов коллектива (бригады) (при коллективной (бригадной) материальной ответственности).

Чтобы каждый раз не составлять распорядительные документы, для проведения обязательных инвентаризаций из штата сотрудников предприятия в начале каждого года приказом назначается постоянно действующая инвентаризационная комиссия.

Кто может и кто должен входить в состав инвентаризационной комиссии, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Приказ о назначении постоянно действующей инвентаризационной комиссии

Большинство предприятий составляет такой приказ по форме ИНВ-22, утвержденной Госкомстатом РФ в постановлении № 88 от 18.08.1998. Хотя форма необязательна к применению, она содержит необходимые реквизиты и встроена во многие автоматизированные системы учета (например в программы 1С).

В приказе о создании постоянно действующей инвентаризационной комиссии должно быть указано:

- дата и номер приказа;

- состав — председатель и члены комиссии с указанием должностей и Ф. И. О. сотрудников;

- на какие случаи распространяются функции комиссии — обязательные годовые инвентаризации, при смене материально ответственных лиц и прочее;

- какими нормативными актами руководствуется комиссия — внутренним Положением, ФСБУ 28/2023 и др.;

- срок действия комиссии в утвержденном составе — обычно 1 год.

.jpg)

Образец заполнения ИНВ-22 скачать

В состав постоянной комиссии обычно включают руководство и специалистов финансового подразделения, нематериально ответственных руководителей или специалистов профильных подразделений, специалистов служб внутреннего аудита, контроля и безопасности.

Данный приказ может быть сформирован в произвольной форме, но предусматривающей наличие обязательных реквизитов из ст. 9 закона № 402-ФЗ.

Во время инвентаризации члены комиссии используют специальные сличительные ведомости, где напротив наименования каждого объекта проверки ставится количество (сумма) по данным бухгалтерского учета и количество, установленное при подсчете комиссией.

По этим данным затем заполняются инвентаризационные описи и акты инвентаризации, где указываются все расхождения в количественном и суммовом выражении. Далее все оформленные документы передаются в бухгалтерию или финансовое подразделение для отражения результатов инвентаризации в учете.

По этим данным затем заполняются инвентаризационные описи и акты инвентаризации, где указываются все расхождения в количественном и суммовом выражении. Далее все оформленные документы передаются в бухгалтерию или финансовое подразделение для отражения результатов инвентаризации в учете.

Согласно требованиям закона № 402-ФЗ «О бухгалтерском учете» и п. 10 ФСБУ 28/2023, изменения в учет по итогам инвентаризации вносятся в отчетном периоде, содержащем дату, когда проводилась инвентаризация.

Статья по теме: Излишки при инвентаризации: бухгалтерские проводки Излишки при инвентаризации – отклонение от данных бухгалтерского учета, но, в отличие от недостачи, негативных последствий не имеют. Бухгалтеру придется разобраться в причине появления лишних ценностей и откорректировать учет, чтобы отчетность стала достоверной. ПодробнееСогласно требованиям ФСБУ 28/2023:

-

излишек активов, установленный в ходе инвентаризации, приходуется по их справедливой стоимости, либо по их балансовой стоимости, либо по балансовой стоимости аналогичных активов;

-

недостача активов - по балансовой стоимости активов;

-

расхождения в суммах дебиторской задолженности и обязательств, кроме указанных в следующем пункте - в суммах, вытекающих из документов, подтверждающих эти задолженность, обязательства и признаваемых правильными компанией;

-

расхождения в суммах оценочных обязательств, отложенных налоговых активов и ОНО - в суммах, подтвержденных соответствующими расчетами.

С 1 апреля 2025 года при проведении инвентаризации обязательно применяют ФСБУ 28/2023 «Инвентаризация».

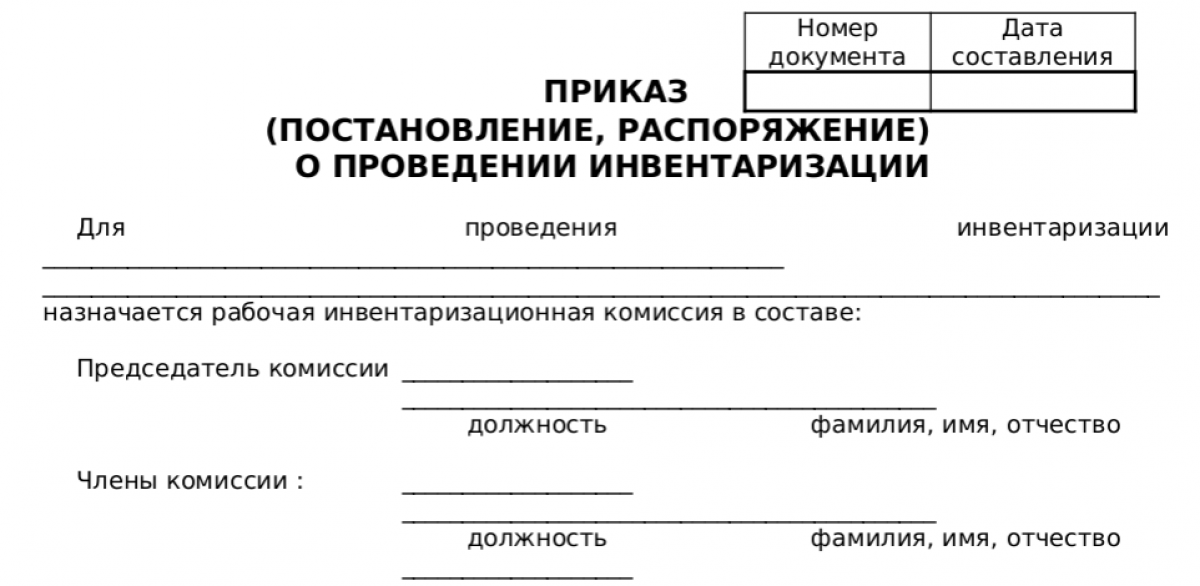

Приказ о создании рабочей инвентаризационной комиссии

Кроме случаев обязательной инвентаризации, в организации может появиться необходимость проведения внеплановых инвентаризаций:

- для перепроверки работы подразделения, допустившего ненадлежащую сохранность и учет материальных ценностей, установленные предыдущей плановой инвентаризацией;

- для сверки остатков ТМЦ для проведения определенных работ по заключаемым договорам с клиентами, поставщиками и подрядчиками;

- для выявления проблемных позиций — плохо реализуемых, скоропортящихся, редко используемых, других специфических материалов и оборудования;

- при отсутствии более 20% членов постоянной комиссии и др.

Рабочая инвентаризационная комиссия - приказ, образец скачать

Рабочая инвентаризационная комиссия - приказ, образец скачать

Объектами внеплановых инвентаризаций также могут являться основные средства, строящиеся объекты, объекты на ответхранении, нематериальные активы, краткосрочные или долгосрочные обязательства, расчетные операции, имущество, принятое в залог и др.

Если проверить необходимо несколько подразделений, для чего требуется помощь разных специалистов, может быть составлен сводный приказ на создание нескольких рабочих комиссий.

Согласно ФСБУ 28/2023, можно не создавать инвентаризационную комиссию для обязательного проведения инвентаризации в следующих случаях:

- Если работниками компании являются только руководитель и главбух (бухгалтер) или только руководитель.

- Если организация заключает договор об оказании услуг по проведению инвентаризации с аудиторской фирмой либо с индивидуальным аудитором.

Кроме того, инвентаризация может быть проведена ревизионной комиссией компании. Такое возможно при условии, что уставом организации предусмотрено создание указанного органа, а также уставом либо другими внутренними документами на этот орган возложены полномочия по проведению инвентаризации.

Итоги

Приказ на формирование инвентаризационной комиссии необходим для обоснованного проведения проверок соответствия данных бухгалтерского учета с фактическим наличием материальных ценностей или состояния расчетов и обязательств компании. Инвентаризация является обязательным требованием закона о бухучете, и корректное проведение данной проверки позволяет составлять максимально актуальную финансовую отчетность предприятия.

Точное соблюдение сроков и порядка инвентаризации, обозначенных в приказе, обеспечивает организации контроль за состоянием ее имущества, обеспечивает ответственное отношение сотрудников к материальным ценностям и в итоге формирует общую финансовую репутацию компании.