Образец УПД с НДС 5 процентов

Какой бланк УПД нужно заполнять упрощенцам - плательщикам НДС

Поскольку речь идет об ИП, юрлицах на УСН, которые избрали пониженную ставку НДС 5 %, им нужно выставлять счета-фактуры. Это означает, что в этом случае им следует заполнять бланк УПД, проставляя статус «1». Напомним: УПД - необязательная форма, но, если упрощенец решил ее использовать в деятельности и разработал свою версию документа, он должен закрепить все это в учетной политике.

В каких случаях надо использовать счет-фактуру, а не УПД, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет регистрации в справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

На 2026г., как и ранее, обязательной формы УПД не установлено.

В связи с вступлением в силу приказа ФНС России от 20.01.2025 №ЕД-7-26/28@ с 1 января 2026 года прекращается действие форматов:

- документа о передаче товаров при торговых операциях в электронной форме;

- документа о передаче результатов работ (услуг) в электронной форме.

Единственным официально признанным электронным документом, подтверждающим отгрузку товаров, выполнение работ или оказание услуг, станет универсальный передаточный документ (УПД).

Его действующий формат 5.03 объединяет счет-фактуру и первичный документ (приказ ФНС России от 19.03.2023 №ЕД-7-26/970@).

Бланк по теме: Новая форма УПД с 1 октября 2024 годаНа основе данной версии налогоплательщик может разработать свой вариант УПД, в котором будет учтена специфика его деятельности. Но тогда он должен выполнить требования ст. 169 НК, а также ст. 9 ФЗ № 402 от 06.12.2011 (послед. ред. - 12.12.2023). Согласно этим требованиям, в разработанной версии необходимо предусмотреть обязательные реквизиты, установленные для счета-фактуры и первички.

Иными словами, рекомендованная форма подлежит актуализации (при изменениях законодательства) и адаптации. Подробнее это разъясняет ФНС в письме № ЗГ-3-3/4368 от 17.07.2021. Но если налогоплательщик работает с ЭДО, то он формирует и отправляет УПД в электронном виде, подписывая документ УКЭП. ЭДО является обязательным для участников системы прослеживаемости. Поэтому многие реквизиты данного документа (точнее, счета-фактуры) отображаются только в электронном виде и на печать не выводятся. Это следует иметь в виду при подготовке УПД НДС 5.

До 01.04.2025 разрешено использовать новые и старые форматы документов, представленные Прил. 1 и 2 к Приказу ФНС № ЕД-7-26/970@ (послед. ред. - 15.11.2024). Начиная с 01.01.2025 новый формат 5.03 (Прил. 1) становится обязательным для применения!

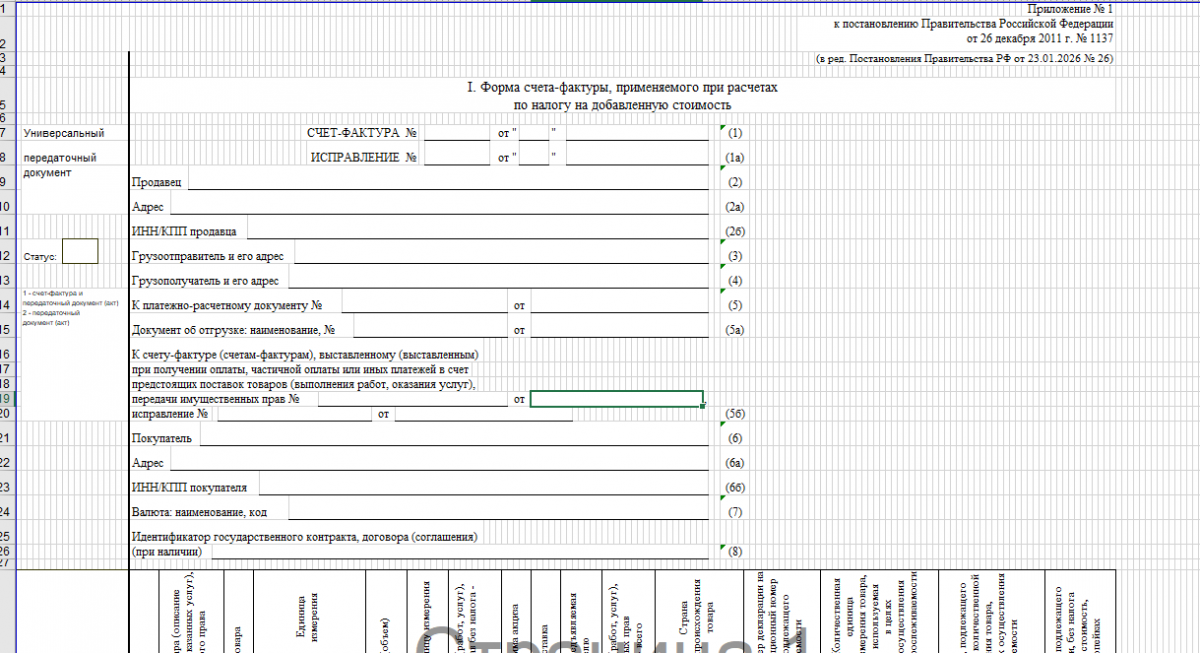

Состав рекомендованной формы УПД в зависимости от его статуса

Предложенная налоговой службой версия УПД состоит из двух частей: счета-фактуры и передаточного документа. УПД может иметь:

- статус «1» - означает, что документ включает счет вместе с передаточным документом, которые подлежат заполнению;

- статус «2» - означает, что УПД применяется как передаточный документ без счета-фактуры.

Выбор статуса зависит от того, платит НДС упрощенец либо нет:

Выбор статуса зависит от того, платит НДС упрощенец либо нет:

- Если ИП, юрлица на УСН освобождены от уплаты НДС, совершают операции, не облагаемые этим налогом, они могут использовать УПД со статусом «2». Документ с этим статусом оформляют при выполнении самой операции либо сразу после нее.

- Те из них, кто платит НДС, должны выставлять счета, поэтому они могут использовать в деятельности УПД со статусом «1». Такой документ оформляют на протяжении 5 дней после отгрузки товаров (исполнения работ, услуг). Таким образом, статус УПД при НДС 5 % - это статус «1».

Как упрощенцу, который платит НДС 5 %, заполнить УПД со статусом 1

В этом случае заполнению подлежит весь бланк. Заполнять следует все имеющиеся сведения, а при их отсутствии - проставлять прочерки.

Как заполнить часть документа со счетом-фактурой

При заполнении счета-фактуры в УПД следует исходить из правил заполнения обычных счетов. Они приведены в ч. II Прил. 2 к ПП № 1137 в послед. ред. от 29.10.2024. Помимо этого, можно следовать Рекомендациям ФНС, которые приведены в Прил. 3 к письму ведомства № ММВ-20-3/96@ от 21.10.2013.

Перечень указываемых сведений построчно:

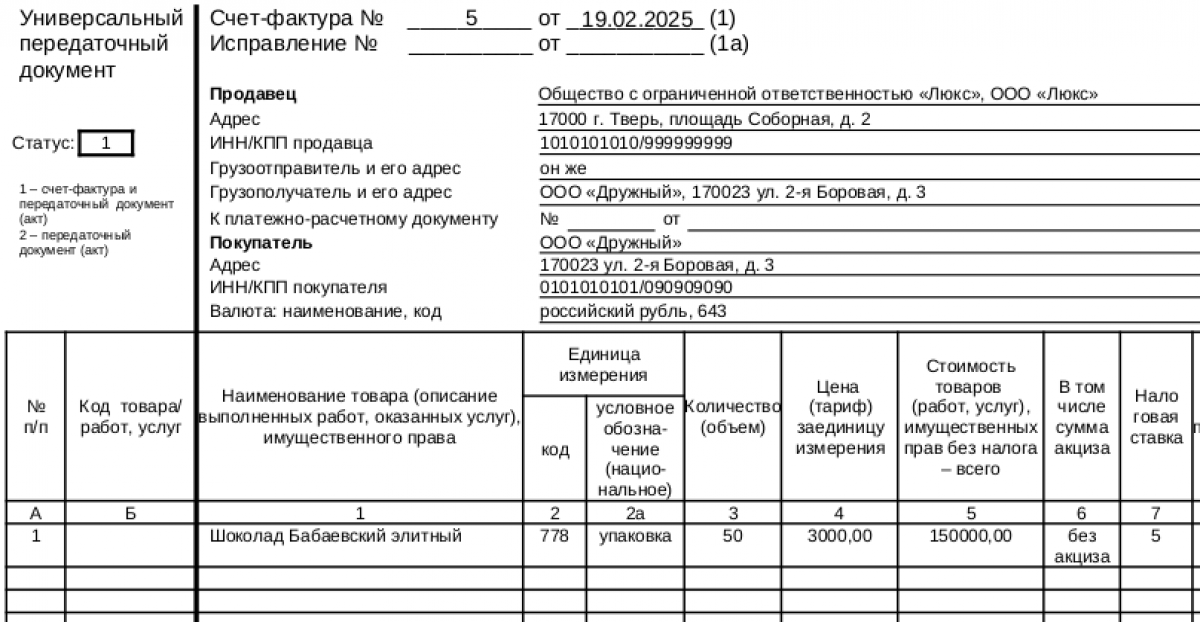

- дата, порядковый номер счета (1);

- данные продавца (2, 2а и 2б);

- при продаже товаров указывают данные грузоотправителя с адресом (с. 3) и грузополучателя с адресом (4);

Если продавец - отправитель груза, то в стр. 3 указывают «он же». При оформлении счета по работам либо услугам здесь (стр. 3 и 4) проставляют прочерки!

- при предоплате указывают реквизиты платежки (5);

- соответствующий документ по отгрузке (5а);

- сведения о покупателе (6, 6а и 6б);

- код, название валюты (7);

- идентификатор госконтракта при наличии (8).

Условный образец:

Сведения в таблице УПД при НДС 5 процентов:

- порядковый номер записи (А);

- артикул (иное) товара, код ОКЭВД для работ либо ОКУН для услуг - заполняется с целью обозначения льгот, проч. особых условий (Б);

- название товара либо описание работ, услуг, имущ. прав (1а);

- код товара по ТН ВЭД (1б);

- единица измерения - код с расшифровкой (2, 2а);

- количество / объем товаров, работ либо услуг (3);

- цена единицы товара без НДС (4) и суммарная цена без налога (5);

- сумма акциза при реализации подакцизных товаров либо отметка «без акциза» при отсутствии таких товаров (6);

- ставка НДС 5 % (7);

- сумма НДС (8);

- суммарная цена всех товаров, работ (иное) вкупе с НДС (9);

- по импортному товару указывается краткое название страны происхождения и ее цифровой код ОКСМ (10, 10а), № таможенной декларации (11);

- данные о прослеживаемых товарах (12, 12а, 13, 14);

- подпись главбуха и главы юрлица либо ИП с расшифровкой;

- всего к оплате - указывается совокупный показатель в гр. 5, 8 и 9.

Условный образец:

Как заполнить часть с передаточным документом

Заполнив счет-фактуру по НДС 5 процентов с 2025 года в УПД, переходят к заполнению последней части. Здесь указывают основание для передачи товаров, работ либо услуг, дополнительно - данные о ТН (при наличии). Далее - сведения об ответственных лицах, участвующих в сделке:

- кто и когда передал товары, сдал услуги либо результаты работы (Ф. И. О., должность, подпись, дата), сопутствующие дополнительные сведения);

- кто и когда их принял (с указанием даты), проч. дополнительные данные;

- лица, ответственные за оформление документа с одной и другой стороны (должность, Ф. И. О. с подписью каждого из них);

- наименование составителей документа с одной и второй стороны - с указанием их ИНН, КПП либо вместо всего этого печать.

Условный образец:

Скачать образец заполнения УПД (для плательщика на УСН с НДС 5%)

Скачать образец заполнения УПД (для плательщика на УСН с НДС 5%)

Итоги

ИП, юрлица на УСН, будучи плательщиками НДС 5 %, выставляют УПД, проставляя статус «1». При заполнении счета-фактуры руководствуются Правилами из ч. II Прил. 2 к ПП № 1137 (послед. ред. от 29.10.2024), а также Рекомендациями ФНС из Прил. 3 к письму ведомства № ММВ-20-3/96@ от 21.10.2013. Передаточный документ заполняют общим порядком, указывая сведения о передаче / получении товаров (результате работ, проч.).