Новая форма 3-НДФЛ с 2026 года

Что изменилось в 3-НДФЛ с 2026 года?

Форма и порядок заполнения декларации утверждены приказом ФНС №ЕД-7-11/913@ от 20.10.2025г.

Основные изменения в декларации:

- в разделе 2 введена пятиступенчатая шкала НДФЛ;

- в строках 030 и 040 теперь необходимо указывать номер карты (если есть) и номер счета;

- приложение №3 дополнено строкой с информацией о страховых взносах ИП, уплаченных за себя и учтенных в составе профвычета.

Отчитаться о доходах за 2025 год необходимо в срок до 30.04.2026 года, срок оплаты НДФЛ – до 15.07.2026 года. Сроки для подачи декларации не установлены, если 3-НДФЛ заполняется для получения налогового вычета. Это значит, что заполнить и отправить в ФНС декларацию можно в любое время в течение года.

Кто обязан сдавать 3-НДФЛ в 2026 году

Декларацию 3-НДФЛ в обязательном порядке необходимо подать в ИФНС:

- физическому лицу при получении доходов. Например, при продаже недвижимости или автомобиля, если срок владения им не достиг минимального необлагаемого; или при выигрыше в лотерею;

- физическому лицу при получении доходов за пределами РФ либо при получении доходов по ГПХ или трудовому договору с другим физ. лицом, не имеющим статуса ИП;

- ИП на ОСНО, нотариусам, адвокатам, занимающимся частной практикой и пр.;

- нерезидентам, работающим на территории РФ.

Форма декларации 3-НДФЛ в 2026 году

3-НДФЛ состоит из титульного листа, 2-х разделов и Приложений к ним, предназначенных для разных ситуаций. Далее рассмотрим, кто и когда заполняет каждый из листов декларации:

- Титульный лист – заполняется всегда.

- Раздел №1 – также обязателен для всех, независимо от причины составления декларации.

- Приложение к разделу №1 – заполняется в случае оформления физ. лицом или ИП налоговых вычетов или возврата уплаченного налога по другим причинам.

- Раздел №2 – расчет налоговой базы и суммы налога, обязателен для заполнения в любом случае.

- Приложения №1– 3 к разделу 2 заполняется, если в течение отчетного периода были получены налогооблагаемые доходы от источников, находящихся на территории РФ, за пределами РФ или от ведения предпринимательской деятельности, в том числе доходы нотариусов, частных адвокатов и пр.

- Приложение №4 к разделу 2 заполняется, если в течение отчетного периода были получены доходы, не подлежащие налогообложению.

- Приложения №5 – 8 посвящены налоговым вычетам. В 5 приложении заполняются стандартные, социальные, инвестиционные, а также новые вычеты на долгосрочные сбережения. Приложение № 6 – заполняется, если налогоплательщик имеет право на имущественный вычет. Приложение № 7 – имущественные вычеты на покупку или строительство нового жилья. Приложение № 8 – вычеты по операциям с ценными бумагами, ПФИ, цифровыми финансовыми активами или правами.

Общие требования к заполнению декларации 3-НДФЛ в 2026 году

Статья по теме: Как заполнить 3-НДФЛ по ипотеке Законодательство РФ позволяет вернуть часть средств, потраченных и на проценты по ипотеке. Для получения имущественного вычета в ИФНС подается соответствующая налоговая декларация. Рассмотрим, как заполнить 3-НДФЛ с процентов по ипотеке с учетом всех требований российского законодательства. ПодробнееПри заполнении текстовых и числовых полей декларации необходимо использовать прописные печатные буквы, заполняя их слева направо, начиная с крайней левой ячейки либо с края поля, отведенного для записи. При отсутствии данных для какого-либо поля, необходимо проставить прочерк. Если значение показателя меньше количества доступных ячеек, незаполненные ячейки в правой части поля также следует заполнить прочерками.

При заполнении декларации на компьютере с последующей печатью, числовые показатели (в рублях или иной валюте) выравниваются по правому краю. Это означает, что оставшиеся слева ячейки должны быть пустыми, а прочерки в них можно не ставить. Для печати следует применять шрифт Courier New размером 16–18.

После завершения заполнения, необходимо пронумеровать каждую страницу, номер прописывается в поле «Стр.». Это поле состоит из трех ячеек. Например, для первой страницы следует указать «001», для десятой – «010».

Декларация заполняется в рублях и копейках. Однако сумма налога исчисляется в полных рублях: суммы менее 50 копеек отбрасываются, а суммы от 50 копеек и выше округляются до полного рубля. Любые исправления ошибок с использованием корректирующих средств не допускаются.

Как заполнить 3-НДФЛ за 2025 год? Можно узнать в системе КонсультантПлюс, оформив пробный бесплатный доступ на 2 дня. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость

Если какие-либо данные, необходимые для заполнения декларации, отсутствуют, в соответствующих строках и графах следует поставить прочерк. Дробные числовые показатели указываются аналогично целым: слева направо, с проставлением прочерков в оставшихся пустых ячейках. Например, показатель «доля в праве собственности» равный 1/2, в двух полях по три ячейки каждое, записывается как «1--» в первом поле, «/» или «.» между полями, и «2--» во втором.

Пример заполнения 3-НДФЛ в 2026 году

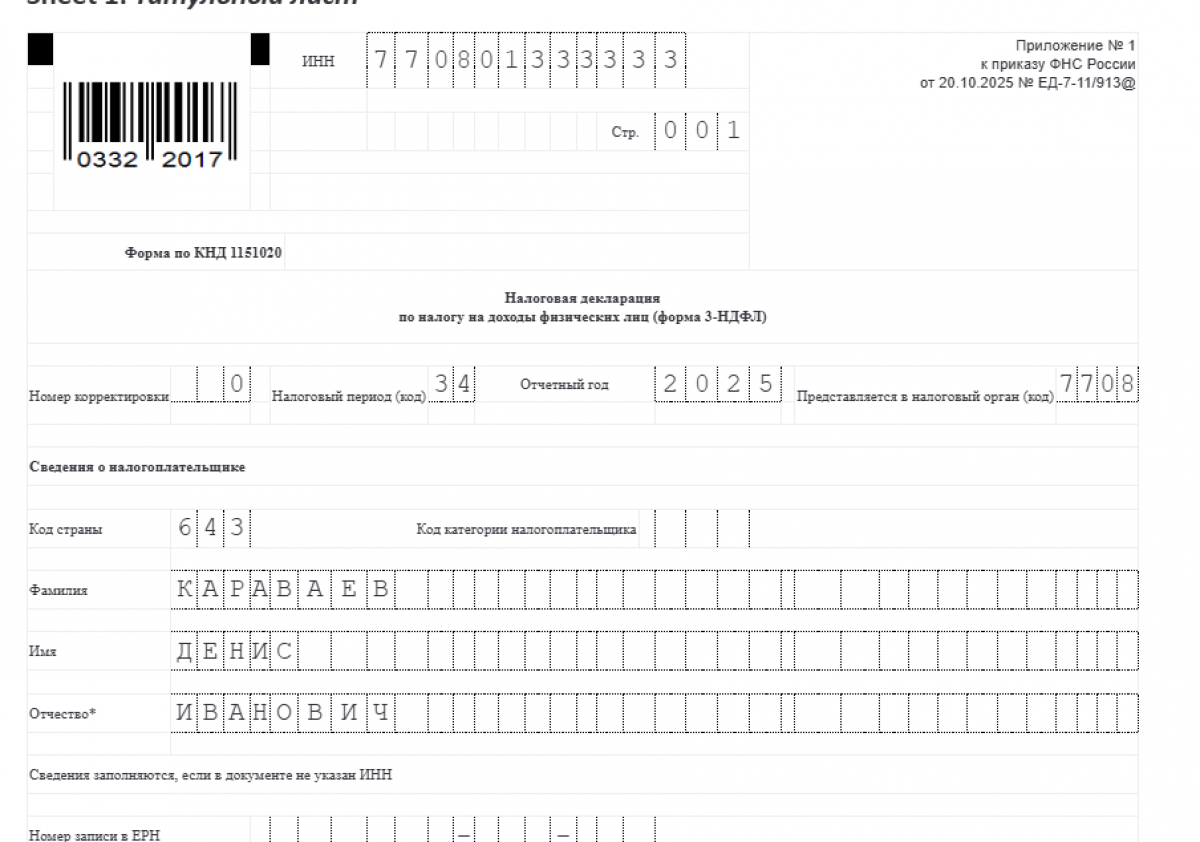

Титульный лист 3-НДФЛ должен содержать следующие сведения:

- ИНН – указывается в верхней части листа.

- Номер корректировки. Значение 0 указывается, если подается первичная декларация, для первой корректировки – 1, для второй – 2 и так далее.

- Налоговый период. Значение «34» – если отчет сдается за год; «86» – при прекращении предпринимательской деятельности до истечения налогового периода.

- Отчетный год – указывается год, в котором были получены доходы. Если декларация оформляется для получения налоговых вычетов – указывается год соответствующих расходов.

- Код ИФНС по месту регистрации.

- Код страны (для РФ – 643).

- Код категории налогоплательщика. Для ИП – 720, для физ. лиц – 760,

- ФИО полностью.

- Статус налогоплательщика («1» – резидент РФ, «2» – нерезидент).

- Номер контактного телефона, включая код страны и другие необходимые коды, позволяющие связаться с налогоплательщиком или его представителем. Телефонный номер следует указывать без пробелов.

- Подпись налогоплательщика (в соответствующей графе ставится код «1»). Если декларацию подписывает представитель налогоплательщика, в поле указывается код «2», а к декларации прикладывается нотариально заверенная доверенность.

Раздел 1 формы 3-НДФЛ в 2026 году: Расчет налога к уплате или возврату

Данный раздел служит для определения суммы налога, подлежащего уплате или возврату. Его формирование осуществляется на базе информации из Раздела № 2.

- В подразделе 1 указывается НДФЛ, связанный с продажей личного имущества, а также налог, удержанный работодателем и подлежащий возврату.

- Подраздел 2 предназначен для внесения сведений о налоге, относящемся к предпринимательской деятельности.

Заполнение разделов производится с учетом кодов ОКТМО и КБК. При наличии нескольких кодов для каждого из них выделяется отдельный лист раздела. ОКТМО для предпринимательской деятельности определяется по месту регистрации индивидуального предпринимателя.

Раздел 2 формы 3-НДФЛ в 2026 году: Расчет налоговой базы и суммы НДФЛ

Этот раздел содержит детальный расчет налоговой базы и соответствующих сумм НДФЛ. Основой для его заполнения является Приложение № 3, с детализацией по кодам видов доходов. Каждый код вида дохода требует отдельного листа данного раздела. Например, доходы от предпринимательской деятельности кодируются как «07», от продажи личного имущества – «18», а от операций с ценными бумагами – «03».

Для доходов от предпринимательской деятельности сумма в строке 060 должна соответствовать совокупности строк 061 и 062. При декларировании доходов от продажи имущества, строка 060 должна быть равна строке 063.

Приложение 3 формы 3-НДФЛ в 2026 году: Ключевые показатели деятельности

В данном приложении собираются основные финансовые показатели: доходы от предпринимательской деятельности, примененные вычеты, а также авансовые платежи по налогу. Заполнение приложения осуществляется по кодам видов деятельности; при наличии нескольких видов деятельности используется соответствующее количество листов. Код, соответствующий предпринимательской деятельности – «01».

Данное приложение формируется на основе данных из таблицы 6-1 Книги учета доходов и расходов (КУДиР):

- Строка 030 приложения заполняется значением "Итого доходов" из таблицы 6-1 КУДиР.

- Строка 041 – сумма материальных расходов.

- Строка 042 – сумма амортизации по амортизируемому имуществу.

- Строка 043 – расходы на оплату труда.

- Строка 044 – прочие расходами.

- Строка 040 – общая сумма расходов.

ИТОГИ

Отчитаться, а также оформить вычеты за 2025 год нужно по новой декларации 3-НДФЛ, вступившей в силу 01.01.2026 года. Порядок заполнения и форма декларации утверждены приказом ФНС №ЕД-7-11/913@ от 20.10.2025г.