Акт с НДС 5 процентов

Правила применения УПД для ИП, юрлиц на УСН с 2025 г.

Использовать УПД в своей деятельности в 2025 г. имеет право (но не обязан!), каждый налогоплательщик (ИП, юрлицо), применяющий УСН. Для этого он должен закрепить в учетной политике использование УПД, а также отображать его применение при заключении договоров с контрагентами.

Оформлять УПД можно при отгрузках товаров, выполнении работ (услуг), передаче имущественных прав, а также по сделкам с участием комиссионеров. Используя УПД, упрощенцам следует исходить из того, что это многофункциональный документ, который может иметь:

1. Статус 1, включающий счет-фактуру и передаточный акт. Такой документ:

- позволяет принимать НДС к вычету, подтверждать расходы для налога на прибыль;

- регистрируется в книге продаж (покупок);

- используется теми, кто является плательщиком НДС, кто должен выставлять счет-фактуру.

2. Статус 2, включающий только один передаточный акт (используется только как первичка). Например, им может быть акт приема-передачи ОС (ф. ОС-1), акт сдачи-приемки выполненных работ либо оказанных услуг. В этом составе УПД:

- не работает как счет-фактура, поэтому при его заполнении показатели, предназначенные для счета, опускаются и не заполняются;

- может подтверждать отгрузку товаров, выполнение работ, услуг (и это его основное предназначение!);

- используется теми, кому не надо выставлять счет-фактуру с НДС.

Обращаем внимание:

До 01.04.2025 разрешено применять два формата (новый и старый) из Прил. 1 и Прил. 2 к Приказу ФНС № ЕД-7-26/970@ в послед. ред. от 15.11.2024. С апреля 2025 г. применение нового формата (Прил. 1) обязательно!

Напомним также, что форма самого документа, предложенного ФНС, является рекомендованной (см. письмо ведомства № ММВ-20-3/96@ от 21.10.2013). Ее разрешено дополнять собственными реквизитами для того, чтобы адаптировать под специфику своего бизнеса.

Разъяснения порядка применения УПД (и его корректировочной версии - УКД) представлены ФНС в письме от № ЗГ-2-3/19079@13.12.2024!

В каком порядке заполняется форма универсального передаточного документа, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет регистрации в справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Использование УПД при выборе ставки 5 % с 2025 г.: почему нужно указывать статус «1»

Выставлять УПД либо нет упрощенцу (ИП, юрлицу) и с каким статусом? Что делать тем, кто выбрал НДС 5 процентов с 2025 года. Акт в составе УПД как заполнять? Ответы на эти вопросы зависят от того, платит упрощенец НДС либо нет. Разумеется, речь идет об ИП, юрлицах на УСН, которые работают с УПД. С учетом сказанного выше следует отметить:

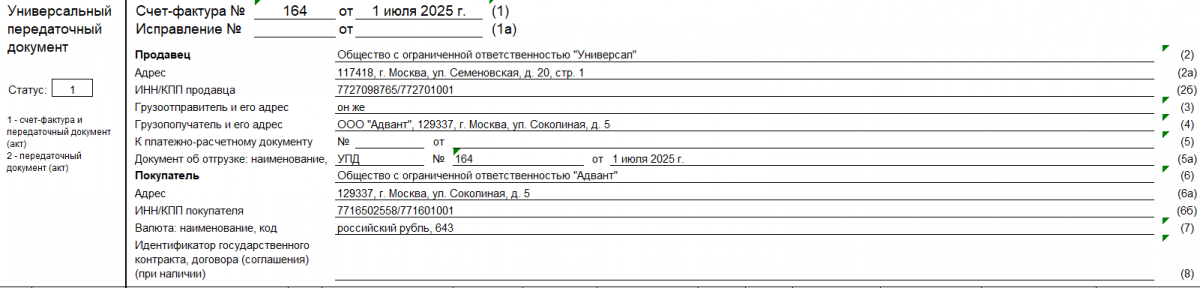

- Выставлять УПД со статусом «1» следует тем упрощенцам, у кого годовой доход превышает 60 млн р. и они выбрали пониженную либо общую ставку НДС. Эти лица обязаны выставлять счет-фактуру, наличие которого предусматривает именно этот статус.

- Если ИП, юрлицо на УСН не платят НДС (высвобождены от уплаты), так как их годовой доход не больше 60 млн р., то они могут использовать в своей деятельности УПД со статусом «2». То есть использовать его как первичный документ - соответствующий передаточный акт. Но если доход на протяжении 2025 г. станет больше 60 млн р., то они должны будут платить НДС, выбрав пониженную либо общую ставку и оформлять УПД со статусом «1».

Те, кто не является плательщиком НДС, высвобождены от данного налога, используют УПД только как передаточный акт (накладную)!

Проставленный на УПД статус указывает на то, как, в каком качестве используется данный документ.

Заполнение акта (в составе УПД со статусом 1) с НДС 5 %

Таким образом, ИП, юрлицо на УСН, выбрав ставку НДС 5 %, обязаны оформлять счета-фактуры. Если они используют в своей деятельности УПД, то при заполнении должны:

- указать статус «1»;

- заполнить всю форму, включающую счет-фактуру (верхняя часть формы с таблицей) и передаточный акт (нижняя часть формы).

Заполняя часть формы, касающуюся счета-фактуры, следует руководствоваться двумя основными документами. Первый - Правила заполнения обычного счета-фактуры, утв. ПП № 1137 от 26.12.2011 (послед. ред. от 29.10.2024). Второй - Рекомендации по заполнению отдельных реквизитов УПД из Прил. 3 к письму ФНС № ММВ-2 0-3/96@ от 21.10.2013.

Заполняя часть формы, касающуюся счета-фактуры, следует руководствоваться двумя основными документами. Первый - Правила заполнения обычного счета-фактуры, утв. ПП № 1137 от 26.12.2011 (послед. ред. от 29.10.2024). Второй - Рекомендации по заполнению отдельных реквизитов УПД из Прил. 3 к письму ФНС № ММВ-2 0-3/96@ от 21.10.2013.

Какие последствия наступят, если продавец на УСН выставил УПД вместо счета-фактуры с неверной ставкой НДС, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет регистрации в справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Как заполнить акт с НДС 5 % в УПД со статусом «1»

Следует заметить, что заполнение данной части (передаточного акта) в УПД с любым статусом ничем не отличается. Состоит эта часть из строк, предназначенных для сведений о том, кто отгружает товар (выполняет работы, услуги, передает права), и отдельно для сведений о том, кто их принимает (получает).

Предположим, что продавец (юрлицо на УСН, выбрал ставку НДС 5 %) отгружает по договору товары покупателю-юрлицу. Тогда передаточный акт с НДС 5 % заполняется по следующему образцу:

|

Сведения о продавце (левая половина акта) |

Сведения о покупателе (правая половина акта) |

|

Основание передачи (получения): реквизиты договора. Данные о транспортировке, грузе (указывают при наличии оформленной ТС). Кто передал товар (груз): должность, Ф. И. О., подпись отправителя. Дата отгрузки (передачи) товара. Иные сведения об отгрузке, передаче казывают при наличии сопроводительной документации. Ответственный за оформление факта хоз. жизни: должность, Ф. И. О., подпись. Наименование составителя документа: название юрлица-продавца (ИНН, КПП). Печать юрлица-продавца необязательна. |

Товар (груз) получил: должность, Ф. И. О., подпись получателя товара. Дата получения (приема) товара. Иные сведения: наличие / отсутствие претензий, ссылки на дополнительные документы при их наличии и т. п. Ответственный за правильность оформления: должность, Ф. И. О., подпись. Наименование составителя документа: наименование юрлица - получателя груза. Печать юрлица-получателя необязательна. |

Итоги

ИП, юрлица на УСН, которые с 2025 г. платят НДС по ставке 5 %, могут использовать форму УПД в общем порядке. Поскольку они являются плательщиками НДС и должны выставлять счет-фактуру, то им нужно заполнять вариант УПД со статусом «1». Он включает обычный счет-фактуру и передаточный акт, который заполняется по одинаковым правилам во всех случаях, вне зависимости от указанного статуса.