Новая форма УПД с 1 января 2026 года

УПД – что такое

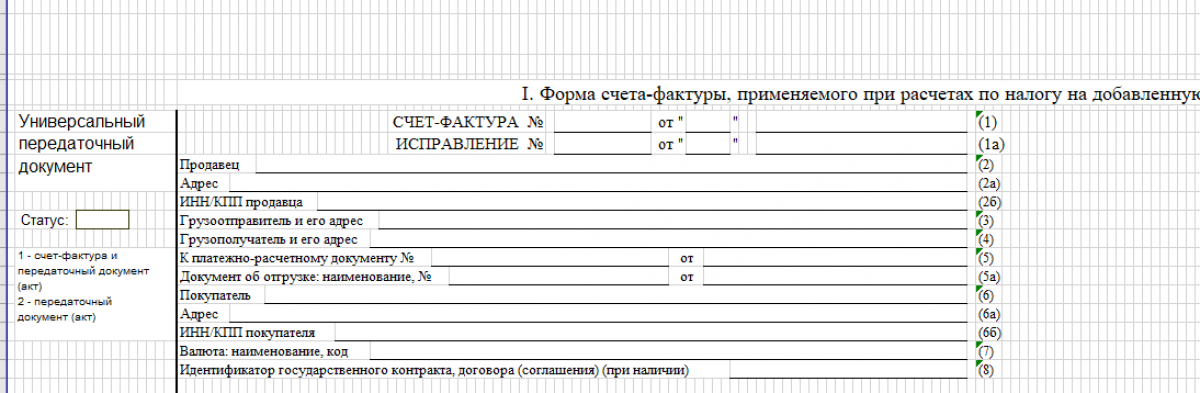

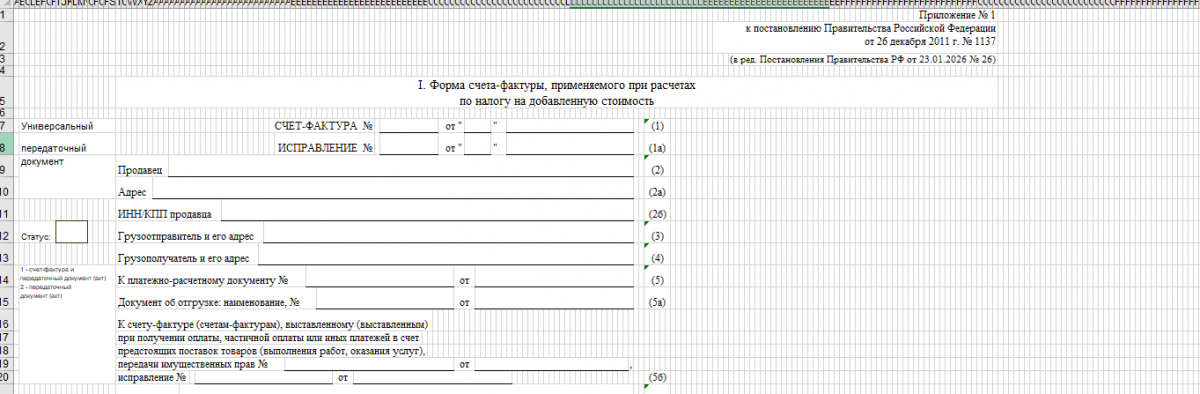

Бланк по теме: Форма УПД: образец заполнения 2026УПД − это документ, впервые представленный Федеральной налоговой службой России в 2013 году. Он был введен с целью улучшения процессов документооборота и упрощения работы бухгалтеров. Данная аббревиатура расшифровывается как универсальный передаточный документ. Его структура включает все необходимые реквизиты как счетов-фактур, так и первичных учетных документов.

Применение УПД в документообороте позволяет организациям и индивидуальным предпринимателям значительно ускорить проверку документов, так как вместо двух различных форм требуется лишь одна.

УПД УПД на услуги: образец заполнения в 2026 году УПД от ИП: образец заполнения 2026 Корректировочный УПД (образец заполнения 2025) Образец УПД с НДС 5 процентов УПД со статусом 1 УПД со статусом 2Какие изменения произойдут с 1 января 2026 года

В соответствии с приказом Федеральной налоговой службы с 1 января 2026 года прекратят действовать электронные форматы первичных документов по передаче товаров (ТОРГ-12) и выполненных работ/услуг (акты передачи результатов работ или услуг). Теперь вместо этих документов необходимо будет оформлять универсальный передаточный документ в формате 5.03. Особенность УПД в том, что он позволяет совмещать первичный документ и счет-фактуру.

Для обозначения объединения функции сч.-фактуры и первичного документа следует использовать статус «1». В этом случае УПД можно использовать в качестве основания для вычета НДС. Правило для вычета остается прежним: в документе должны быть заполнены все обязательные реквизиты сч.-фактуры и первичного документа.

ФНС рекомендует юридическим лицам и ИП перейти на новые УПД не с 2026 г., а уже сейчас. В этом случае переход на новый электронный формат будет плавным. В случае каких-либо сложностей можно не спеша настроить программное обеспечение, убедиться, что оно поддерживает новый формат электронных документов, а также обучить сотрудников и наладить бизнес-процессы.

Как внедрить УПД в работу, разъяснили эксперты «КонсультантПлюс». Если у вас нет регистрации в справочно-правовой системе, получите демодоступ и бесплатно переходите в Готовое решение.

Для кого обязателен переход на УПД

Новая форма УПД с 2026 года обязательна для использования организациями и ИП, которые применяют в работе с контрагентами электронный документооборот. Электронные документы должны быть оформлены в соответствии с утвержденными ФНС форматами, иначе их посчитают недействительными.

До конца 2025 года разрешено использовать электронные форматы товарной накладной и актов выполненных работ (услуг), с января 2026 года подтвердить отгрузку товаров или оказание услуг можно будет только УПД (версия формата 5.03).

Организации или ИП, работающие с бумажными документами, могут выставлять ТОРГ-12 и акты и после 1 января 2026 г, так как изменения касаются только электронного документооборота.

На электронный УПД могут не переходить и организации, выставляющие через ЭДО документы, которые продолжают действовать в 2026 году. Например, форму КС-2. Форматы данных документов должны соответствовать утвержденным стандартам ФНС на дату составления.

Требования к УПД

Универсальный передаточный документ можно применять как первичный документ или первичный документ и сч.-фактуру. В первом случае документу присваивается статус 2, во втором − 1. Законодательством не предусмотрена замена сч.-фактуры универсальным передаточным документом, поэтому, если оформлять первичный документ не нужно, покупателю выдается только сч.-фактура, а не УПД (например, при оформлении документов на аванс).

Форма УПД с 1 января 2026 года должна отвечать следующим требованиям:

- Если организация работает с прослеживаемыми или маркированными товарами, в УПД следует указывать код товара и идентификатор. Система отслеживания товаров включает в себя уникальный код товара, количество единиц в упаковке, идентификатор партии.

- Для прослеживаемых товаров введен идентификатор «2», для маркированных – «3», для алкоголя – «4».

- Обязательна для заполнения строка 5а (данные об отгрузочном документе).

- Введен столбец № 14, куда заносится общая стоимость прослеживаемой продукции в рублях (без копеек и округлений). Цена указывается без учета НДС.

- Сроки оформления УПД со статусом 1 должны одновременно соответствовать правилам оформления сч.-фактур и отгрузочных документов. Так как сч.-фактура должен быть оформлен в течение 5 дней после отгрузки, а первичные документы − в день отгрузки, то УПД следует выдавать одновременно с отгрузкой, чтобы не нарушить сроки выдачи первичной документации.

Порядок заполнения документа и его форма должны быть закреплены в учетной политике организации.

Что нужно сделать для корректного перехода на форму УПД с 01.01.2026:

- Проверить, соответствует ли программное обеспечение требованиям, поддерживает ли программа по ведению бухгалтерского и налогового учета обновленную форму УПД (5.03). Проверить корректность отображения льготных налоговых ставок НДС (5 и 7 %), а также граф для прослеживаемых и маркированных товаров.

- Согласовать с оператором ЭДО возможность обмена электронными документами в соответствии с новыми требованиями ФНС.

- Согласовать с контрагентами полный переход на УПД с начала 2026 года, протестировать обмен документами уже в этом году. Проверить корректность заполнения формы, выяснить, все ли реквизиты заполняются и отображаются верно.

- Внести необходимые изменения в учетную политику организации.

- При необходимости провести обучение бухгалтерского состава, назначить лиц, ответственных за ведение документооборота УПД.

ИТОГИ

С 1 января 2026 году отменят сразу 2 электронных документа: ТОРГ-12 и акт передачи результатов работ или услуг. На замену им придет универсальный передаточный документ. В форме 5.03 основные изменения коснулись оформления отгрузки прослеживаемых и маркированных товаров, теперь контролировать их передвижение станет проще. Новая форма обязательна для организаций, использующих электронный документооборот с контрагентами. Юрлица и ИП, работающие на бумаге, могут не отказываться от привычных первичных документов, их пока не отменяют.