Что такое универсальный передаточный документ?

Универсальный передаточный документ (УПД) — форма, объединяющая в себе бухгалтерскую первичную документацию и счет-фактуру. Она рекомендована письмом ФНС от 21.10.2013 № ММВ-20-3/96@, составленном на основании Приложения № 1 к постановлению Правительства РФ от 26.12.2011 № 1137.

Однако, форма УПД в элетронной форме установлена приказом ФНС РФ от 19.12.2023 № ЕД-7-26/970@. Этим актом введены требования к XML-файлам передачи по ТКС (файлам обмена). При оформлении УПД в электронной форме применяется функция "ДОП" с составом реквизитов, установленных законодательством РФ для первичного учетного документа.

Бланк по теме: Бланк универсального передаточного документа (УПД)

Бланк универсального передаточного документа (УПД)

Применение УПД заметно экономит ресурсы хозяйствующих субъектов, поскольку любая операция продажи обычно сопровождается составлением накладной и счета-фактуры. УПД же, соединяя в себе оба этих документа, упрощает процедуру оформления сделки и не влечет налоговых рисков для обеих сторон. То есть покупатель может принять к вычету НДС, предъявленный продавцом и зафиксированный в УПД, и одновременно подтвердить расходы при расчете налога на прибыль, если применяет ОСН (либо расходы по УСН или ЕСХН).

Использование этой формы в документообороте компаний и ИП не является обязательным. УПД применяют по добровольному выбору, закрепив подобный порядок в учетной политике. И, хотя создан этот документ, как правило, для предприятий-плательщиков НДС, им не пренебрегают и субъекты, не работающие с этим налогом. Разберемся, как предприниматели формируют УПД без налога и приведем образец заполнения УПД без НДС.

Как ИП заполнить универсальный передаточный документ

Внимание! С 2025 г. ИП и компании на УСН признаются плательщиками НДС (но могут быть освобождены от налога или платить его по пониженной ставке). Поэтому они обязаны будут выставлять НДС покупателям.

В 2024 г. предприниматели не являются плательщиками НДС, если применяют налоговые спецрежимы (УСН, ПСН). Поэтому НДС покупателям они не выставляют. Не предъявляют налог покупателю и компании на ОСНО, если они осуществляют операции, освобожденные от налогообложения НДС, или освобождены от обязанностей налогоплательщика.

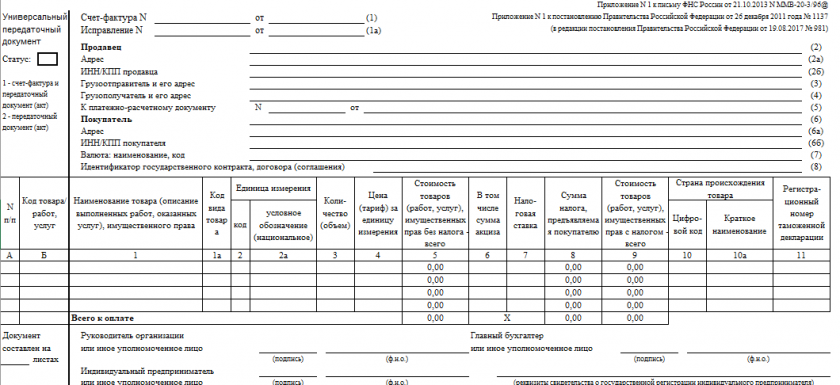

Калькулятор по теме: Калькулятор НДС Калькулятор НДС позволяет рассчитать сумму НДС, выделить НДС из назначенной суммы, а также исчислить налог на добавленную стоимость на сумму. Внимание! с 2025 года упрощенцы станут плательщикам НДС. Наш калькулятор поможет и упрощенцам рассчитать сумму налога по пониженным ставкам. Воспользуйтесь нашим калькулятором по НДС и бесплатно рассчитайте сумму налога.В подобных случаях не оформляют счета-фактуры, а если ИП применяет УПД, то и использует его в таких ситуациях исключительно в статусе передаточного документа (акта), кодируя его признаком «2» в поле, расположенном в левом верхнем углу. Отметка «1» в этом поле обозначает, что документ одновременно является счетом-фактурой и учетной первичной документацией. Статус с кодом «1» приемлем для плательщиков НДС, но в рассматриваемой нами ситуации НДС не начисляется. Следовательно, важным аспектом становится указание признака «2».

При этом упрощается оформление УПД, поскольку отсутствует необходимость заполнения в УПД полей, являющихся обязательными для счетов-фактур. Оставляют пустыми строки 5 и 5а в информационной части, а также, заполняют графы в табличной части документа в следуюем порядке:

- 6 — величина акциза по сделке (указывается «Без акциза» или оставляется пустой);

- 7 — ставка налога (делается запись «Без НДС» или не заполняется);

- 8 — сумма налога, предъявляемая покупателю (оставляется пустой);

- 10 — цифровой код страны-производителя товара (не заполняется);

- 10а — краткое название страны происхождения товара (оставляется пустой);

- 11 — регистрационный № таможенной декларации или партии товара, подлежащего прослеживаемости (не заполняется).

В остальном УПД для ИП формируют по общим правилам, заполняя строки в информационной части документа:

- 1 — № документа в хронологическом порядке и дата его оформления;

- 2, 2а, 2б — данные продавца, его реквизиты;

- 3, 4 — информация об отправителе и получателе груза. Заполняют, если реализуют товары (при предоставлении услуг или выполнении работ проставляют прочерк). Если поставщик одновременно является отправителем груза, то в стр. 3 фиксируют фразу «он же». Если же покупатель и грузополучатель — одно лицо, то необходимо продублировать название получателя и его адрес (здесь отметка «он же» исключена);

- 5 — № платежного поручения. Заполняется, если производилась предоплата. При отсутствии аванса или перечислении средств в день отгрузки строка не заполняется;

- 6, 6а, 6б — данные покупателя;

- 7 — наименование и код используемой валюты;

- 8 — идентификатор госконтракта (при наличии).

.jpg)

Табличную часть УПД ИП, не работающие с НДС, заполняют, как уже отмечено, без указания ставки и суммы налога и упоминаний о стране-производителе товара и декларации таможни.

Согласно приложению 3 к письму ФНС от 21.10.2013 № ММВ-20-3/96, ИП вправе не заполнять номера строк таблицы (гр. А) и код товара (гр. Б). Эти поля не являются обязательными к заполнению.

Код товара (работ, услуги) в УПД указывают:

- по ОКВЭД2 (ОК 029-2014 (КДЕС Ред. 2) — для работ, услуг;

- артикул — по товарам.

Далее заполняют графы:

- 1a, 2, 2а — название товаров/услуг/работ, код и условные обозначения единицы измерения. В гр. 1б фиксируют код товара по ТН ВЭД ЕАЭС, если речь в документе идет об экспорте из РФ в страны ЕАЭС. В других ситуациях эта строка не заполняется;

- 3 — количество реализуемых ценностей/услуг. Если количественное значение определить нельзя, то ставят прочерк;

- 4 — цена (тариф) за единицу;

- 5 и 9 — общая стоимость товаров/услуг/работ, без налогов и с налогами соответственно.

Заполненный образец УПД без НДС будет приведен ниже.

Читайте также: Заменяет ли УПД акт выполненных работ

Как подписывать УПД ИП

Зачастую перед ИП встает вопрос, как правильно подписать УПД. Заверить подписями документ обязаны обе стороны сделки — продавец и покупатель, либо их полномочные представители. Где подписывать УПД, покажем в таблице:

|

Поле в УПД: где ставить подписи |

Кто подписывает |

Что подтверждает подпись |

Примечания |

|

В подразделе со счетом-фактурой |

ИП - продавец (или его представитель) подписывает УПД и указывает реквизиты свидетельства о государственной регистрации |

Факт проведения сделки и ее документального оформления |

|

|

В поле 10 |

Продавец |

Факт отгрузки |

|

|

В поле 13 |

Продавец |

Достоверность данных в УПД |

Уже заверивший поставку ИП (его представитель) вправе указать в этой строке лишь должность и Ф. И. О. и не подписывать документ повторно

|

|

В поле 15 |

Покупатель |

Получение товара/принятие результатов работ, услуг |

|

|

В поле 18 |

Покупатель |

Правильность оформления документа |

Если получение товара и подтверждение правильности оформления документа заверяется одним и тем же лицом, то в строке 18 можно не ставить подпись, а только должность и Ф. И. О. |

Для большей наглядности предлагаем пример формирования УПД без НДС. Образец заполнения в 2024 году подготовили эксперты «КонсультантПлюс». Получите пробный демодоступ к справочно-правовой системе и бесплатно переходите к образцу документа.

Итоги

УПД для ИП без НДС выставляется со статусом "2". В этом случае УПД выступает, как первичный документ. Поэтому заполнять нужно только те поля и графы, которые обязательны для первичного документа. Обязательные для счета-фактуры реквизиты можно не заполнять.