Что такое УПД в бухгалтерии

Созданию документа предшествовало стремление ФНС объединить в одной форме данные налогового и бухгалтерского учета. Как правило, реквизиты, указанные в счете-фактуре и первичной форме, которыми традиционно подтверждаются хозяйственные операции коммерческого характера, повторяются, а каждый из них в отдельности служит основанием для разных учетных систем. Объединение двух форм в одну делает применение УПД более эффективным, поскольку позволяет заметно уменьшить издержки на обработку учетной информации.

Из названия документа следует, что он не является внутрифирменной формой, а подтверждает передачу материальных ценностей или услуг от одного контрагента другому, т.е. оформляет сделку по заключенному соглашению. Использование УПД в учете фирмы стало возможным с октября 2013, когда этот единый документ был предложен письмом ФНС № ММВ-20-3/96@. УПД - не обязательный документ. Он применяется только по решению налогоплательщика.

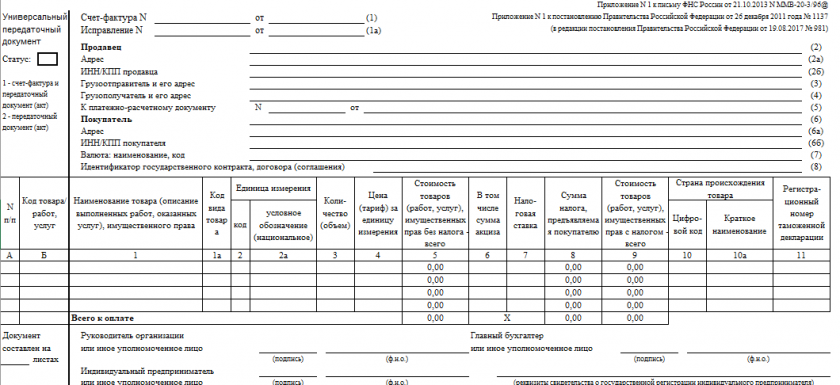

Универсальный передаточный документ разработан на базе счета-фактуры, внедренного в новый бланк и очерченного жирной линией. Остальная часть документа содержит элементы формы товарной накладной и раздел с реквизитами (слева), которые обычно указывают при составлении деклараций.

В УПД можно выделить титульный, основной и заключительный разделы. В титуле отражаются сведения о продавце, грузоотправителе, покупателе, валюте. Основная часть представлена графами счета-фактуры, в которых указывают название товаров и услуг, объем, цену и стоимость, суммы налога, информацию о руководстве, главном бухгалтере компании или уполномоченных на подписание счетов-фактур лиц. В заключительной части документа фиксируются основание для передачи ценностей/прав/услуг, а также информацию о сдаче/приеме груза и т.п.

Бланк по теме: Бланк универсального передаточного документа (УПД)

Бланк универсального передаточного документа (УПД)

Особенности применения УПД

Статья по теме: Реквизиты УПД ПодробнееУПД многофункционален и может использоваться как объединяющий счет-фактуру с первичкой, либо исключительно как первичный документ.

Статус документа, проставляемый в соответствующем поле левого верхнего угла, указывает на его характер:

- «1» означает замену УПД комплекта «счет-фактура + первичная форма (С-Ф + ПФ);

- «2» указывает на то, что УПД – это первичный документ.

Передаточный документ со статусом 1, заменяющий пакет «С-Ф + ПФ» соединяет оформление счета-фактуры для расчета НДС и отгрузочного документа, а значит, требует обязательного заполнения всех реквизитов формы.

При статусе «2» УПД применяется только как ПФ. В этом случае УПД могут применять фирмы-упрощенцы, поскольку его выставление не образует обязанности по уплате НДС. Если документ используется со статусом «2», то поля, предназначенные для счета-фактуры, не заполняются.

Как внести изменения в УПД подробнояснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Универсальный передаточный документ: когда можно применять

Статья по теме: УПД для ИП без НДС: образец заполнения УПД для ИП без НДС может быть выставлен. Но заполнять документ следует с учетом некоторых правил. Подробнее об этих правилах расскажем в материале далее. ПодробнееУПД – универсальный передаточный документ служит основанием для ведения бухучета, подтверждения затрат для расчета налога на прибыль, а также заявления налогового вычета по НДС. Форма УПД лишь рекомендуется к применению, т. е. налогоплательщику дано право выбора – будет он использовать в учете УПД или счета-фактуры и разработанные собственные документы.

В процессе создания УПД предполагалось, что применяться он будет лишь для оформления операций по отгрузке товаров и движимого имущества. Однако оказалось, что УПД может использоваться и для подтверждения операций по:

- оказанным услугам;

- выполненным работам;

- поставкам товаров с логистической составляющей или без нее;

- передаче прав на имущество.

Бумажный и электронный УПД: с какого числа действует

Законодатели разработали два варианта УПД – в бумажном и электронном виде. Отметим, что бумажный документ (рекомендованный письмом ФНС ММВ – 20-3/96@) менее функционален и может выступать как:

- ПФ;

- С-Ф+ПФ.

Электронная версия УПД, вошедшая в обиход с 07.05.2016 согласно Приказу ФНС ММВ-7-12/155@, заменяет:

- ПФ;

- С-Ф;

- С-Ф + ПФ.

Если УПД заменяет пакет С-Ф + ПФ или ПФ (например, акт выполненных работ), то документ представляет собой два связанных файла: с данными продавца и покупателя (п. 2.10 Приказа МФ № 174н). Заменяющий счет-фактуру УПД не требует подписи получателя, поэтому оформляется одним файлом обмена с информацией продавца.

Требования к электронному передаточному документу

С 1.07.2017 ФНС в электронную форму документа введены новые поля, обязательные к заполнению:

- Название субъекта,

- Продавца и лица, оформившего файл;

- Полномочия лица, подписавшего документ.

Итоги

УПД не имеет унифицированной формы и применяется только по желанию налогоплательщика. Документ заменяет собой набор первичных отгрузочных форм, например, ТОРГ-12 и счета-фактуры. УПД также может выступать в качестве первичного документа.