Упрощенный бланк табеля учета рабочего времени

Табели — формы и применение

В альбоме унифицированных бланков первичных документов представлено два вида табелей: форма Т-12 и Т-13. Оба варианта являются типовыми. Согласно постановлению Госкомстата РФ от 05.01.2004 № 1, эти табели юридически равноправны, однако, имеют отличие в применении.

В чем же разница между почти одинаковыми документами?

Унифицированная форма Т-12 — это упрощенный бланк табеля учета рабочего времени и наиболее распространенный вариант документа, используемый на предприятиях всех форм собственности. Работодатель вправе самостоятельно разработать бланк документа, но удобнее использовать уже готовую форму.

В отличие от электронного аналога (типовой формы Т-13), упрощенный бланк табеля рабочего времени более актуален для предприятий, где начисление заработной платы производится вручную, то есть без использования специализированных программ бухгалтерского учета, разработанных для автоматизированной обработки учетных данных. Либо это делается в тех случаях, когда в используемой на предприятии программе не предусмотрен Журнал учета рабочего времени и расчет зарплаты в электронном виде.

Вывод: речь идет об одном и том же документе, но в двух его видах: бумажном (Т-12) и электронном (Т-13).

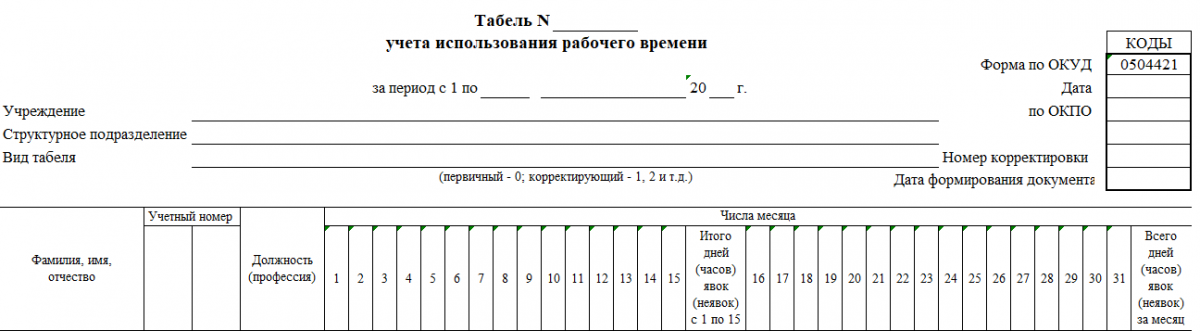

Законодательством РФ (приказом Минфина России от 30.03.2015 № 52н) установлен еще один табель: табель учета использования рабочего времени (форма 0504421). Данная форма применяется госорганами, органами местного самоуправления, органами управления СФР, государственными (муниципальными) учреждениями.

Для чего необходимо использовать в документообороте бланк табеля учета рабочего времени

Даже в тех случаях, когда на предприятии используется соответствующая программа бухучета, чтобы учитывать выход сотрудников, целесообразно использовать простой вариант табеля. Это связано с тем, тем, что бланк табеля рабочего времени (упрощенный Т-12):

- позволяет более детально отражать учетные данные, что необходимо для того, чтобы сделать правильный расчет сверхурочных, оплаты работы в выходные дни, начисления больничных;

- наиболее удобная форма учета персонала в случаях, когда применяется суммированный учет рабочего времени;

- в заполненном виде предъявляется в оригинале по требованию надзорных и инспектирующих органов (ФНС, Инспекции по труду, СФР, судебных органов) при рассмотрении трудовых споров.

Законодательно уголовная ответственность за отсутствие табельного учета на бумажном носителе не предусмотрена. В то же время, отказ от его ведения является административным нарушением, за которое для должностных лиц, ответственных за табельный учет и начисление заработной платы, а также, для юрлиц (ИП) с работниками предусмотрено наказание в виде штрафов.

Какой штраф накладывается на должностное лицо, ИП и юрлицо при отсутствии табеля учета рабочего времени, разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к системе КонсультантПлюс, то получите пробный демодоступ и бесплатно переходите в Готовое решение.

Итоги

Основанием для начисления сотрудникам зарплаты является табель учета рабочего времени. Его могут вести кадровик, начальник (мастер) отдела (участка), табельщик. Образцы этого документа приведены в материале.