Минфин: когда оформлять сводный счет-фактуру в 2026 году

Использование сводных счетов-фактур разрешено Минфином в отношении договоров с длительным сроком действия, заключенным для поставок (выполнения услуг). Это означает, что не нужно оформлять счет на каждый платеж, можно соединить все авансы в одном сводном счете.

Следовательно, если поставщик регулярно, каждый день поставляет одному и тому же покупателю (заказчику) продукцию, непрерывно, длительное время оказывает услуги, абсолютно свободно можно выставлять сводную счет-фактуру.

Обратите внимание! На 2026 г. сводные счета формируют и на отгрузки, и по авансам (т. е. предоплате в счет последующих поставок).

Таким образом, согласно разъяснениям Минфина, поставщик может составить сводный счет-фактуру, объединив в нем все авансы, на следующих условиях:

- Оформив его с учетом установленного срока – до 5 числа следующего месяца (не реже одного раза за месяц).

- Включив в сводный документ всю предоплату, по которой не ничего не отгружали.

- При отсутствии отгрузок по авансам в соответствующем отчетном месяце включив в обобщающий документ полученные в этом месяце авансы.

- При частичной отгрузке в данном месяце – включив в сводный документ авансы, по которым не было отгрузок.

- Отобразив всю платежную документацию, по которой перечисляли авансы, указанные в оформляемом сводном документе.

Частичной оплатой (предоплатой) при этом признается разница, которая образовалась по результатам месяца между полученной предоплатой и стоимостью уже отгруженной в данном месяце продукции (оказанных услуг).

Пример

Допустим, поставщик каждый день отгружает заказчику хлеб. В мае поставщик получил авансы на сумму 600 тыс. р. Стоимость отгруженной продукции за этот месяц составила 350 тыс. р.

Первым числом июня поставщик выставил авансовый счет на 250 тыс. р. (600 тыс. – 350 тыс.). 3 июня им выставлен на отгрузку счет суммой 600 тыс. р.

В книге покупок на день отгрузки не регистрируется счет по предоплате. Вычет НДС с аванса поставщиком не заявляется, т. к. им начислен НДС на тот аванс, который не закрыт поставками по результатам данного месяца.

Что предпринять, если ситуация не подпадает под разрешение Минфина

ФНС полагает, что подход Минфина о составлении сводного счета-фактуры можно распространить на любую продукцию, а также услуги, работы. Руководствуясь разъяснениями налоговой службы в письме № СД-18-3/446 от 16.03.2021, следует сделать вывод, что в остальных «спорных» ситуациях нужно обращаться в ИФНС.

Предположим, услуги оказываются не каждый день, а реже, либо продукция перевозится всего 10 раз за месяц. Тогда можно, конечно, оформлять счет на каждый аванс, реализацию. Но, как вариант, можно отправить запрос в ФНС, и, описав свою ситуацию, спросить, можно ли здесь применять сводную счет-фактуру либо нет.

ООО на ОСН реализует свои товары физическим лицам через различные торговые онлайн-порталы (Wildberries, OZON и др.), выступающие в том числе платежными агентами. Оплата товара поступает в безналичной форме. Можно ли для отражения этих расчетов в книге продаж выставить один сводный счет-фактуру за день? Ответ на этот вопрос есть в «КонсультантПлюс». Получите пробный демодоступ к системе КонсультантПлюс и бесплатно переходите в материал.

Оформление сводного счета-фактуры

Данный документ применяется на практике в двух форматах:

Бланк по теме: Счет-фактура

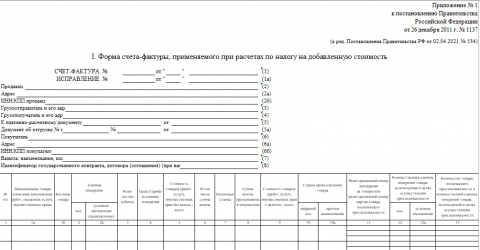

Счет-фактура

- собственно счет-фактура для расчетов при начислении аванса, оформлении реализации;

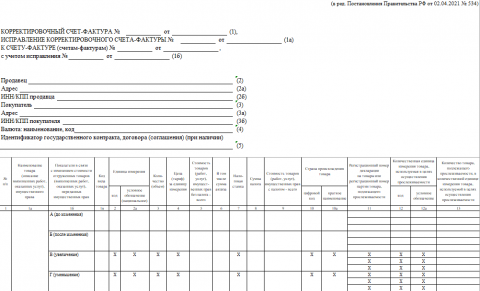

- корректировочная форма для изменения числа, стоимости товаров, услуг, работ.

Обе формы, вместе с правилами их заполнения утверждены ПП № 1137 от 26.12.2011 (послед. ред. – 02.04.2021):

1. Счет-фактура.

Бланк по теме: Корректировочная счет-фактура

Корректировочная счет-фактура

2. Корректировочная форма.

В общем случае поставщик заполняет первый бланк на протяжении 15 дн. после поступления платежа. Если между поступлением и реализацией период составляет до 5 дн., то счет на аванс разрешается не составлять.

Сводный документ по авансу можно оформить так:

- Собрать все авансы, перечисленные покупателем за месяц.

- Исполненные платежи (по которым отгружена продукция, выполнены работы, услуги) из их числа убрать.

- Оставшиеся авансы отобразить в сводном документе.

Сделать все это необходимо на протяжении 5 кал. дн. после завершения отчетного месяца. Заполнение бланка на аванс включает указание следующих данных:

- № документа (нумерация обычных, авансовых документов производится по усмотрению организации);

- дата оформления;

- название, ИНН, КПП заказчика, поставщика (ФИО, ИНН);

- п. 3, 4 и 5а опустить, не заполняя;

- реквизиты поступившего платежа (№, дата платежного документа);

- п. 5 – указать реквизиты всех платежей;

- в таблице – отобразить данные о том, за что совершена предоплата.

Особенности заполнения сводного бланка

Итак, сводный документ составляют, когда нужно объединить данные по нескольким счетам-фактурам (отгрузкам). Например:

- Комиссионер перевыставляет комитенту продукцию, приобретенную для него от собственного имени у 2 либо более продавцов.

- Комитент выставляет комиссионеру продукцию, которую последний реализовал от собственного имени 2 либо более покупателям.

- Экспедитор перевыставляет заказчику продукцию, приобретенную для него от собственного имени по нескольким счетам.

- Застройщик перевыставляет инвестору продукцию, приобретенную для него от собственного имени по нескольким счетам.

- При реализации предприятия как имущественного комплекса.

- Поставщик, постоянно, длительное время, без перерывов, отгружает одному и тому же покупателю продукцию.

Рассмотрим некоторые варианты заполнения.

Комиссионер и агент

Продукция, (услуги, работы) приобретены от своего имени у нескольких продавцов, выставивших, соответственно, ряд счетов. На их основе оформляется сводный документ для комитента (принципала):

- стр. 1: № по порядку сводного документа, дата из перевыставляемых счетов продавцов;

- стр. 2, 2а, 2б: реквизиты каждого продавца;

- стр. 3 и 4: грузополучатели, грузоотправители и их почтовые адреса (данные брать из счетов продавца);

- стр. 5: реквизиты платежного документа по предоплате от комитента;

- стр. 5а: реквизиты каждого документа об отгрузке (через точку с запятой);

- стр. 6, 6а, 6б: данные комитента (принципала);

- гр. 1: № записи отгруженной продукции;

- гр. 1а – 11: сведения о продукции из счетов каждого продавца (гр. 13 – для прослеживаемой продукции)

Комитент и принципал

Комиссионер, агент реализовал от собственного имени вашу продукцию нескольким покупателям. Для них нужно оформляется сводный документ:

- стр. 5а: № и дата оформления каждого документа об отгрузке продукции (указывается через точку с запятой);

- стр.6, 6а, 6б: реквизиты каждого покупателя;

- гр. 1: № по порядку записи отгруженной продукции;

- гр. 1а – 11: сведения о продукции из счетов посредника для заказчиков (по каждому), 13 – для прослеживаемой продукции.

Застройщик

Застройщиком для инвестора приобретена продукция у одного (нескольких) продавцов, выставивших в разное время ему ряд счетов. На их основе для инвестора оформляется сводный документ:

- стр. 1 – порядковый №, соответствующая дата;

- стр. 2, 2а, 2б: собственный адрес с названием, ИНН, КПП;

- стр. 5: реквизиты платежных документов по предоплате, которую вы (застройщик) перечислили продавцам, а инвестор – вам;

- стр. 5а: реквизиты каждого документа об отгрузке (через точку с запятой);

- гр. 1: название СМР (без распределения по подрядчикам, продавцам);

- гр. 2 – 11: совокупные сведения по счетам СМР в доле инвестора;

- гр. 12 и 13 не заполняют, если отображены совокупные сведения, указанные выше (и по непрослеживаемой продукции).