Декларация НДС для УСН за 2 квартал 2026 года

Кто сдает декларацию за 2 кв. 2026 г.

Лица, которые платят НДС, должны ежеквартально в электронном виде сдавать декларацию (КНД 1151001) в ИФНС по месту своего учета. Это обязанность плательщиков НДС, неисполнение которой влечет негативные последствия, а именно:

- за несдачу штрафуют по ст. 119 НК;

- при несдаче на протяжении 10 дней со дня обнаружения ИФНС факта нарушения, согласно п. 3 ст. 76 НК, могут поднять вопрос о приостановке операций по банковским счетам;

- предоставление декларации на бумаге расценивается как несдача со всеми вытекающими.

С 2025 г. ИП, юрлица на УСН признаются плательщиками НДС, но платят налог не всегда. В 2026 году обязанность по уплате образуется тогда, когда совокупный доход становится выше 20 млн р. (в последующие годы лимит снизится). При доходе ниже 20 млн они автоматически высвобождаются от уплаты.

Случаи высвобождения от НДС перечислены в ст. 145 НК. Облагаемые и необлагаемые операции обозначены ст. 146, 149 НК!

Обобщая нормы НК, перечислим группы лиц, которые должны и не должны платить НДС и сдавать декларацию (КНД 1151001), в таблице:

|

Кто платит и сдает ф. КНД 1151001 |

Кто не платит и не сдает ф. КНД 1151001 |

|

|

ФНС разъясняет, когда возникает обязанность по уплате НДС и когда не возникает, в п. 1 и 2 Методических рекомендаций (см. письмо ведомства № СД-4-3/11815@ от 17.10.2024)!

Какую форму декларации и как нужно заполнять за 2 кв. 2026 г.

Начиная с 1 кв. 2026 г. заполнять следует форму (КНД 1151001), утв. Приказом ФНС № ЕД-7-3/989@ от 18.12.2025. Она включает титул, 12 разделов. Этим же распоряжением введен электронный формат с порядком заполнения.

Обновленная декларация претерпела значительные изменения, которые, помимо прочего, касаются новых ставок, предназначенных для упрощенцев – плательщиков НДС. Для этих сниженных ставок добавили новые строки:

|

Новые строки декларации 2026 г. для сниженных ставок |

||

|

Разд. 3 |

Разд. 9 (7 и 5 %) |

Прил. 1 к Разд. 9 (7 и 5 %) |

|

021 (7 %), 022 (5 %), 033 (7/107), 034 (5/105) |

181, 182, 211, 212, 241, 242, 271, 272 |

031, 032, 061, 062, 261, 262, 291, 292, 321, 322, 351, 352 |

Особенности заполнения ф. КНД 1151001

Формируя состав декларации НДС за 2 квартал УСН, исходить следует из порядка заполнения, представленного Прил. 2 к Приказу № ЕД-7-3/989@. Обобщая требования данного порядка, обращаем внимание на то, что именно, когда и кто должен заполнять:

1. Титул, Разд. 1 и 3 заполняют все плательщики, причем:

- Прил. 1 к Разд. 3 – когда нужно восстановить НДС в соответствии со ст. 171.1 НК за закончившийся календарный год (предшествующие кал. годы);

- Прил. 2 к Разд. 3 – только зарубежные организации с подразделениями в РФ.

2. Разд. 2 предназначен для налоговых агентов.

3. Разд. 4 – для операций с НДС 0 %, которые подтверждаются документами.

4. Разд. 5 заполняют, если есть подтверждение права на вычет по операциям с НДС 0 % из Разд. 4.

5. Разд. 6 заполняют, если нет подтверждения по операциям с нулевым НДС либо речь идет о не подтвержденных вовремя операциях с ЕАЭС.

6. Разд. 7 заполняют при наличии необлагаемых и освобожденных от НДС операций, а также при реализациях вне РФ, предоплате товара, работы, услуги с производственным циклом больше 6 мес.

7. Разд. 8 – если есть право на вычет за прошедший период (по данным из книги покупок).

Напоминаем:

На УСН принять НДС к вычету можно только при использовании ставки 10, 22 %.

На НДС 5 и 7 % сделать это невозможно. Но, как исключение, применять вычет и отображать его в декларации при использовании сниженных ставок можно в отдельных случаях:

- когда возвращается аванс по расторгнутому (измененному) с договору с покупателем;

- если покупатель отказался от товара (услуг, работ), возвращает его обратно;

- если речь идет об отгрузке в счет перечисленного покупателем аванса;

- если снижена стоимость отгруженной продукции (услуг, работ).

8. Прил. 1 к Разд. 8 – если в книгу покупок вносились изменения по окончании периода, за который предоставляется декларация (по данным дополнительных листов книги).

9. Разд. 9 заполняют всегда, когда исчисляется НДС (по данным книги продаж).

10. Прил. 1 к Разд. 9 – только если в книгу продаж внесли изменения за закончившийся период (по данным дополнительных листов этой книги).

11. Разд. 10 предназначен для посредников (при выставлении счетов в рамках договоров комиссии, транспортной экспедиции либо агентских), информации о выставленных счетах. Разд. 11 также заполняется в идентичных ситуациях, но по информации о полученных счетах.

12. Разд. 12 заполняют лица, выставлявшие счета-фактуры в случаях, обозначенных п. 5 ст. 173 НК (освобожденные от платежей НДС и т. п.).

Упрощенцы обычно при получении авансов в счет предстоящих отгрузок заполняют титул и четыре раздела (1, 3, 8, 9). Остальные составные части добавляют при необходимости, когда есть сведения. Те, кто использует 10 и 20 %, заполняют форму так же, как ее заполняют на общем режиме. В нулевую декларацию включают титул с первым разделом.

Как при УСН заполнить декларацию по НДС, разъяснили эксперты «КонсультантПлюс». Если у вас нет регистрации в справочно-правовой системе, получите демодоступ и бесплатно переходите в Готовое решение.

Образец – как заполнять декларацию по НДС за 2 кв. 2026 г.

В предложенном образце показано, что именно заполнять в титуле и разделах 1, 3, 9 при реализации без предоплаты, использованы условные данные.

Допустим, компания «Лето» (плательщик НДС 5 %) во втором квартале 2026-го:

1. Отгрузила 13.05.2026 продукцию покупателю (ООО «Стиль») стоимостью 31 500 000 р. (НДС – 1 500 000). Плата за продукцию перечислена сразу (без аванса). В книге продаж при этом зафиксирован счет-фактура № 1 от 13.05.2026.

2. Закупила 19.05.2026 товары на сумму 12 000 000 р. (НДС – 2 000 000). Принять к вычету «входной» налог она не вправе, т. к. использует 5 %. Поэтому в декларации (разд. 8) его и счет по нему не отображают.

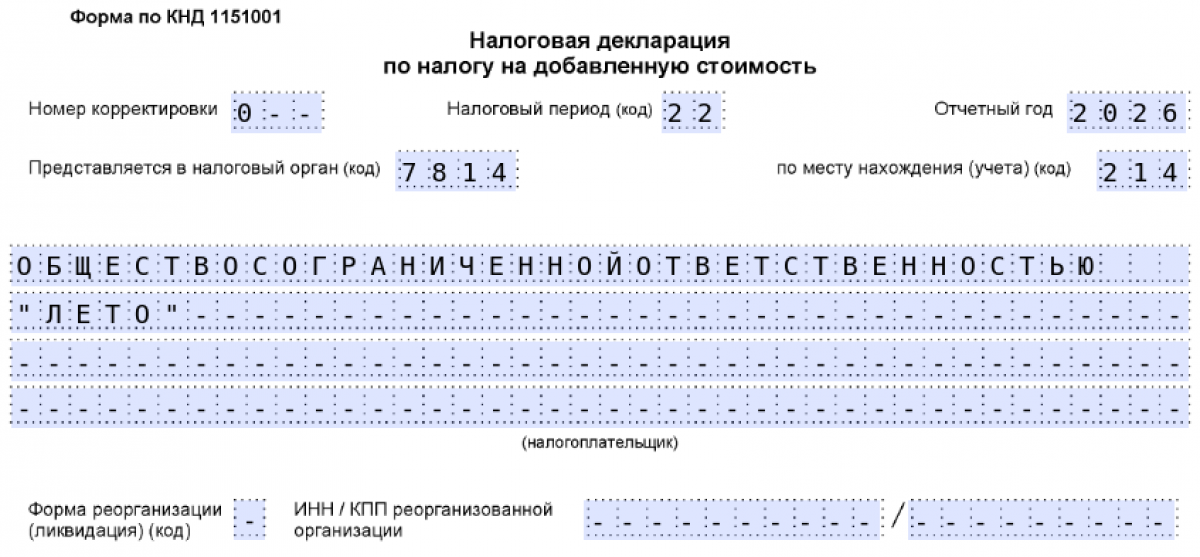

Титул:

- ООО «Лето» (ИНН – 10 цифр, КПП – 9 цифр);

- № корректировки – 0;

- код периода – 22, отчет. год – 2026;

- код ИФНС – 7814, а по месту нахождения – 214;

- телефон, число страниц, проч.

Продолжение:

Продолжение:

- Код налогоплательщика – 1;

- Ф. И. О. – Колосов Леонид Зиновьевич;

- подпись, дата – 15.07.2026.

1. Раздел 1:

1. Раздел 1:

- ОКТМО из 8 цифр;

- КБК для НДС – 18210301000011000110;

- налог к уплате (с. 040) – 1 500 000.

Продолжение:

Продолжение:

- Не является стороной СЗПК (с. 085) – код 2.

2. Раздел 3:

2. Раздел 3:

- Налоговая база – 30 000 000, сумма НДС, рассчитанная по ставке 5 %, – 1 500 000 (с. 22).

Продолжение:

Продолжение:

- Общая сумма исчисленного НДС – 1 500 000 (с. 118), а в завершение – итоговая сумма налога, подлежащего уплате по третьему разделу 1 500 0000 (с. 200).

Завершение раздела:

Завершение раздела:

Как выглядит заполнение декларации в формате PDF на примере титула, разделов 1 и 3, можно посмотреть тут:

Как выглядит заполнение декларации в формате PDF на примере титула, разделов 1 и 3, можно посмотреть тут:

Скачать образец заполнения Титула, Раздела 1 и 3

Скачать образец заполнения Титула, Раздела 1 и 3

3. Раздел 9:

- Порядковый № – 1 (с. 05);

- код вида операции – «01» (с. 010);

- № счета компании «Лето» (продавца) – «1» (с. 020);

- дата счета-фактуры – 13.05.2026;

- ИНН / КПП ООО «Стиль» (внизу);

- стоимость продаж с налогом – 31 500 000 (с. 160);

- стоимость продаж без налога – 30 000 000 (с. 182);

- сумма налога по ставке 5 % – 1 500 000 (с. 212);

- итоговая стоимость реализаций по книге продаж, но без НДС 5 % – 30 000 000 (с. 242);

- итоговая сумма налога по книге продаж – 1 500 000 (с. 272).

Итоги

За 2 кв. 2026 г. ИП, юрлица на УСН должны заполнять форму из Приказа ФНС № ЕД-7-3/989@ от 18.12.2025. Основной состав декларации для них – титул, разделы 1, 3, 8 и 9, остальные части добавляют при наличии данных. Сдать ее нужно до 27.07.2026 в свою налоговую, обязательно в электронном виде.