Счет-фактура на экспорт

Счет-фактуру на экспорт составляют организации реализующие товары и услуги за рубеж. Освобождение от налогообложения в таких случаях предполагает предоставление подтверждающих документов. В зависимости от наличия подтверждения будет меняться порядок заполнения счета-фактуры.

Законодательные основы составления счет-фактуры на экспорт

При экспорте товаров за пределы РФ применяется ставка НДС 0% (ст. ст. 164, 170 НК РФ). Для подтверждения ставки при реализации за пределы ЕАЭС подают реестр с информацией из контрактов и деклараций. Счет-фактуру составляют в течение 5 дней после отгрузки товаров на экспорт (п. 3 ст. 168 НК РФ, п. 6 Правил заполнения счета-фактуры).

Для подтверждения экспорта в ЕАЭС предоставляют: договор поставки, товаросопроводительные документы, заявление покупателя о ввозе товаров. Возможны 3 ситуации при заполнении счет-фактуры на экспорт:

- Ставка 0% подтверждена;

- Ставка 0% не подтверждена;

- Налогоплательщик отказался от ставки 0%;

Документ составляют в общем порядке, но есть отдельные моменты, на которые нужно обратить внимание.

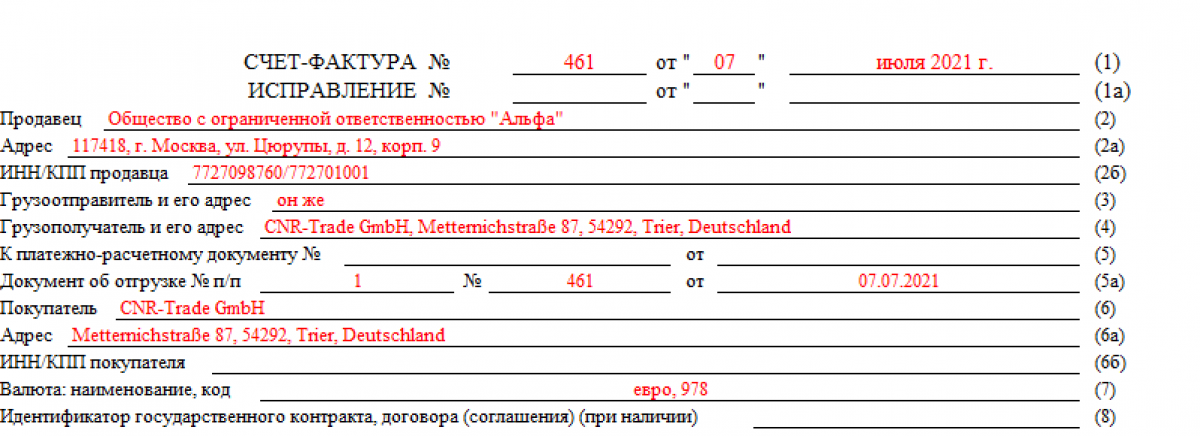

Счет-фактура на экспорт при ставке 0%

Заполнение проводят по общим правилам, за исключением отдельных моментов. Среди отклонений выделяют:

- Название грузополучателя в соответствии с учредительными документами в графе 4, в том числе на иностранном языке;

- Если был получен аванс, то номер и дата документа указывается в графе 5;

- В графе 5а – сведения о документе на отгрузку;

- В строках 6, 6 а – название и адрес покупателя по учредительным документам;

- В графе 7 – название и код валюты.

В табличной части нужно указать:

- В столбце 1б – код товара по ТН ВЭД ЕАЭС, если товар вы экспортируете в страны ЕАЭС;

- В столбцах 7 и 8 ставку 0% и сумму налога 0,00.

Документ составляют в 2 –х экземплярах.

Вторая счет-фактура, если ставку 0% не подтвердили

Если в установленный срок документы для подтверждения ставки 0% не собраны, то составляют вторую счет-фактуру. В ней указывают ставку обложения под которую подпадает отгруженный товар. При этом учитывают следующие особенности для табличной части:

- В графу 7 вносят ставку налога, которая применяется к товару;

- В столбце 8 – сумму налога;

- В столбце 9 – сумму с налогом.

Документ составляют в 1 экземпляре.

Счет фактура на экспорт, если от ставки 0% отказались

В этом случае счет-фактура составляется по обычным правилам, так же, как товар продавался в РФ и облагают реализацию НДС в полном объеме. Также указывают:

- В графе 7 - ставку налога, которая применяется к товару;

- В столбце 8 – сумму налога;

- В столбце 9 – сумму с налогом.

При получении аванса покупателю выставляют счет-фактуру на аванс по обычным правилам.