Декларация УСН при закрытии ИП

На каком бланке отчитаться

Отдельного бланка для декларации по УСН при закрытии ИП законодательством не предусмотрено. В таких случаях заполняется обычная УСН-декларация. Главное, чтобы бланк был актуальной формы.

Заполняйте декларацию по форме и в Порядке, которые утверждены Приказом ФНС России от 02.10.2024 N ЕД-7-3/813@. Далее расскажем, как заполнить декларацию по УСН при закрытии ИП на основе пока что действущего бланка.

Статья по теме: Как закрыть ИП на УСН: пошаговая инструкция Как закрыть ИП на УСН правильно, какие мероприятия необходимо провести для подготовки к прекращению деятельности и какие документы для этого потребуются, рассмотрим в данной статье. ПодробнееРекомендации по заполнению

Приступая к заключительной отчетности и решая вопрос о том, как заполнить декларацию по УСН при закрытии ИП, следует учесть ряд специальных правил.

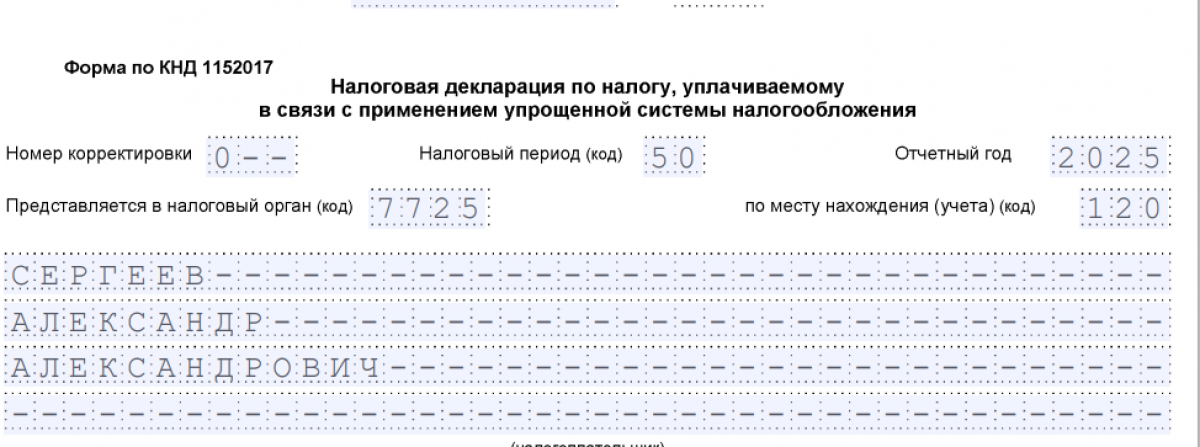

На титульном листе проставляется специальный код налогового периода – по нему контролеры поймут, что налогоплательщик в последний раз представляет декларацию в связи с прекращением предпринимательской деятельности.

Так выглядит это поле титульного листа декларации по УСН при ликвидации ИП.

Так выглядит это поле титульного листа декларации по УСН при ликвидации ИП.

ИП не нужно заполнять поле титульного листа, посвященное коду формы ликвидации – оно предназначено только для организаций. В соответствующих полях проставляются прочерки.

Остальные поля титульного листа заполняются по обычным правилам.

Остальные поля титульного листа заполняются по обычным правилам.

При закрытии ИП в состав декларации включаются те же разделы и подразделы, что и заполняемые в ходе УСН-деятельности:

ИП, получившие в отчетном году целевое финансирование, заполняют дополнительно Раздел 3.

ИП, получившие в отчетном году целевое финансирование, заполняют дополнительно Раздел 3.

Данные в декларации указываются за периоды с начала года до месяца прекращения деятельности. В остальном декларация заполняется по общим правилам.

Образец заполнения декларации по УСН при закрытии ИП можно скачать на нашем сайте.

Образец заполнения декларации по УСН при закрытии ИП можно скачать в системе «КонсультантПлюс» в Готовом решении. Если у вас нет доступа к системе КонсультантПлюс, получите пробный демодоступ бесплатно.

Далее расскажем, когда сдавать декларацию по УСН при закрытии ИП.

Три отчетных срока

Чтобы разобраться с вопросом о том, когда сдавать декларацию по УСН после закрытия ИП, заглянем в ст. 346.23 НК РФ − там указано несколько отчетных сроков.

Таким образом, отдельный срок сдачи декларации по УСН при закрытии ИП законодательно не определен. При этом предпринимателям нельзя отчитываться в произвольные сроки, ссылаясь на законодательные неясности.

Таким образом, отдельный срок сдачи декларации по УСН при закрытии ИП законодательно не определен. При этом предпринимателям нельзя отчитываться в произвольные сроки, ссылаясь на законодательные неясности.

На какие отчетные даты ориентироваться предпринимателю-упрощенцу, закрывающему свой бизнес, узнайте в следующем разделе.

Минфин и ФНС об отчетном сроке

Чтобы не ошибиться со сроком подачи декларации по УСН после закрытия ИП следует учесть разъяснения ФНС и Минфина по этому вопросу.

Учитывая, что полномочия ИП прекращаются с момента записи в ЕГРИП, после этого срока у предпринимателя формально отсутствует возможность сдать отчетность. Инспекторы, следуя утвержденному административному регламенту, могут не принять декларацию, представленную ИП после закрытия (п. 2 п. 19 Регламента, Приказом ФНС от 08.07.2019 № ММВ-7-19/343@).

Учитывая, что полномочия ИП прекращаются с момента записи в ЕГРИП, после этого срока у предпринимателя формально отсутствует возможность сдать отчетность. Инспекторы, следуя утвержденному административному регламенту, могут не принять декларацию, представленную ИП после закрытия (п. 2 п. 19 Регламента, Приказом ФНС от 08.07.2019 № ММВ-7-19/343@).

Пример 1

ИП Степанов Игорь Юрьевич, применяющий УСН, в конце февраля 2024 года закрыл свой бизнес и 01.03.2024 снялся с налогового учета. Следуя разъяснениям ФНС последнюю декларацию по УСН Степанов И.Ю. представил в инспекцию вместе с заявлением о закрытии ИП.

Вопрос по теме: Когда сдавать декларацию УСН после закрытия ИП? ПодробнееПример 2

В апреле 2024 года предприниматель-упрощенец Исмагилов Р.Р. решил сменить налоговый режим с УСН на НПД (налог на профессиональный доход), не прекращая статуса ИП. Уведомление о прекращении УСН-деятельности он отправил в ИФНС 17.04.2024. Декларацию по УСН за отработанный на этом режиме период ему необходимо представить не позднее 25. 05.2024.

Пример 3

В августе 2024 года доходы ИП на УСН Петрова Т.Г., исчисленные с начала года, превысили 251,4 млн. руб. С третьего квартала он утратил право на упрощенку и перешел на ОСН (основную систему налогообложения). Декларацию по УСН ему следует сдать не позднее 25.10.2024.

Соблюдение срока представления налоговых деклараций – одна из основных обязанностей налогоплательщиков. При ее несоблюдении может последовать штраф.

Можно ли избежать наказания при несвоевременной сдаче отчетности, расскажем в этой статье.

Пояснения по декларации

Предпринимателей, закрывших свое дело и исполнивших все положенные в связи с этим процедуры, быстро снимают с налогового учета – не позднее шести рабочих дней с момента подачи документов.

Не всегда на этом полностью завершаются взаимоотношения бывшего предпринимателя и налоговых инспекторов.

Не всегда на этом полностью завершаются взаимоотношения бывшего предпринимателя и налоговых инспекторов.

Пример

В феврале 2024 года ИП Кузнецов Петр Анатольевич (упрощенец) решил закрыть свой бизнес. Для этого он оформил декларацию по УСН, заявление на закрытие ИП и уплатил госпошлину. Документы отправил в ИФНС 16.02.2024. Через шесть рабочих дней он получил от налоговиков лист записи ЕГРИП с информацией о прекращении предпринимательской деятельности.

Во время камеральной проверки этой декларации инспекторы выявили несоответствия отраженных в ней данных с имеющейся в их базе информацией, и отправили налогоплательщику требование о представлении пояснений.

Кузнецов П.А., имея на руках выписку ЕГРИП с отметкой о снятии с налогового учета (утратой статуса ИП), посчитал полученное требование ошибочным и не стал на него реагировать. Налоговики выписали ему штраф.

Закрывшимся и сдавшим всю отчетность ИП не следует игнорировать полученные впоследствии из ИФНС бумаги. По закону инспекторы вправе запрашивать пояснения во время камеральной проверки деклараций налогоплательщиков, утративших на момент проверки статус ИП (Определения КС РФ от 26.05.2011 № 615-О-О).

Статья по теме: УСН с 2026 года: новое для упрощенцев Изменение УСН с 2026 года могло неприятно удивить многих предпринимателей. Например, Федеральным законом был в 3 раза снижен лимит по доходу на УСН для освобождения от НДС. Как поменялись условия перехода и применения УСН, разбираемся далее. ПодробнееИтоги

Декларацию по УСН при закрытии ИП в 2024 году представляют на бланке, утвержденном приказом ФНС России от 02.10.2024 N ЕД-7-3/813@. Сделать это контролеры рекомендуют не позднее завершения процедуры по закрытию ИП.