Уведомление по земельному налогу за 2 квартал 2026 года

Кто должен предоставлять в ФНС уведомление за 2 квартал 2026 года?

Согласно законодательству, земельный налог перечисляют в бюджет физические и юридические лица, а также ИП, которые владеют земельными участками. Сведения же об исчисленной сумме платежа в налоговую службу должны подавать только юридические лица. Физическим лицам по итогам периода приходят оповещения от налоговой инспекции с рассчитанной суммой платежа и сроками уплаты.

Организации должны самостоятельно высчитать сумму налога, а перед уплатой заполнить уведомление и отправить его в ФНС. Делается это для того, чтобы инспекция списала нужную сумму с единого налогового счета компании в нужные сроки.

Важно! С 2027 года уведомления по земельному (а также транспортному налогу, налогу на имущество организаций) отменят. Изменятся также сроки уплаты налогов (они будут перенесены на месяц позже). Реформа обусловлена Законом от 28.11.2025 № 425-ФЗ.

Как рассчитать земельный налог, разъяснили эксперты «КонсультантПлюс». Если у вас нет регистрации в справочно-правовой системе, получите демодоступ и бесплатно переходите в Готовое решение.

Примечание. Организации, где среднесписочная численность работников за период составляет менее 100 человек, могут подавать уведомление в бумажном или электронном виде. В ином случае подавать уведомление следует только в электронном формате.

Когда подать сведения за 2 квартал 2026 года?

Отправить сведения по земельному налогу необходимо не позднее 25-го числа месяца, следующего за прошедшим периодом (кварталом или годом). Уплатить налог − до 28-го числа того же месяца.

За 2 квартал 2026 года уведомить налоговую службу необходимо до 25.07.2026 включительно, а заплатить налог − до 28.07.2026.

Учитываем, что указанные сроки в 2027 году будут иными. То есть, авансовый платеж будет уплачиваться до 28 августа 2027 года. Уведомления предоставлять не потребуется.

Примечание. В некоторых регионах РФ местным законодательством могут быть отменены авансовые платежи по земельному налогу. В этих регионах организации освобождены также от заполнения уведомлений каждый квартал.

Шаблон уведомления за 2 квартал 2026 года представлен ниже:

Бланк по теме: Уведомление об исчисленных суммах налогов и взносов

Уведомление об исчисленных суммах налогов и взносов

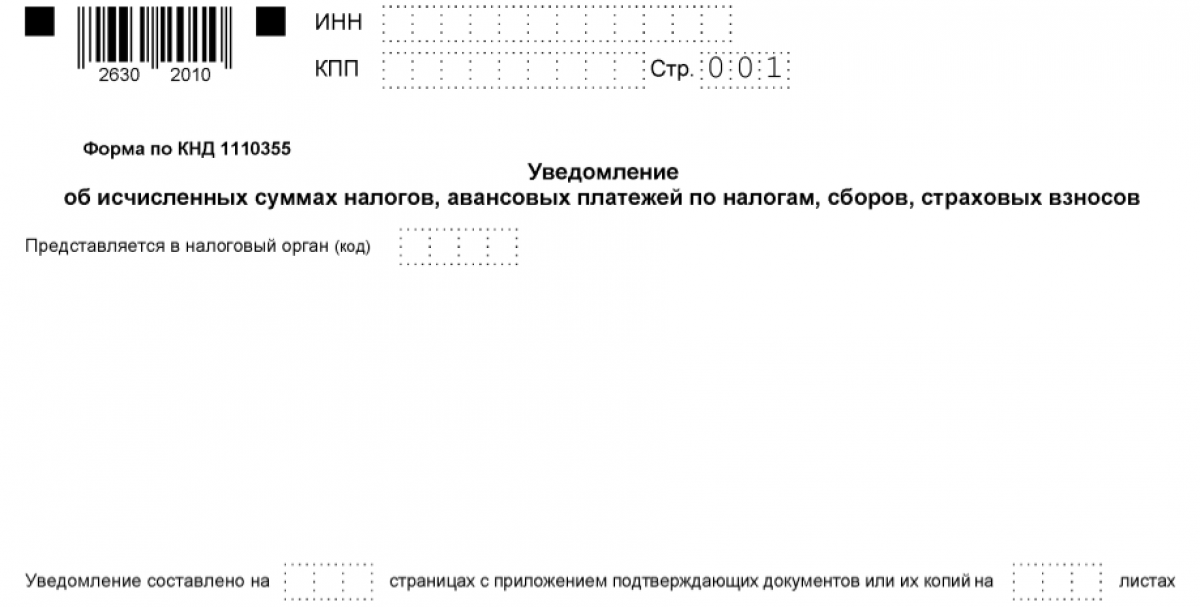

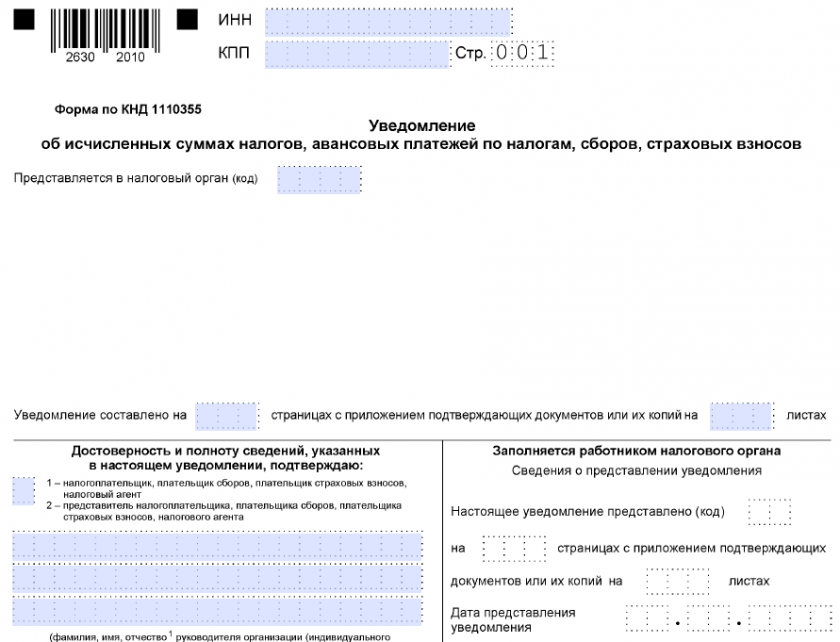

Заполняем титульный лист уведомления

Титульный лист содержит следующие реквизиты налогоплательщика:

- ИНН и КПП − заполняются на титульном листе и на последующих страницах документа.

- Код налогового органа (необходимо указывать код ФНС по месту регистрации налогоплательщика, даже если участок находится на территории другого муниципального образования).

- Количество страниц уведомления и листов подтверждающих документов (при наличии).

- Код лица, подписывающего уведомление: 1 – налогоплательщик, 2 − представитель налогоплательщика.

- Ф. И. О. лица, подписавшего документ (руководителя организации, индивидуального предпринимателя или представителя налогоплательщика).

- Название организации, форма собственности.

- Подпись и дата составления уведомления.

- Если уведомление подписывает представитель налогоплательщика, указываются реквизиты документа, подтверждающего его полномочия.

Заполнение основной части уведомления

На втором листе уведомления указываются данные об уплачиваемом налоге:

- строка 1 − КПП налогоплательщика;

- строка 2 − ОКТМО (указывается код территории, на которой расположен земельный участок);

- строка 3 − код бюджетной классификации (КБК);

Актуальные значения КБК см. в таблице ниже:

- в строке 4 указывается сумма авансового платежа по земельному налогу за 2 квартал, исчисленная организацией;

- в строке 5 − отчетный период – в нашем случае необходимо заполнить как 34/02 (2 квартал);

- в строке 6 (отчетный год) указываем 2026.

Примечание. Если организация или индивидуальный предприниматель является плательщиком сразу нескольких налогов или взносов, требующих предоставления уведомления в налоговую инспекцию, заполнять по каждому отдельный документ не нужно. В одном уведомлении можно отправить информацию сразу по всем платежам в бюджет. При необходимости можно заполнить несколько вторых листов, пронумеровав их по порядку.

Уточнение уведомления по земельному налогу

При неверном указании данных в уведомлении следует в кратчайшие сроки после обнаружения ошибки отправить в налоговую службу уточненное уведомление.

Существуют два варианта заполнения корректировочного уведомления. Какой из них выбрать, зависит от допущенной ошибки:

- Если неправильно посчитан платеж в бюджет, уточненное уведомление направляется повторно с исправленной суммой к уплате. Все остальные заполненные данные остаются без изменений.

- Если ошибка обнаружена в заполнении других данных по налогу, сведения придется исправлять в два этапа. На первом необходимо обнулить неверную информацию, при этом все неправильно указанные ранее реквизиты переписываются в том же виде, а в строке «сумма налога к уплате» указывается «0». Второй этап: отправляется уведомление с правильными реквизитами и верной суммой к уплате.

Если срок подачи уведомления пропущен, ФНС не выставляет штрафные санкции (письмо ФНС от 28.12.2024 № БВ-4-7/14776). В то же время отсутствие уведомления по земельному налогу приведет к путанице списания сумм налоговых обязательств с единого налогового счета. Если земельный налог не будет распределен вовремя, начислят пени.

ИТОГИ

Организации, имеющие в собственности земельные участки, обязаны подать уведомление по земельному налогу. Уведомление за 2 квартал должны предоставить компании, зарегистрированные в муниципальных округах, где не отменены авансовые платежи. Срок подачи уведомления − до 28 июля 2026 года. За непредоставление уведомления инспекция не выставляет штраф, но начисляет пени за каждый день опоздания. Если в первичном документе были допущены ошибки, необходимо подать корректировочное уведомление.

Организации со среднесписочной численностью работников менее 100 человек вправе выбирать, в каком виде отправлять уведомления: в бумажном или электронном. Для компаний с числом сотрудников более 100 такого выбора нет: предоставлять уведомление по земельному налогу следует только в электронном виде.

С 2027 году уведомления отменяются. Сроки уплаты авансов переносятся на месяц относительно действующих сроков.