Уведомление по земельному налогу за 1 квартал 2026 года

Форма уведомления об исчисленных суммах налога - 2026

Подача уведомлений об исчисленных суммах по земельному налогу - обязанность каждого плательщика-юрлица. Объясняется это тем, что налог платят исключительно через ЕНП (на общий КБК 182 01 06 12 01 01 0000 510), а декларация по нему не предусмотрена (применительно к п. 9 ст. 58 НК).

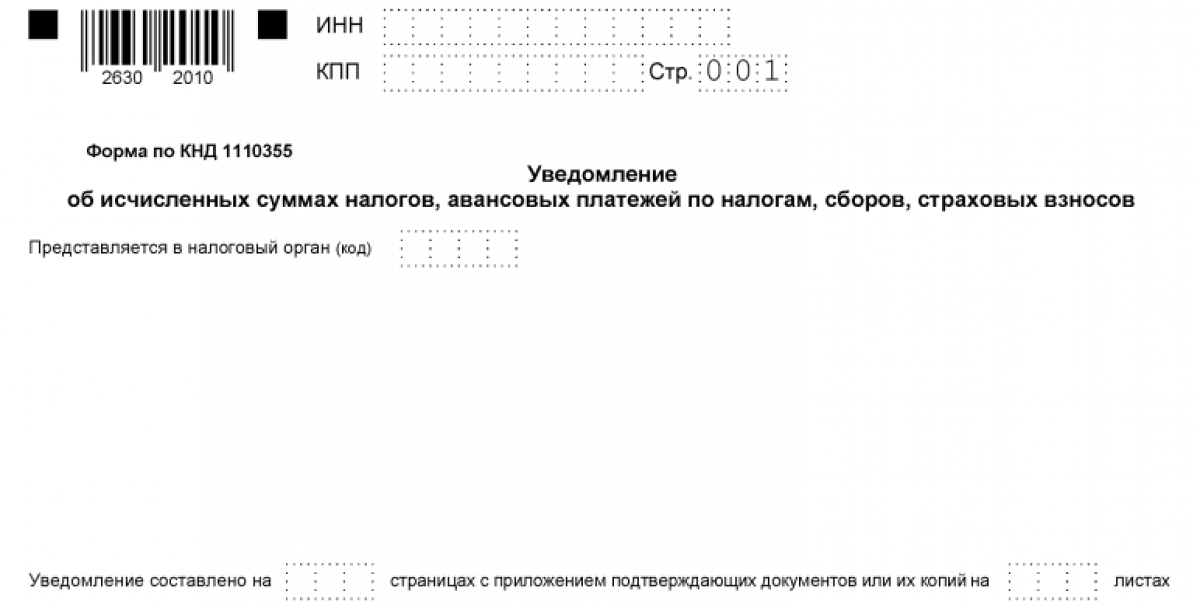

В 2026 г. следует использовать форму (КНД 1110355) из Приложения 1 к Приказу ФНС № ЕД-7-8/1047@ в послед. ред. от 16.01.2024.

Скачать

Скачать Последние изменения, связанные с данной формой, были введены Приказом ФНС № ЕД-7-15/19@ от 16.01.2024. Они касаются только корректировки контрольных соотношений, посредством которых проверяют правильность заполнения. В данных скорректированных соотношениях сделаны правки в отдельных названиях, а также технического характера. Приказ № ЕД-7-15/19@ начал действовать с 01.01.2025.

Как проверить уведомление об исчисленных суммах налогов и взносов с помощью контрольных соотношений, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет регистрации в справочно-правовой системе, получите демодоступ и бесплатно переходите в Готовое решение.

Обращаем внимание:

Уведомление, в котором показатели не соответствуют контрольным соотношениям, признается непредставленным. Данная норма обозначена п. 9 ст. 58 НК!

Соответственно, если в поступившем уведомлении за 1 кв. 2026 г. ИФНС обнаружит подобные несоответствия, она его не примет.

Чем руководствоваться, заполняя уведомление за 1 кв. 2026 г.

Следует отметить, что порядок заполнения бланка по земельному налогу не отличается от заполнения уведомлений по иным налоговым платежам. Принцип тот же. Заполнять бланк по земельному налогу за 1-й квартал следует исходя из Порядка, установленного этим же Приказом № ЕД-7-8/1047@. Ознакомиться с ним можно в Приложении 2, где также обозначены коды с расшифровками, которые понадобятся при заполнении. Они касаются способов подачи и отчетного (налогового) периода.

Для сведения предлагаем ознакомиться со следующими документами:

1. Разъяснения налоговой службы касательно оформления одного уведомления по авансовым платежам и итоговому налогу за год (письмо ведомства № ЗГ-2-8/5702@ от 10.04.2024).

2. Рекомендации налоговой службы по типовым вопросам заполнения и подачи уведомлений (письмо ведомства № БС-4-21/2346 от 01.03.2023), которые касаются прошедших периодов, но актуальны в 2026 г., а именно:

- о предоставлении уведомления по годовому земельному налогу, если организация высвобождена от авансовых платежей (п. 8);

- о заполнении уведомления после неправильного расчета и уплаты аванса за три квартала (п. 9).

3. Памятка по порядку заполнения и представления уведомлений, размещенная на портале ФНС. Здесь можно уточнить:

- актуальную форму уведомления, сроки, способы его сдачи в ИФНС, условия сдачи на бумаге и в электронном виде;

- ответственность за пропуск установленного срока сдачи и за несдачу;

- какие данные и как заполнять в бланке, а также способ устранения ошибок.

Кратко о том, как корректировать форму при обнаружении ошибок

Ошибки могут быть разными, но чаще всего они совершаются в сумме платежа, КБК, реквизитах юрлица (КПП, ОКТМО). Согласно разъяснениям ФНС, чтобы исправить обнаруженную ошибку в любом реквизите, нужно уточнить поданные ранее сведения. Для этого необходимо заполнить новый бланк с правильными данными, но только по той обязанности, где были обнаружены ошибочные данные.

Процесс заполнения корректируемой версии уведомления зависит во многом от самой ошибки. Если была неверно записана сумма платежа, тогда нужно заполнить новый бланк с прежними реквизитами и верной суммой. При ошибках в иных реквизитах, заполняя новый бланк, сначала записывают прежние реквизиты с суммой «0». Далее указывают новую обязанность с правильными данными, реквизитами.

Инструкция, как юрлицу заполнить уведомление за 1 кв. 2026 г. по авансу

Заполняя титул, необходимо указать:

- ИНН, КПП (должны присутствовать везде);

- код налоговой, которой адресуется уведомление;

- число страниц уведомления и листов с приобщенными подтверждающими документами;

- статус плательщика с указанием его данных (Ф. И. О.) - для юрлица это может быть код «01» (документ подписывает, сдает сам плательщик) либо код «02» (за плательщика все делает его представитель);

- дату, подпись главы организации (либо его представителя);

- название, реквизиты документа, на основании которого действует представитель плательщика.

Заполняя раздел «Данные», необходимо указать:

- КПП (согласно постановке на учет);

- код ОКТМО (по месту нахождения участка земли);

- КБК (выбирают по месту нахождения участка);

Обращаем внимание:

КБК, установленные для земельного налога, в 2026 г указаны в Приказе Минфина России от 10 июня 2025 года №70н

- величину авансового платежа, начисленного за 1-й квартал;

- отчетный период - 1-й квартал, т. е. 34/01;

- текущий отчетный (календарный) год - 2026.

Так, к примеру, если организация из Казани платит аванс за 1 кв. в размере 100 000 р., то она должна указать в разделе «Данные» следующую информацию:

- КПП из 7 цифр (по месту учета);

- ОКТМО - 92701000;

- КБК по месту нахождения участка - 18210606032111000110;

- сумму аванса = 100 000;

- отчет. период - 34/01 и текущий год - 2026.

Итоги

Уведомления об исчисленных суммах поквартально подают только организации, которые платят авансы по земельному налогу. За 1 кв. 2026 г. нужно заполнять форму КНД 1110355 из Приказа ФНС № ЕД-7-8/1047@ (послед. ред. от 16.01.2024). Порядок заполнения стандартный, общий для всех налогов.

Плательщик (юрлицо) должен заполнить свою часть титула, а также раздел «Данные». В этом разделе нужно отобразить свои КПП, ОКТМО и КБК по нахождению земельного участка, сумму аванса, отчетный период - 1-й квартал (34/01) и календарный год - 2026.