Уведомление по земельному налогу за 4 квартал 2025 года

Объясняем, кто и как платит земельный налог, а также подает уведомления об исчислениях

Платят земельный налог юрлица и физлица, владеющие облагаемыми участками земли. Исключение - лица, подпадающие под категорию льготников, освобожденных от уплаты. Права собственника при этом должны подтверждаться соответствующими правоустанавливающими документами.

Порядок уплаты для плательщиков земельного налога зависит от их статуса, на что указывает гл. 31 НК. В связи с этим обращаем внимание:

1. Физлица платят его на основании извещения из налоговой, которая и рассчитывает для них сумму к уплате. Юрлица рассчитывают платежи самостоятельно, исходя из кадастровой стоимости каждого участка, которым они владеют (ст. 396 НК).

Уведомления по исчисленным суммам КНД 1110355 подают плательщики земельного налога со статусом юрлица. Что касается физлиц, то они не должны этого делать, их обязанность - заплатить сумму, выставленную ИФНС!

2. При оплате юрлица исходят из того, что налоговый период - календарный год (например, 2025 г.), а отчетный - 1, 2 и 3-й кварталы этого года (ст. 393 НК). Если муниципальным образованием (городом федерального значения) не установлены авансы при введении земельного налога на своей территории, то юрлица платят его один раз по итогам прошедшего года. Следует также иметь в виду, что на местном уровне могут освобождать от уплаты авансов отдельные (все) организации.

Из приведенных выше норм следует, что юрлица - собственники участков должны подавать уведомления об исчисленных суммах при уплате авансов за 1, 2 и 3-й кварталы. Помимо этого, они должны подать уведомление до 25.02 и при уплате итогового налога за год. То есть после закончившегося календарного года (налогового периода), как этого требует п. 9 ст. 58 НК. Заплатить налог они должны чуть позже, до 28.02 этого же года.

Таким образом, до того как заплатить земельный налог по итогам 2025 г. в срок до 28.02.2026, юрлица - собственники участков должны сначала уведомить ИФНС не позже 25.02.2026 об исчисленной сумме по форме КНД 1110355!

Как платить земельный налог при наличии обособленных подразделений, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет регистрации в справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Бланк, заполнение уведомления по земельному налогу за 2025 г.

Форма уведомления КНД 1110355 (титул + разд. «Данные») к этому моменту не поменялась. Она вместе с Порядком заполнения введена Приказом налоговой службы № ЕД-7-8/1047@ (акт. ред. от 16.01.2024).

Бланк по теме: Уведомление об исчисленных суммах налогов и взносов

Уведомление об исчисленных суммах налогов и взносов

Чем руководствоваться при заполнении

Заполняя бланк, рекомендуем исходить из общих и иных требований, указанных в общем Порядке из Приказа ФНС. Рекомендуем также ознакомиться с материалами ФНС, представленными в письме ведомства № 8-7-02/0001@ от 30.12.2022. На письме ФНС остановимся подробнее. Здесь налогоплательщикам предлагается использовать два материала, которые могут помочь в заполнении бланка и в 2025 г., а именно:

- Памятку о заполнении, подаче, корректировке уведомлений. Она опубликована на портале ведомства. Найти ее можно по цепочке: «Главная страница - Налогообложение в РФ - Задолженность» (либо по ссылке https://www.nalog.gov.ru/rn77/taxation/debt/memo_amounts_taxes/).

- Систематизированную информацию по налоговым платежам в разрезе КБК. Она представлена Приложением к данному письму ведомства. Относительно земельного налога там сгруппированы сведения, выделенные в следующей выдержке из материала ФНС:

Обобщим сведения, которые могут понадобиться при заполнении бланка КНД 1110355, в следующей таблице:

Обобщим сведения, которые могут понадобиться при заполнении бланка КНД 1110355, в следующей таблице:

|

Отчетный период по уведомлению |

Декларация |

Срок подачи уведомления |

Код данного периода |

Срок уплаты земельного налога |

Отчетный календарный год |

|

2025 г. (4 кв.) |

Отменили с 2021 г. |

25.02.2026 |

34/04 |

28.02.2026 |

2025 |

Состав сведений в бланке

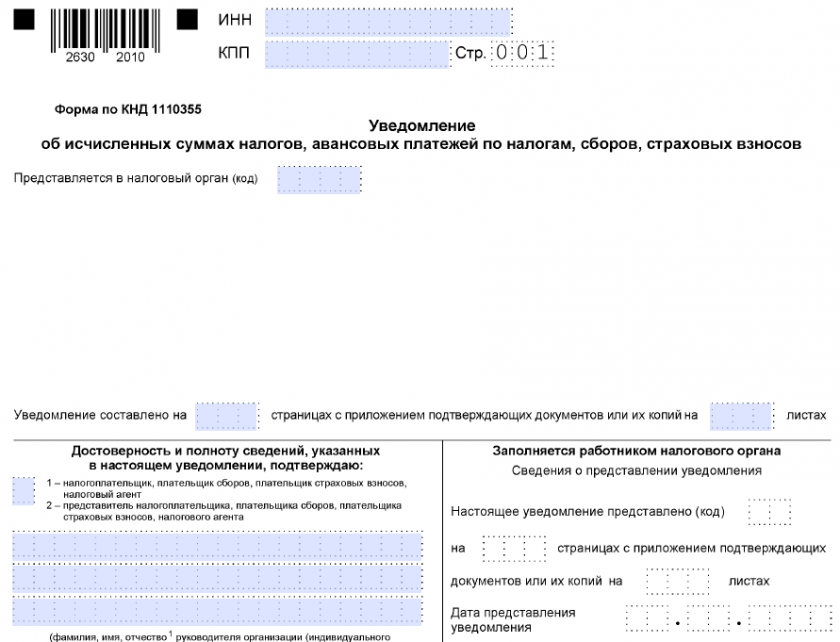

Заполняя титул, указывают ИНН, КПП, код своей налоговой инспекции, число страниц уведомления и листов документов, приобщенных в приложении. Плательщик (его представитель) должен записать Ф. И. О., проставить дату и подпись. Доверенность, которая позволяет представителю действовать от имени плательщика, должна быть актуальной и зарегистрированной. На титуле указывают ее название с реквизитами.

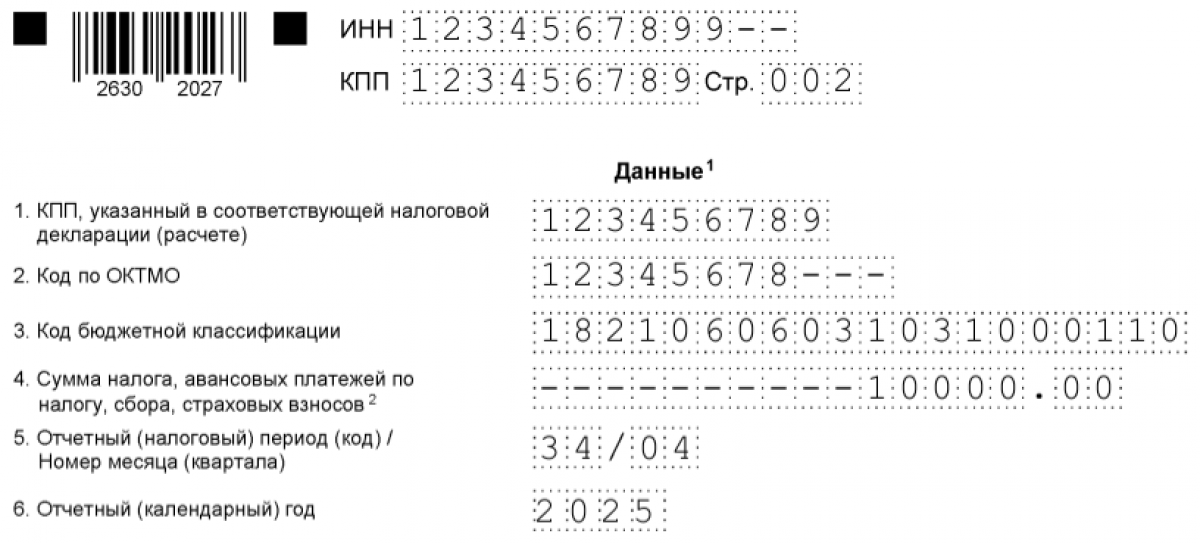

Раздел «Данные» заполняют блоками. В каждом из них указывают соответствующий КПП и ОКТМО (территории, на которой находится участок), КБК для земельного налога, сумму к уплате, период и календарный год (так, как указано сверху в таблице). Тут же записывают код периода, для итогового платежа за год это 34/04 (налоговый период / квартал). Календарный год - 2025.

Образец заполнения одного блока из раздела с условными данными:

Информация по КБК земельного налога

Обращаем внимание: у земельного налога несколько КБК. Причем для юрлиц и физлиц они разные. КБК для юрлиц зависят от того, где, на какой территории находится участок. Список используемых юрлицами в 2025 г. кодов включает:

С перечнем КБК можно ознакомиться также на портале ФНС!

С перечнем КБК можно ознакомиться также на портале ФНС!

Справка

КБК на 2025 г. утверждались Приказом Минфина № 85н от 10.06.2024. На 2026 год они определены Приказом № 70н от 10.06.2025. По сравнению с 2025 годом коды по имущественным налогам остались прежними.

Несмотря на то что КБК ежегодно обновляются и утверждаются Минфином, коды по ключевым налогам за последние несколько лет существенно не менялись. Знаменательным в этом смысле был лишь 2023 г., когда ввели КБК для ЕНП, добавили коды для НДФЛ (по дивидендам и пересчетам), поменяли коды взносов.

Итоги

Юрлица - собственники участков земли должны заплатить земельный налог по итогам года до 28.02.2026. Но так как декларацию по нему отменили с 2021 г., им нужно предварительно, не позже 25.02.2026, подать уведомление КНД 1110355 об исчисленной сумме. Заполняя бланк, нужно указать период - 34/04, год - 2025, сумму и конкретный КБК земельного налога.