Уведомление по УСН за 2 квартал 2026 года

Зачем нужно подавать уведомление по УСН?

Подавать уведомление по УСН нужно для того, чтобы налоговая смогла распределить платежи по видам налогов и сборов, списать нужную сумму с единого налогового счета (ЕНС) вовремя. Уведомление по УСН за 2 квартал подают организации и ИП, применяющие данный режим налогообложения.

Налоговым Кодексом РФ предусмотрен порядок информирования по платежам в бюджет, декларация по которым не отправляется в ФНС. Уведомление по налогам и сборам также необходимо заполнять, если авансовый платеж (налог) организации перечисляют до сдачи отчетности в налоговую инспекцию. Например, декларация по УСН подается по итогам года, а авансовые платежи перечисляются каждый квартал.

Важно: по итогам года в ФНС сдается налоговая декларация УСН, поэтому уведомление за год подавать не нужно. Уведомления также не подаются, если авансовый платеж равен нулю.

Сроки подачи, бланк уведомления

Организациям и ИП необходимо подать уведомление УСН за 2 квартал 2026 в срок до 27 июля 2026 года (так как 25.07.2026 - это суббота), а осуществить авансовый платеж – до 28.07.2026.

Организации со среднесписочной численностью работников до 100 человек вправе подавать документ на бумаге или в электронном виде. Если численность превышает допустимый порог, уведомление следует подавать только в электронном виде.

Бланк уведомления (КНД 1110355) един для организаций и ИП, применяющих УСН «Доходы» и «Доходы минус расходы».

Актуальная форма уведомления утверждена приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@ (в ред. от 16.01.2024).

Бланк по теме: Уведомление об исчисленных суммах налогов и взносов

Уведомление об исчисленных суммах налогов и взносов

Как заполнить уведомление УСН за 2 квартал 2026 г.?

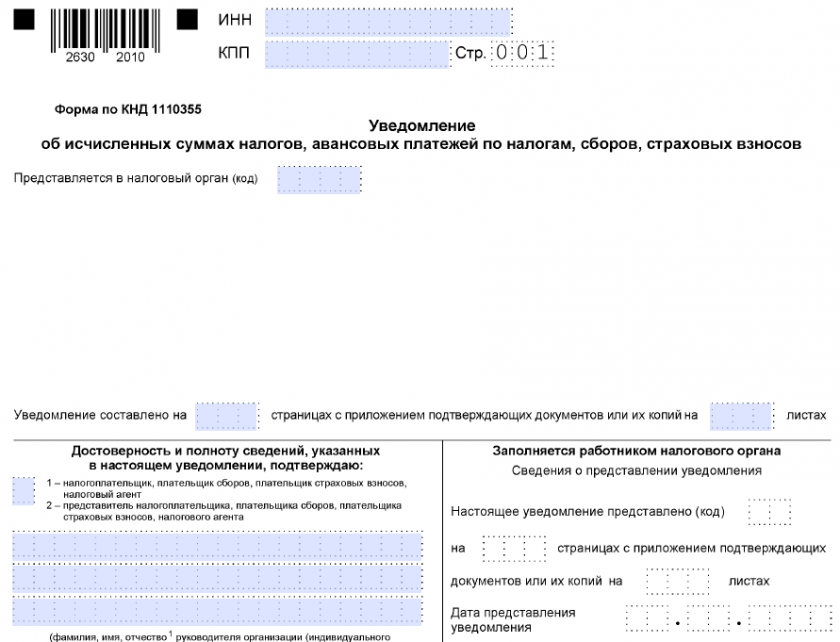

Чтобы заполнить уведомление УСН за 2 квартал 2026 г., нужно оформить титульный лист и лист "Данные". Первая страница (титульный лист) содержит следующую информацию:

- ИНН, КПП (при наличии);

- код налоговой инспекции, к которой прикреплена организация;

- количество страниц уведомления (как правило, их 2) и листов-приложений (если есть);

- Ф. И. О. лица, подписывающего документ (руководитель организации или его законный представитель, ИП);

- наименование организации (если уведомление УСН за 2 квартал подает ИП, графа остается пустой);

- дата, подпись ответственного лица;

- реквизиты документа, удостоверяющего полномочия представителя налогоплательщика (если уведомление подписывается на основании доверенности).

Вторая страница содержит информацию об уплачиваемом авансе по УСН:

- 1 строка – КПП организации (ИП не указывает).

- 2 строка – ОКТМО по месту регистрации или месту жительства (в случае ИП). Если код содержит 8 знаков, последние три ячейки заполняются прочерками.

- 3 строка – КБК. Если организация применяет УСН «Доходы», уведомление за 2 квартал 2026 г. будет содержать следующий КБК: 182 1 05 01011 01 1000 110. При УСН «Доходы минус расходы» КБК – 182 1 05 01021 01 1000 110.

- 4 строка – сумма аванса. Так как авансовые платежи рассчитываются нарастающим итогом, здесь следует указать разницу между суммой, начисленной за полугодие, и суммой, перечисленной за 1 квартал.

- 5 строка – отчетный период. В уведомлении за 2 квартал следует указать 34/02.

- 6 строка – отчетный год.

Примечание: если по итогам 2 квартала полученная сумма аванса меньше перечисленной за 1 квартал, в уведомлении допустимо указать отрицательную величину аванса (письмо ФНС РФ от 10.07.2023 № СД-4-3/8716@).

Правильность заполнения уведомления проверяют по контрольным соотношениям. Если они не соблюдены, ФНС не примет документ. Например, если уведомление представлено с отрицательной суммой УСН.

Контрольные соотношения перечислены в приказе ФНС РФ № ЕД-7-15/19@ от 16 января 2024 года.

Корректировка уведомления по УСН

Если в отправленном уведомлении обнаружены ошибки, необходимо подать корректировочную форму. Принцип заполнения уточнения зависит от типа допущенной ошибки.

Корректировка неправильно рассчитанного авансового платежа

Для уточнения суммы аванса необходимо отправить новое уведомление, в котором все реквизиты остаются неизменными, кроме суммы (строка 5 на втором листе).

Ошибка в реквизитах

При обнаружении опечатки в данных КБК, ОКТМО, налогового периода и прочих (но сумма аванса верная) корректировочное уведомление подается следующим образом:

- В первом блоке листа "Данные" прописывают все реквизиты, в том числе и ошибочные, без исправлений. Но в 4-й строке указывается сумма аванса, равная нулю.

- На том же листе ниже, в следующем блоке, указываются верные реквизиты и сумма платежа в бюджет.

Примечание: уточненное уведомление подают до сдачи годовой декларации по УСН. Если ошибка была обнаружена позднее и декларация уже подана в ИФНС, то верные данные инспектор возьмет из нее, а не из уточненного уведомления. Такой вывод следует из письма ФНС РФ №КЧ-4-8/2202@ от 27 февраля 2023 года.

Штрафные санкции за непредоставление уведомления по УСН

Штрафов за отсутствие уведомления УСН за 2 квартал 2026 г. для ИП и организаций Налоговым Кодексом не предусмотрено. Однако, несвоевременное извещение о начисленных и уплаченных в бюджет авансах может привести к «зависанию» налога на едином налоговом счете. В итоге может образоваться задолженность, на которую ФНС начислит пени.

Итоги

Налоговая декларация по УСН предоставляется в налоговый орган по итогам года, тогда как авансовые платежи перечисляются ежеквартально. Чтобы ФНС смогла правильно распределить платежи в бюджет и своевременно списать налог с единого налогового счета, предусмотрено уведомление по УСН. Сдавать его нужно по итогам каждого квартала, за 2-й квартал сведения необходимо подать не позднее 27 июля. Штраф за неисполнение обязательства не назначат, однако отсутствие информации о перечислении авансового платежа приведет к начислению пени. При обнаружении неточностей (до сдачи декларации) необходимо подать корректировочное уведомление по УСН.