Уведомление по налогу на имущество за 2 квартал 2026 года

Когда следует подавать уведомление по налогу на имущество организаций?

Все компании, исчисляющие налог на имущество, обязаны, в силу положений п. 9 ст. 58 НК РФ, направлять в налоговый орган уведомление об исчисленных налогах.

Указанная обязанность обусловлена тем, что налоговый расчет по налогу на имущество по объектам недвижимости с налоговой базой «среднегодовая стоимость» формируется для предоставления в контролирующий орган только по итогам года, а по объектам с налоговой базой в виде кадастровой стоимости не предоставляется совсем. Отправка уведомления способствует корректному распределению сумм ЕНП на соответствующие КБК налога.

Что указать в уведомлении по налогу на имущество за 2 квартал 2026 г.?

Форма уведомления об исчисленных суммах налога утверждена приказом ФНС от 2 ноября 2022 года № ЕД-7-8-/1047@. При этом с 1 января 2025 года стали действовать обновленные контрольные соотношения, регламентированные приказом налоговой службы от 16 января 2024 года № ЕД-7-15/19@, дополненные письмом контролирующего органа от 17 января 2025 года № ЕА-4-15/354.

Письмо ФНС России от 17.01.2025 № ЕА-4-15/354 опубликовано в «КонсультантПлюс». Воспользуйтесь демодоступом к системе по данной ссылке, узнать цену на подключение ко всем функциям сервиса можно здесь.

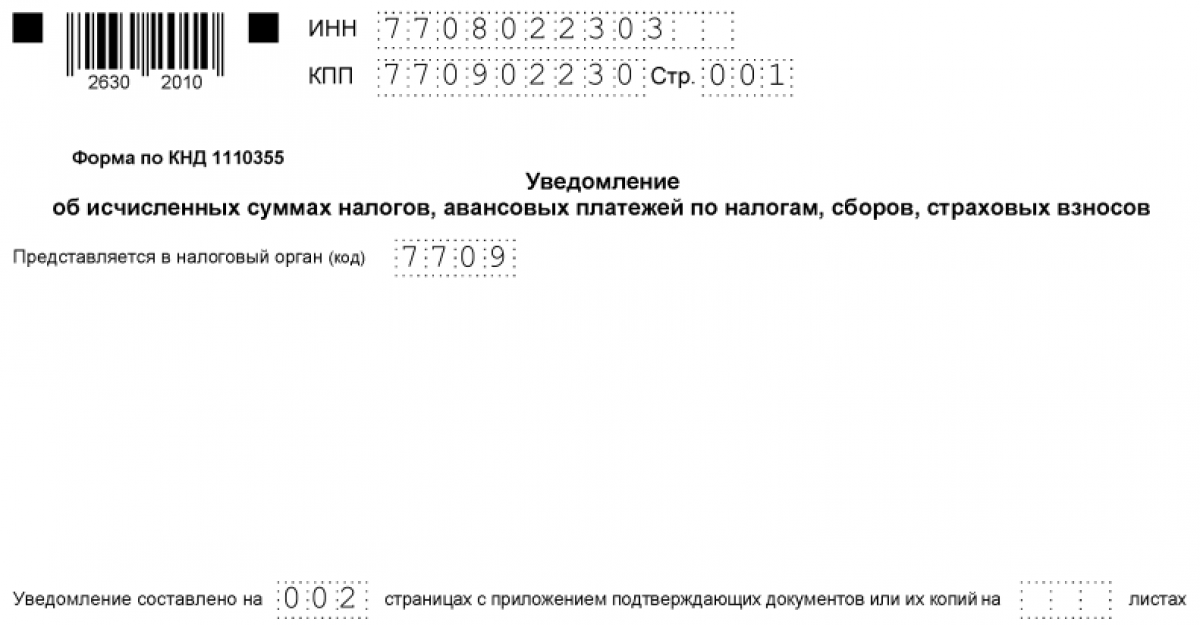

Пример заполнения уведомления по налогу на имущество за 2-й квартал 2026 г.:

1. Поле 1 «КПП» заполняется соответствующим КПП налогоплательщика.

2. Поле 2 «ОКТМО» – код по Общероссийскому классификатору территорий муниципальных образований, значение которого можно узнать через сервис ФНС, заполнив адрес места регистрации объекта недвижимости.

3. Поле 3 содержит КБК налога на имущество:

- 182 1 06 02010 02 1000 110 – для объектов недвижимости, не входящих в Единую систему газоснабжения;

- 182 1 06 02020 02 1000 110 – для объектов недвижимости, входящих в Единую систему газоснабжения.

4. Поле 4 – размер налога за 2-й квартал 2026 г.

Пример заполнения поля:

Компания исчисляет налоговую базу по налогу как по среднегодовой стоимости, так и по кадастровой. Ставка налога для налоговой базы «среднегодовая стоимость» – 2,2 %, по кадастровой – 2 %. Кадастровая стоимость объекта недвижимости – 6 178 567 рублей.

Налог на имущество, исчисленный по среднегодовой стоимости:

Данные по среднегодовой стоимости

|

Дата |

Сумма остаточной стоимости на начало периода |

|

01.01.2026 |

4 580 000 |

|

01.02.2026 |

5 010 000 |

|

01.03.2026 |

4 870 000 |

|

01.04.2026 |

4 976 000 |

|

01.05.2026 |

5 107 000 |

|

01.06.2026 |

5 200 000 |

|

01.07.2026 |

5 204 000 |

Аванс за 1-й квартал был уплачен в размере 26 725 рублей: (4 580 000 + 5 010 000 + 4 870 000 + 4 976 000) / 4 × 1 / 4 × 2,2 %.

Аванс за 2-й квартал составит 27 458 рублей: (4 580 000 + 5 010 000 + 4 870 000 + 4 976 000 + 5 107 000 + 5 200 000 + 5 204 000) / 7 × 1 / 4 × 2,2 %.

Налог на имущество, исчисленный по кадастровой стоимости:

Аванс за 1-й квартал был уплачен в размере 30 893 рублей: 6 178 567 / 4 × 2 %.

Аванс за 2-й квартал составит 30 893 рубля: 6 178 567 / 4 × 2 %.

5. Поле 5 – указывается код «34/02», где 34 – значение налогового периода по налогу на имущество, 02 – номер 2-го квартала.

6. Поле 6 – 2026.

Бланк уведомления по налогу на имущество (скачать):

Образец заполнения уведомления по налогу на имущество (скачать):

Образец заполнения уведомления по налогу на имущество (скачать):

В какие сроки необходимо отправить уведомление по налогу на имущество за 2-й квартал 2026 г.?

По общему правилу уведомление о сумме налога направляется в налоговый орган до 25-го (включительно) числа месяца, на который приходится дата перечисления налогового платежа.

В ситуации, когда 25-е число выпадает на субботу или воскресенье, уведомление направляется в налоговый орган в первый рабочий день после 25-го числа.

Таким образом, уведомление по налогу на имущество за 2-й квартал 2026 г. должно быть направлено в срок до 27 июля 2026 года (поскольку 25 июля - суббота), а перечисление авансового платежа осуществлено до 28 июля 2026 года.

Стоит отметить, что если субъектами РФ предусмотрено право компаний на освобождение от перечисления авансов за отчетные периоды по налогу, то формировать и направлять в контролирующий орган уведомление нет необходимости.

Уведомление также не предоставляется по итогам налогового периода по налогу на имущество, исчисляемому по среднегодовой стоимости, а для иностранных организаций – по кадастровой, сумма налога в этом случае отражается в налоговой декларации по налогу на имущество организаций.

Как отправить уведомление по налогу на имущество за 2-й квартал 2026 г.?

Уведомление по налогу на имущество за 2-й квартал 2026 г. может быть направлено в налоговую службу как в электронном виде по ТКС или через ЛК налогоплательщика, так и на бумаге – лично, через представителя или почтой.

На бумаге уведомление возможно направить в случае, если среднесписочная численность сотрудников за прошлый и текущий год составляет менее 100 человек или у налогоплательщика нет обязанности по отправке электронной отчетности.

Электронное уведомление по налогу на имущество за 2-й квартал 2026 г. можно сформировать в системе 1С.

При неисполнении обязанности по отправке уведомления по налогу на имущество за 2-й квартал 2026 г. налоговый орган не сможет распределить суммы ЕНП, что чревато начислением пени. В отношении штрафа ФНС отмечала, что непредставление уведомления не предусматривает привлечения к ответственности по ст. 126 НК РФ.

Можно ли исправить ошибку в уведомлении по налогу на имущество за 2-й квартал 2026 г.?

ФНС в письме от 3 февраля 2023 года № БС-3-11/1379@ приводила алгоритм корректировки уведомления, в котором допущена ошибка.

Так, если в первичном уведомлении была допущена ошибка в сумме, налогоплательщику следует сформировать новое уведомление с верной суммой.

Первичное уведомление:

Корректировочное уведомление:

Корректировочное уведомление:

Если ошибка в КБК, КПП, ОКТМО или периодах, то в исправительном уведомлении в блоке с неверными реквизитами нужно поставить значение суммы «0», а в следующем блоке заполнить верные реквизиты с суммой исчисленного платежа.

Если ошибка в КБК, КПП, ОКТМО или периодах, то в исправительном уведомлении в блоке с неверными реквизитами нужно поставить значение суммы «0», а в следующем блоке заполнить верные реквизиты с суммой исчисленного платежа.

Первичное уведомление:

Корректировочное уведомление:

Корректировочное уведомление:

Таким образом, уведомление по налогу имущество за 2-й квартал 2026 года важно сдать в срок до 27-го июля 2026 года во избежание начисления пени, а также необходимо своевременно произвести уплату налога до 28 июля.

Таким образом, уведомление по налогу имущество за 2-й квартал 2026 года важно сдать в срок до 27-го июля 2026 года во избежание начисления пени, а также необходимо своевременно произвести уплату налога до 28 июля.

В материале «Налог на имущество организаций: какие изменения учесть в 2026 году?» рассказано, что нового появилось в нормативной базе о расчете и отчетности по налогу.