Уведомление о ставке НДС в 2026 году

Нужно ли упрощенцу сообщать контрагентам об избранной ставке НДС и когда

ИП, юрлица на УСН с 2025 г. являются плательщиками НДС. Данное нововведение затрагивает не только самих плательщиков-упрощенцев, но и их контрагентов. Связано это с одним и тем же вопросом: будет ли упрощенец платить данный налог с 2026 г. и по какой ставке либо он освобождается от уплаты. Появление этого вопроса вызвано с тем, что:

- установлены определенные ставки, из которых пониженные (5 и 7 %) не дают права на вычет НДС, а обычные (22, 10 %) позволяют принимать данный налог к вычету;

Как учесть «входной» и «ввозной» НДС при УСН, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет регистрации в справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

- упрощенцы освобождаются от налога, если годовой доход не больше 20 млн р.

Очевидно: от того, будет ли упрощенец платить этот налог и по какой ставке, зависит корректная работа, процесс взаимодействия, сотрудничества, документооборот, то есть принятие этого налога к вычету, выставление счетов-фактур. Не исключено, что новые условия, введенные для упрощенцев, повлекут за собой пересмотр договоров, заключение допсоглашений.

И именно по этим причинам вовремя отправленное партнеру уведомление о ставке НДС в 2026 г., об изменениях в деятельности становится, по сути, необходимостью. Таким образом стороны могут заранее определиться, будут ли они сотрудничать на новых условиях, а если понадобится - спокойно пересмотреть договоры, заключить допсоглашения.

Ключевые моменты, требующие внимания с 2026 г.

1. Упрощенец с 2026 г. автоматом освобожден от уплаты НДС.

Упрощенец все равно остается плательщиком НДС. Это означает, что он будет выставлять счета-фактуры без суммы налога и с отметкой «Без НДС» в гр. 7, 8 (согласно пп. ж, з п. 2 из Правил заполнения счета, утв. Постановлением Правительства № 1137 от 26.12.2011 (послед. ред. - 29.10.2024).

2. При доходе от 20 млн упрощенец сам с учетом установленных лимитов выбирает ставку для НДС. Она на протяжении года может меняться в зависимости от величины дохода.

Выбрав ставку 5 либо 7 %, упрощенец будет выставлять счета с выбранной пониженной ставкой, но лишится права на вычет НДС. А вот применяя общую (22, 10, 0 %), он получит право на вычет. При уплате налога по той либо иной ставке упрощенец должен подавать декларацию, выставлять счета, заполнять книгу продаж / покупок. Все это также объясняет необходимость отправки уведомления о выборе ставки НДС контрагенту.

3. Работа в переходный период, приходящийся на 2025-2026 гг., имеет особенности.

Если товар отгружен в 2025-м, а оплачен в 2026 г., то НДС не начисляют. При перечислении аванса в 2025-м, а отгрузке товара в 2026 г. налог не начисляют на аванс, но исчисляют на день (дату) отгрузки. Соответственно, если аванс внесен в 2026-м, формируют авансовый счет-фактуру, начисляют налог по ставке 5/105 (7/107), который можно принять к вычету.

4. Тем, кто работает на УСН, придется адаптироваться к новым условиям работы, связанным с НДС.

Действующие («переходящие») договоры, которые датируются 2025-м, но исполняются 2026 годом, следует пересмотреть и адаптировать к новым нормам НК. Для этого целесообразно заключить к каждому из них допсоглашение, пересмотрев порядок уплаты, устаревшие формулировки, скорректировав и согласовав с контрагентом цены. При этом следует учесть и отобразить тот факт, что на протяжении года ставка налога, выбранная упрощенцем, может меняться.

Как составить уведомление для контрагента

Данный документ является деловым, и оформлять его эксперты рекомендуют подобающим образом, можно на фирменном бланке. Между тем составить его можно в произвольной форме на ПК либо в электронном виде. Составитель (упрощенец - плательщик НДС) может включить в него все, что сочтет необходимым, и отправить контрагенту любым привычным способом.

Составить уведомление (еще вариант - информационное письмо о ставке НДС) можно для одного конкретного контрагента, если ситуация требует индивидуального подхода, учета договоренностей именно с ним. Если нужно уведомить нескольких контрагентов сразу и не нужно заключать допсоглашения, то целесообразно составить сообщение одного, общего содержания и отправить его всем по приобщенному списку.

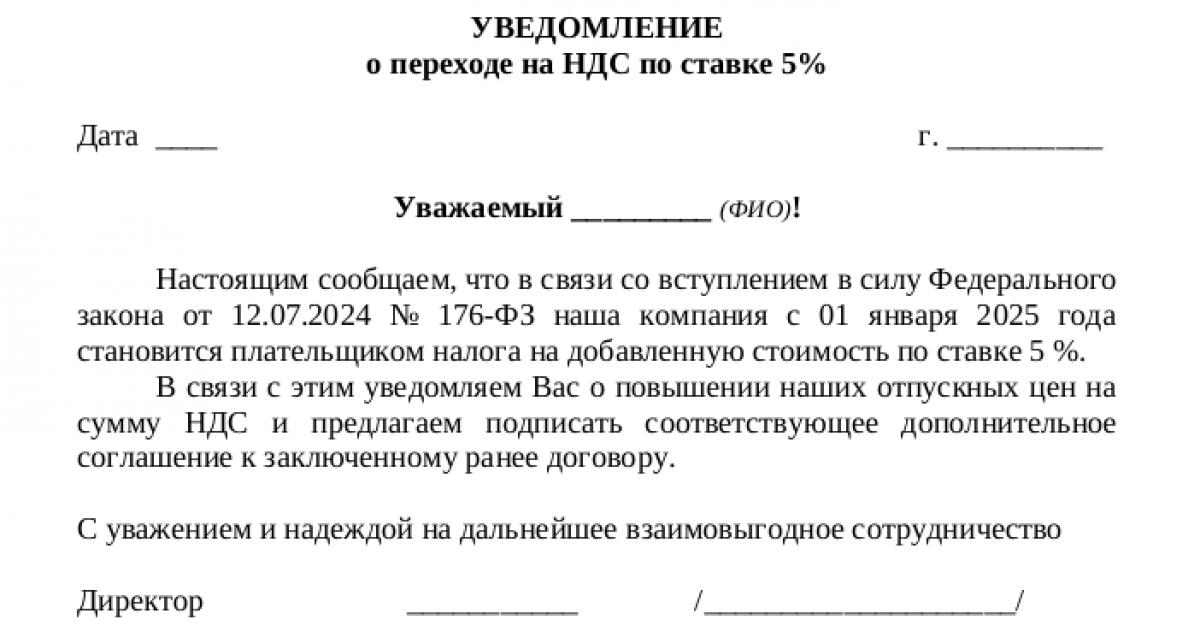

Чтобы все было понятно, четко, красиво, можно при составлении руководствоваться положениями ГОСТ Р 7.0.97-2016. Стандартный вариант подобного документа включает:

1. «Шапку»:

- реквизиты, наименование составителя (Ф. И. О. ИП);

- название, дату, место составления документа.

2. Основную часть:

- уважительное обращение к контрагенту по Ф. И. О.;

- сообщение о том, что компания (ИП) в соответствии с новыми требованиями законодательства будет платить НДС по ставке 5 % (иное), что повлечет изменение (увеличение) цен на соответствующую сумму налога;

- указание на необходимость заключить допсоглашение в связи с перечисленными изменениями.

3. Заключительную часть:

- подпись главы компании (ИП) с расшифровкой.

Универсальный образец - шаблон уведомления о применении 5 %, адресуемый одному контрагенту (для юрлица):

Скачать образец

Скачать образецИтоги

ИП, юрлица на УСН с 2026 г. работают в новых условиях, связанных с НДС и требующих адаптации. Применение той либо иной ставки по данному налогу влияет на ценообразование, уплату (вычет) НДС, документооборот. Необходима корректировка цен, внесение изменений в переходящие договоры, согласование новых условий работы с контрагентами. Чтобы это сделать, плательщики могут заранее отправить контрагентам уведомление о применении ставки НДС произвольной формы. Посредством его можно сообщить обо всех изменениях, предложив заключить соответствующее допсоглашение.