Рабочий план счетов для учетной политики (образец)

Как применяется план счетов

В соответствии с ч. 3 ст. 10 Закона о бухучете 402-ФЗ для учета хозяйственных операций используют двойную запись по счетам бухучета. На практике чаще всего организации применяют план счетов, утвержденный Приказом № 94н от 31.10.2000 № 94н. При этом содержащаяся в нем схема группировки событий экономической деятельности была разработана больше 20 лет назад, до принятия Налогового кодекса, и в настоящее время не отвечает структуре объектов бухгалтерского учета, предусмотренных ФСБУ. В связи с этим организациям приходится формировать сведения об объектах бухучета иначе, чем указано в Инструкции по применению Плана счетов. Кроме того, Закон о бухучете не требует обязательного использования данного плана счетов, оно является правом, а не обязанностью хозяйствующих субъектов.

Как разработать план счетов

Бланк по теме: Обязательные приложения к учетной политикеМожно использовать План счетов, содержащийся в Приказе № 94н, как основу для составления собственной системы отражения событий, происходящих в экономической деятельности. Он состоит их 9 разделов, в них приведены названия и номера синтетических счетов (первого порядка) и субсчетов (второго порядка). При этом счетом принять называть регистр, где формируются сведения о предмете бухгалтерского учета в денежном выражении. После описания каждого синтетического счета в Плане счетов приводится стандартная схема его корреспонденции с другими счетами. Если по какой-либо операции в Плане счетов корреспонденция не содержится, организация вправе ввести дополнительные счета.

При разработке рабочего плана счетов для учетной политики следует руководствоваться в первую очередь положениями ФСБУ, а План счетов, приведенный в Приказе № 94н, использовать только в части, которая не противоречит Закону о бухучете 402-ФЗ и ФСБУ.

Образец заполнения плана счетов для производственной организации на ОСНО подготовили эксперты «КонсультантПлюс». Если у вас нет регистрации в справочно-правовой системе, получите пробный демодоступ. Это бесплатно.

Скачать образец плана счетов в «КонсультантПлюс»

Скачать образец плана счетов в «КонсультантПлюс»

Какие счета входят в План

Предназначен каждый раздел Плана счетов для отражения определенного вида экономических операций.

- Счета раздела I обобщают данные о движении основных средств, НМА, внеоборотных активов, а также операций, которые отражают их строительство, покупку и выбытие. В него входят счета с 01-го по 09-й. Аналитический учет по этим счетам ведут по каждому объекту отдельно.

- Счета раздела II с 10-го по 19-й отражают информацию о движении предметов, которые используются для обработки, переработки, изготовления продукции или хозяйственных целей, средств труда, которые входят в состав средств в обороте, а также операций по их заготовке или приобретению. Для учета предметов каждого вида открывают самостоятельные субсчета.

- Счета раздела III отражают затраты по стандартным экономическим операциям, кроме расходов на продажу. Сведения о расходах формируют на счетах с 20-го по 29-й или на счетах с 20-го по 39-й. Во втором случае на счетах 20–29 расходы группируются по статьям, местам осуществления и другим признакам, а счетах 30-39 затраты учитывают по их частям. Взаимосвязь между 20-ми и 30-ми счетами отражают с помощью дополнительно открытых отражающих счетов.

- IV раздел Плана счетов в учетной политике обобщает сведения о наличии и перемещении готовой продукции и товаров, расходы, связанные с их продажей, а также учитывает выполненные этапы по незаконченным работам. Он включает счета с 40-го по 46-й.

- Счета V раздела фиксируют движение финансовых средств в кассе и на расчетных счетах в отечественной и зарубежной валюте, ценных бумаг, платежных документов. Раздел включает счета с 50-го по 59-й.

- VI раздел Плана счетов отражает расчеты с поставщиками, покупателями, персоналом, учредителями, а также прочими дебиторами и кредиторами. Помимо указанных счета раздела отражают сведения о внутрихозяйственных расчетах с филиалами и обособленными подразделениями. В этот раздел входят счета с 60-го по 79-й.

- VII раздел обобщает данные о состоянии и движении уставного, добавочного и резервного капитала, собственных акций, нераспределенной прибыли и средств целевого финансирования. Он включает счета с 80-го по 86-й.

- Счета VIII раздела с 90-го по 99-й отражают доходы, расходы и резервы организации, а также завершающий финансовый результат за отчетный период.

Для учета объектов, которые находятся во временном использовании или распоряжении, а также для отражения в учете отдельных экономических операций используют забалансовые счета. Бухгалтерский учет на них без двойной записи, по простой системе. На них учитывают:

- находящиеся в аренде и сданные в аренду ОС;

- ТМЦ, находящиеся на ответственном хранении;

- поступившие для переработки материалы;

- поступившее для монтажа оборудование;

- задолженность неплатежеспособных контрагентов и др.

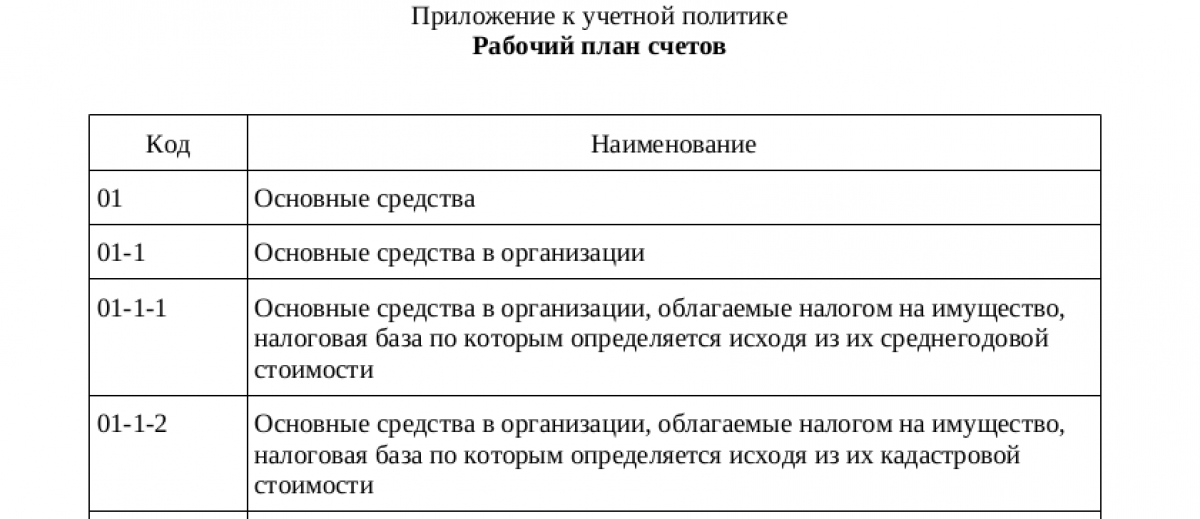

При создании рабочего плана счетов для учетной политики на 2024 год следует обратить внимание на рекомендации Минфина № ИС-учет-47 от 18.09.2023 по учету цифрового рубля. Минфин считает, что счет для размещения цифрового рубля представляет собой отдельный вид банковского счета. Его предлагается учитывать на счете 53 по субсчету «Счет цифрового рубля». Если организация проводит операции с этим активом редко или в незначительных объемах, вести их учет предлагается на счете 55 «Специальные счета в банках», субсчете «Счет цифрового рубля». Хозяйствующие субъекты, которым предоставлено право вести бухучет упрощенным способом, могут использовать счет 51. В качестве примерного образца можно привести такой план счетов в учетной политике.

Итоги

Таким образом, рабочий план счетов для учетной политики организация разрабатывает с учетом требований федеральных стандартов, определяющих, как признавать, оценивать и классифицировать объекты бухучета. Реализуют эти требования при помощи двойной записи на счетах бухгалтерского учета.