Новая форма УПД с 1 августа 2025 года

Причины введения изменений в УПД

УПД (универсальный передаточный документ) был введен в обращение письмом ФНС № ММВ-20-3/96@ от 21 октября 2013 года. Целью его внедрения было сокращение документооборота организаций, т. к. УПД может заменить собой сразу несколько первичных документов:

- счет-фактуру;

- накладную на реализацию товара;

- акт приема-сдачи выполненных работ;

- акт об оказании услуг.

Если организация закрепила в учетной политике возможность применения УПД, она имеет право выписывать данный документ как в бумажном, так и в электронном виде. Электронные форматы УПД регламентированы. В частности, с 1 апреля 2025 года для УПД был закреплен формат 5.03 (приложение 1 к приказу ФНС № ЕД-7-26/970@ в редакции от 5 ноября 2024 года). Однако активное использование этой версии показало наличие ряда технических недочетов в ее реализации, а также несоответствие формата установленным нормативными документами правилам заполнения счетов-фактур.

Для исправления обнаруженных недостатков и унификации электронной отчетности ФНС было выпущено письмо № ЕА-4-26/6254@ от 30 июня 2025 года, где приводятся обновленные требования к УПД – с 1 августа 2025 г. их рекомендовано использовать всем налогоплательщикам. Изменения эти касаются не только технических специалистов, но и бухгалтеров, т. к. отклонение от обновленных правил заполнения УПД может обернуться проблемами при сдаче налоговой отчетности.

ВНИМАНИЕ! С 01.01.2026 перестанут действовать электронные форматы ТОРГ-12 и акта выполненных работ. Им на смену придет УПД.

Бланк по теме: Новая форма УПД с 1 января 2026 годаПеречень основных изменений

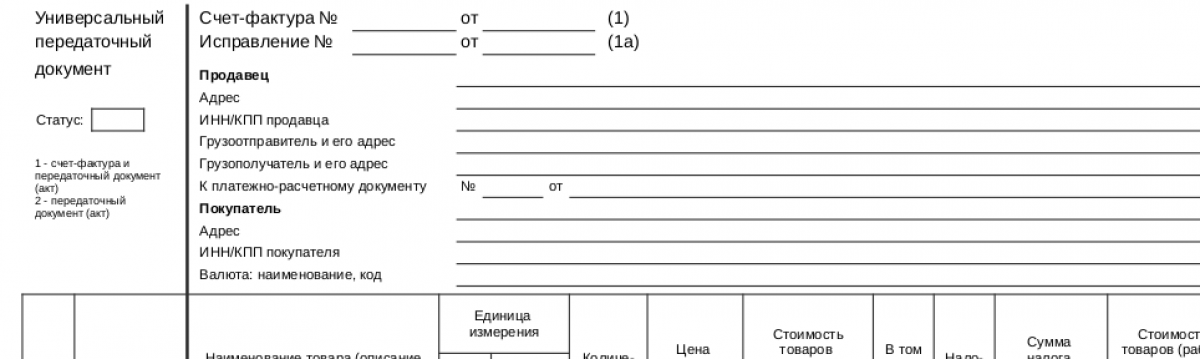

Визуально бланк формы УПД с 1 августа 2025 г. не претерпел изменений. Однако были обновлены правила заполнения некоторых его граф.

Реквизиты счета-фактуры

Данное обновление касается ситуаций, когда УПД выполняет функции счета-фактуры. Ранее, если реквизиты счета-фактуры (далее сч./ф.) и передаточного документа совпадали, в строке 5а рекомендовалось не дублировать их, а просто указывать «тот же». Такой вариант был логичен, но противоречил действующим правилам заполнения счетов-фактур. Поэтому с августа 2025 года в строке 5а необходимо указывать полные реквизиты отгрузочного документа – номер, дату и наименование.

Цена товара

Графа 4 табличной части документа (цена за единицу товара) ранее была необязательна для заполнения. С 1 августа в УПД, выполняющих функции СЧФ и СЧФДОП, заполнять этот столбец необходимо для всех строк, где проставлено ненулевое количество товара. При этом значение цены должно быть строго больше нуля. Нулевую цену допускается проставлять лишь в корректировочных документах.

Страна происхождения и номер декларации товара

Если товар относится к категории прослеживаемых и происходит не из Российской федерации, графы 10 и 11 табличной части УПД для него обязательны к заполнению. Исключением выступают только случаи, в которых товар приобретается в рамках госзакупки.

Реквизиты также необходимо заполнять для товаров, подлежащих маркировке. Для каждой такой позиции проставляют код и идентификатор. Кроме того, для УПД введены специальные обозначения, разграничивающие категории товаров:

- прослеживаемые – № 2;

- маркированные – № 3.

Если товар подлежит прослеживаемости, вместо номера декларации для него можно указать «Прослеж».

Банковские реквизиты

Образец УПД с 1 августа 2025 г. имеет более длинные строки для отображения банковских реквизитов сторон – номеров счетов и корр. счетов. Эти поля увеличены до 34 символов, чтобы позволить бухгалтеру указывать в документе номер международного банковского счета (IBAN).

Адресные данные

Размеры полей для ввода адреса в новой редакции УПД также увеличены, чтобы в них можно было без сокращений размещать названия длинных регионов. Кроме того, для новой версии бланка обновили справочник наименований субъектов РФ. Из него был исключен код региона «99», теперь под ним значатся «иные территории, включая город и космодром Байконур».

Какой статус УПД теперь выбирать?

При заполнении УПД важно корректно проставить его статус. Графа для этого реквизита располагается в левой части бланка, под его названием. Вариантов статусов может быть два:

- 1 – когда УПД выполняет функции не только передаточного документа, но и счета-фактуры;

- 2 – когда УПД используется только в качестве акта приема-сдачи работ или услуг.

Иными словами, в документе со статусом «1» прописывается НДС. В дальнейшем такой УПД может использоваться как подтверждение расходов по налогу на прибыль и может быть применен покупателем для возмещения налога. Статус «1» также проставляется в случаях, когда сам УПД используется только как передаточный документ, но в дополнение к нему был выписан счет-фактура.

Образец заполнения УПД со статусом «1» при реализации товаров подготовили эксперты «КонсультантПлюс». Если у вас нет регистрации в справочно-правовой системе, получите демодоступ и бесплатно переходите к образцу документа.

Скачать образец УПД в «КонсультантПлюс»

Скачать образец УПД в «КонсультантПлюс»

УПД со статусом 2 с августа 2025 г., как, впрочем, и ранее, применить при возмещении налога не получится, т. к. он не содержит сведений о НДС и не может быть включен в налоговую декларацию.

Где скачать новый образец УПД

Организациям и предпринимателям, которые ведут отчетность в бумажной форме, ничего особенного с введением нового формата УПД делать не придется. Бумажный бланк этого документа не стандартизирован, поэтому после 1 августа 2025 года можно будет использовать привычные его версии. Главное – при их заполнении учесть новые требования, касающиеся реквизитов и количества/цены товара.

Тем, кто использует электронный документооборот, необходимо обновить программное обеспечение самостоятельно либо обратиться к ответственным за это техническим специалистам. Локальные версии 1С нужно будет обновить в обязательном порядке, как и сетевые версии 1С:Розница и 1С:УНФ. Актуальная версия программы, в которой реализован новый формат УПД, – 3.0.12.114. Повезло только пользователям 1С:Fresh: им новая версия формата передаточного документа уже доступна.

После 1 августа 2025 года использовать электронный УПД в старом формате запрещено. Это будет чревато отказами при приеме документов и проблемами при налоговых проверках.

Подведем итоги

Новая форма УПД с 1 августа 2025 г. касается только электронного документооборота. Изменения затронули графы с реквизитами документа, банковскими реквизитами и адресами сторон, а также табличную часть – информацию о цене товара и его прослеживаемости. Тем, кто использует системы ЭДО, для внедрения новой формы УПД необходимо обновить программное обеспечение до актуальной версии. Бизнесменам, которые выписывают УПД в бумажном виде, ничего в бланках менять не придется, но при их заполнении нужно будет ориентироваться на новые требования.