Корректировочный УПД (образец заполнения 2025)

УПД исправленный и УКД: что это такое, в чем разница

Лица, которые используют в деятельности УПД, могут выставлять исправленный УПД, а также УКД (корректировочный документ). Это два разных документа, и оформляют их в разных ситуациях. Исправленный вариант используют для устранения ошибок, а УКД – когда нужно зафиксировать измененную стоимость товаров (работ, услуг, имущ. прав).

Допустим, продавец допустил ошибку в реквизитах, указанных в верхней части документа. Чтобы исправить неверные данные, он должен оформить новый, исправленный экземпляр УПД:

- оставив прежний номер УПД;

- указав в строке «Исправление» (1а) номер и дату исправления.

Другая ситуация. Предположим, покупатель проконсультировался с продавцом, после чего заказал и купил большой объем товаров. Тогда продавец предоставил ему скидку за консультацию, заключив с покупателем спецсоглашение об изменении цены за оказанные услуги. На дату подписания этого соглашения продавец оформил корректировочный УПД (т. е. УКД), присвоив ему свой номер и указав реквизиты первичного (основного) универсального передаточного документа.

Какую форму УКД нужно заполнять в 2026 г.

Для УКД предусмотрена рекомендованная форма на базе корректировочного счета-фактуры. Она представлена ФНС в письме № ММВ-20-15/86@ от 17.10.2014, выглядит так:

Скачать

СкачатьПрименение данного документа, согласно разъяснениям ФНС из № ММВ-20-15/86@, не является обязательным, поэтому:

- Если, к примеру, стоимость товаров (отгрузки) поменялась, можно не использовать именно эту форму. Неиспользование этой формы не причина для отказа в учете произошедших изменений для целей налогообложения.

- Как вариант, можно в подобных случаях использовать формы первичных документов, которые отвечают требованиям ст. 9 ФЗ № 402 (послед. ред. – 12.12.2023), в т. ч. разработанные самостоятельно, а также актуальные версии корректировочного счета-фактуры.

Если по причине изменения налогового законодательства привнесены изменения в форму корректировочного счета и ПП № 1137 (послед. ред. – 29.10.2024), надо обязательно (самостоятельно!) дополнить УКД требуемыми реквизитами!

Когда можно использовать УКД

Ситуации, при которых УКД подлежит оформлению, касаются по большей части изменения общей стоимости. Они перечислены в Прил. 2 к письму ФНС № ММВ-20-15/86@. От них зависит, как выглядит корректировочный УПД. Там, помимо прочего, обозначены случаи, при которых его не оформляют.

|

Ситуации, когда оформляют УКД (Прил. 2) |

Ситуации, когда УКД не применяется (Прил. 2) |

|

Поставка выполнена и оформлена, после чего поменялась стоимость (тариф), объем, число поставленных товаров (работ, услуг, имущ. прав). При этом именно продавец предлагает изменить стоимость и требует (не требует) согласия у второй стороны – клиента (покупателя). |

Любой возврат продавцу товара, принятого покупателем на учет, при действии особого порядка вычетов, согласно п. 5 ст. 171 НК. |

|

Клиент предъявил претензию, обнаружив несоответствие по объему, качеству товаров (работ, услуг, имущ. прав) при их принятии, а документ (односторонний акт) о расхождениях представителем продавца не подписан. УКД оформляют, чтобы задокументировать согласие продавца с претензией клиента. Если обе стороны подписали двусторонний акт о расхождениях на момент приема товаров, то дополнительный первичный документ об изменении финансового положения продавца не нужен! |

Общая стоимость отгрузки изменилась из-за ошибки продавца в первичном пакете документов, сопровождающих отгрузку. Тогда правка ошибок производится по правилам из Прил. 7 к письму ФНС № ММВ-20-15/86@! |

Как скорректировать УПД, если в нем допущена техническая ошибка, разъяснили эксперты «КонсультантПлюс». Если у вас нет регистрации в справочно-правовой системе, получите демодоступ и бесплатно переходите в Готовое решение.

Заполнение УКД: порядок, особенности

УКД можно в зависимости от ситуации заполнять двумя способами:

- со статусом «1» (корректировочный счет + соглашение либо уведомление об изменении стоимости);

- со статусом «2» (исключительно как соглашение либо уведомление об изменении стоимости).

Рекомендации ФНС по заполнению некоторых реквизитов представлены в Прил. 3 к письму. Заполняя документ со статусом «1», можно также руководствоваться Правилами заполнения счета-фактуры из Прил. 2 к ПП № 1137 (послед. ред. – 29.10.2024). Корректировочный УПД (образец) предложен далее.

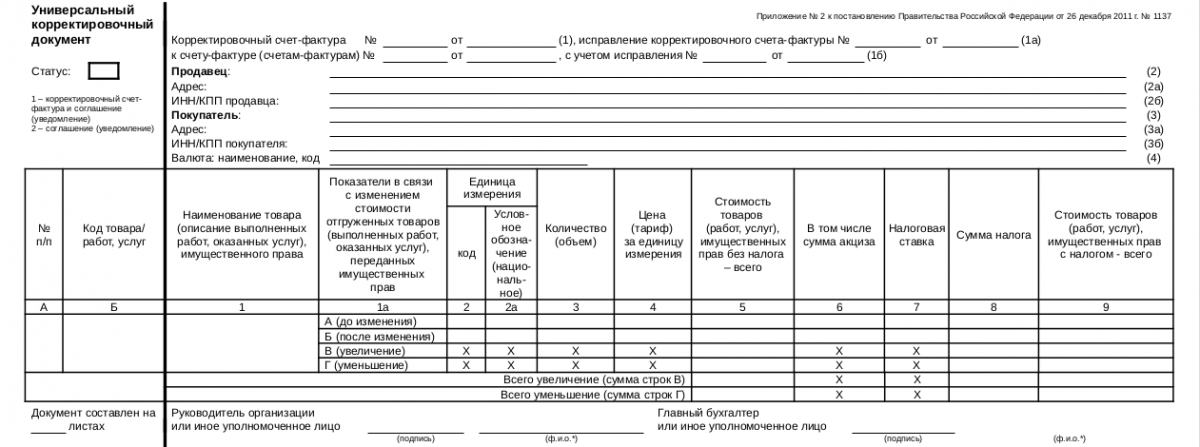

Как заполнять «шапку» (верхнюю часть УКД)

- Статус (1 либо 2);

- №, дата корректировочного счета;

- к какому счету оформляется документ – указать его №, дату (не указывать для УКД со статусом «2»);

- данные сторон (название, ИНН, КПП, адрес);

- валюта (код, название).

Некоторых данных может не быть. Например, если исправительный УПД не оформляли, то строку 1а не заполняют.

Обращаем внимание:

Строка 1 в «шапке» – дата составления, проставляемая продавцом.

Строка 13 (внизу документа) – дата согласия покупателя на изменение стоимости (либо поступления уведомления о данном изменении). Ее заполняет покупатель!

Что заполнять в таблице

- № п/п записи, а также код товара, работ либо услуг (заполняют при желании);

- как называется товар (описание работ, проч.);

- единица измерения (обозначение, код по ОКЕИ);

- количество товара до изменения стоимости (А) и после него (Б), при изменении только цены показатели будут одинаковыми;

- цена товара без НДС до изменения (А) и после него (Б), причем показатели идентичны, если менялось только количество товара;

- суммарная стоимость без НДС берется из первичного УПД для строки А, а цена с учетом изменений прописывается по стр. Б, сумма увеличения и уменьшения стоимости по итогам изменений прописывается по стр. В и Г;

- ставка НДС;

- налоговая сумма первая (А), измененная (Б), а также разница в сторону увеличения налога (В) и в сторону уменьшения (Г);

- итоговая стоимость (всего) – предыдущая с НДС (А), измененная с НДС (Б), затем сумма увеличения (В), сумма уменьшения (Г) после изменений.

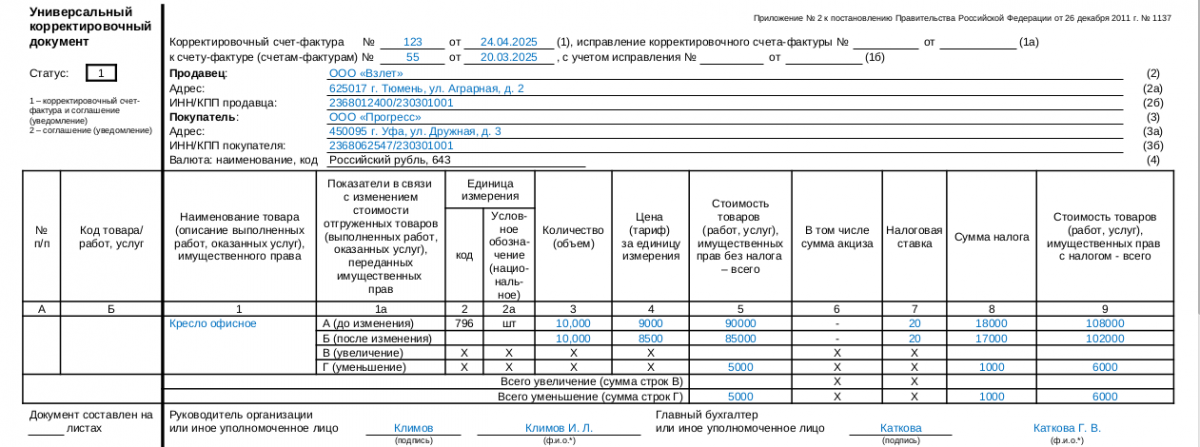

УПД корректировочный – пример заполнения с условными данными (для статуса «1»):

Скачать

СкачатьИтоги

УКД – форма, рекомендованная ФНС (из письма № ММВ-20-15/86@ от 17.10.2014). Ее можно использовать в двух случаях. Первый – когда меняется общая стоимость (объем) отгрузки и именно продавец предлагает ее поменять и требует (либо не требует) согласия от покупателя. Второй – если нужно задокументировать согласие продавца с претензией покупателя о выявленном несоответствии.