Декларация НДС на УСН за 3 квартал 2026 года (образец)

Кто из упрощенцев должен сдавать декларацию НДС за 3 квартал 2026 г.

- «Постоянные» плательщики НДС, которые не высвобождены от налога, – это ИП, юрлица на УСН, чей годовой доход (суммарно) стал выше 20 млн р.

Доход упрощенца может превысить 20 млн р. как по итогам прошедшего, так и на протяжении текущего года. Тогда у него появляется обязанность по уплате НДС и сдаче декларации (подробнее – в Методических рекомендациях ФНС, письмо № СД-4-3/11815@ от 17.10.2024, ст. 145 НК)!

- Упрощенцы, которые платят НДС (при доходе выше 20 млн р.), но не вели деятельность в соответствующем периоде (3-й кв.), подают нулевую декларацию.

- Упрощенцы, которые привозят товары в Россию из ЕАЭС и других стран (ст. 146 НК).

- Лица, высвобождаемые от НДС по ст. 153 НК, но тем не менее выставившие счет-фактуру с суммой данного налога (ст. 173 НК).

- ИП, юрлица на УСН, признаваемые налоговыми агентами НДС (ст. 24, 161 НК).

Как платить и декларировать НДС за 3 квартал

Так же, как и за 1, 2 кв. 2026 г., в рассматриваемом случае налог («не ввозной») подлежит уплате равными частями. Крайний срок уплаты – 28-е число (применяется помесячно) после завершившегося квартала (п. 1 ст. 174 НК). Лица, высвобожденные от налога, но выставившие счет-фактуру, платят его по итогам квартала сразу, как это обозначено в п. 4 ст. 174 НК.

Следовательно, плательщики НДС за 3 кв. 2026 г. налог, уплачиваемый частями (по ⅓), должны перечислить не позже:

- 28.10 (первый платеж);

- 30.11 (второй платеж);

- 28.12 (третий платеж).

Допустим, ИП должен заплатить за 3 кв. 2026 г. НДС = 150 000 р. Налог он делит на три части и перечисляет ежемесячно, до 28-го числа, в размере 50 000 р.

Вопросы декларирования

Декларацию (КНД 1151001) за 3 кв. 2026 г. нужно сдавать как обычно, ежеквартально, но по новой форме, введенной Приказом ФНС № ЕД-7-3/989@ от 05.11.2024:

Бланк по теме: Декларация НДС для ИП на УСНОсновной способ сдачи электронный, посредством ТКС, поэтому при представлении бумажной декларации считается, что она не сдана. Исключение предусмотрено для налоговых агентов, которые подпадают под высвобождение в рамках ст. 145 НК: они могут сдать ее на бумаге.

Крайний срок сдачи формы КНД 1151001, согласно п. 5 ст. 174 НК, – 25-е число после завершившегося квартала. Отсюда следует, за 3 кв. 2026 г. ее нужно подать с учетом переноса не позже 26.10.2026 (25-е переносится на понедельник, 26-е).

Ответственность за непредоставление или несвоевременное предоставление декларации по НДС предусмотрена налоговым кодексом РФ. Какая именно, разъяснили эксперты «КонсультантПлюс». Если у вас нет регистрации в справочно-правовой системе, получите демодоступ и бесплатно переходите в Готовое решение.

Как заполнять новую декларацию НДС за 3 квартал при УСН

Заполняя декларацию НДС за 3 квартал на УСН (ф. КНД 1151001), следует руководствоваться Порядком из Прил. 2 к Приказу № ЕД-7-3/989@ (далее по тексту – Порядок). Главное правило гласит: декларация должна включать титул с первым разделом – их заполняют все декларанты. Остальные разделы и приложения (где они есть) следует добавлять к основному составу, когда по ним есть информация, при совершении соответствующих операций.

Состав декларации КНД 1151001 (база) для упрощенцев при применении пониженных ставок стандартно включает титул, разд. 1, 3, 8 и 9. Налоговые агенты добавляют разд. 2, а те, кто занимается экспортом, – разд. 4, 5, 6. При наличии необлагаемых операций заполняют разд. 7. Для посредников предназначены разделы 10 и 11. Те, кто освобожден от налога, но выставил счет, (неплательщики) заполняют разд. 12. Сведения записывают слева направо. В пустующих строках проставляют прочерки.

Заполнение декларации на примере с условными данными для упрощенцев

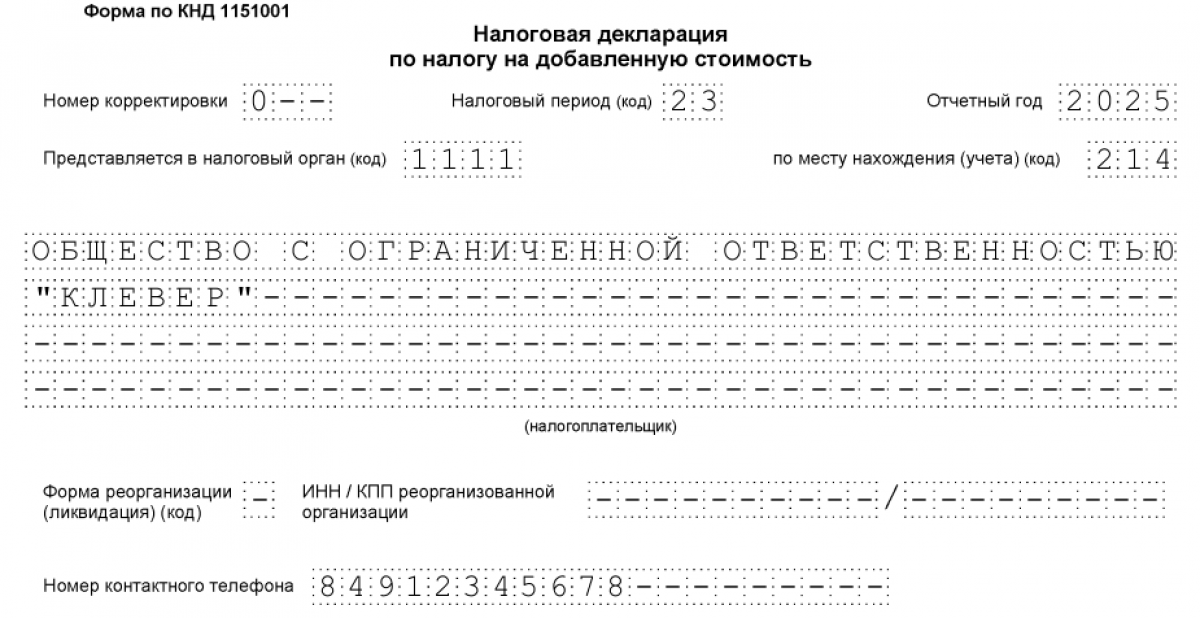

Плательщик НДС 5 % – ООО «Клевер», глава компании – Колосов З. Г., отчет предоставляется 23.10.2026 в ИФНС за 3 кв. 2026 г.

ООО «Клевер» декларирует сумму налога к уплате = 120 000. Налог рассчитан с отгрузки товаров, приобретенных покупателем-ИП на сумму 2 400 000 р. (с НДС – 2 520 000). Уплата произведена ИП сразу, одной суммой (без аванса). В Книге продаж сделана соответствующая запись о счете-фактуре № 1 от 05.08.2026 (под кодом «01» – отгрузка).

В предложенном примере подлежат заполнению титул, разд. 1, 3, 9:

1. Титул – декларант заполняет только свою часть, указывая:

- № корректировки для первичной декларации – «0»;

- код периода для третьего квартала из Прил. 3 к Порядку;

- отчетный (2026) год;

- код ИФНС, куда плательщик сдает декларацию;

- код места подачи декларации в ИФНС из Прил. 3 к Порядку («214» – для юрлица);

- ИНН, КПП, контактный телефон декларанта;

- число страниц декларации (с приложениями);

- для целей подтверждения достоверности сведений – Ф. И. О., статус, подпись налогоплательщика (в предложенном примере это глава ООО «Клевер»).

2. Разд. 1:

2. Разд. 1:

- ОКТМО;

- КБК налога – 18210301000011000110;

- данные о налоге к уплате.

3. Разд. 3 – расчет налога к уплате по соответствующим облагаемым операциям. Здесь отображается налог, подсчитанный по ставке 5 % с суммы (налоговой базы) 2 400 000 р.:

3. Разд. 3 – расчет налога к уплате по соответствующим облагаемым операциям. Здесь отображается налог, подсчитанный по ставке 5 % с суммы (налоговой базы) 2 400 000 р.:

Итоговая сумма налога к уплате по стр. «200» Разд. 3:

Итоговая сумма налога к уплате по стр. «200» Разд. 3:

Скачать образец заполнения декларации

Скачать образец заполнения декларации

4. Разд. 8 – сюда сведения заносят из книги покупок, но только когда есть вычеты (в рассматриваемом примере вычетов, сведений нет).

5. Разд. 9 – здесь отображают данные из книги продаж о счете-фактуре № 1 по отгрузке от 05.08.2026, заполнять следует так:

- порядковый № – «1»;

- код вида операции – «01»;

- № счета-фактуры продавца (ООО «Клевер») – «1»;

- дата счета-фактуры – 05.08.2026;

- ИНН покупателя (ИП).

Что собой представляет нулевая декларация

Плательщикам НДС (ИП, юрлицам), у которых в 3 кв. 2026 г. не было операций, нужно, следуя общему порядку, сдать нулевую декларацию. Заполнить при этом необходимо только титул с первым разделом. Особенности заполнения нулевой версии:

- На титуле должен присутствовать код периода «23» (т. е. код для 3 кв.), отчетный год – 2026.

- В разд. 1 нужно указать соответствующий ОКТМО из справочника (010), прочерки по стр. 030, 040, 050 (в отношении сумм налога), а также признак СЗПК (085).

Итоги

Плательщикам НДС нужно сдать декларацию за 3 кв. 2026 г. (в т. ч. нулевую) до 26.10.2026. Заполнять следует обновленную форму (КНД 115100) из Приказа ФНС № ЕД-7-3/989@ от 05.11.2024. Состав декларации для упрощенца: титул, разд. 1, 3, 8 (при наличии вычетов), 9.