Налог на транспорт: плательщики, ставки, сроки уплаты

Бланк по теме: Бланк платежного поручения

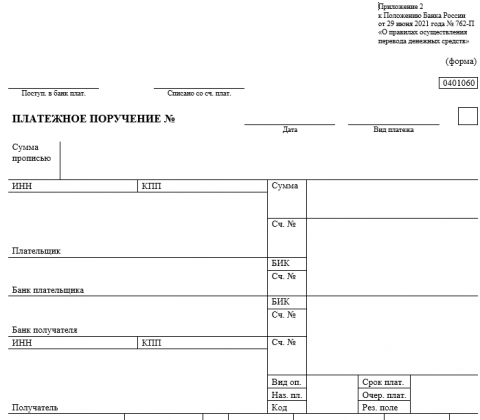

Бланк платежного поручения

Транспортный налог платят организации, на которых зарегистрированы транспортные средства в ГИБДД. Обязанность по уплате налога возникает со дня государственной регистрации объекта в госавтоинспекции и сохраняется до момента снятия его с учета.

ИП уплачивают транспортный налог на основании уведомления из налоговой.

Налогом облагается любой вид транспорта (автомобили, самолеты, теплоходы), за некоторым исключением. Например, не платят налог за (ст. 358 НК РФ, 361.1 НК РФ в ред. от 28.11.2025 № 425-ФЗ):

- промысловые речные и морские суда;

- тракторы, самоходные комбайны, самоходные машины для перевозки и внесения минеральных удобрений, а также спецавто, зарегистрированные на с/х товаропроизводителей и используемые при с/х работах для производства с/х продукции;

- пассажирские и грузовые суда организаций, основным видом деятельности которых является осуществление пассажироперевозок и (или) грузовых перевозок;

- весельные лодки, а также, моторные лодки мощностью до 5 л. с.;

- легковые машины для инвалидов и машины с двигателем до 100 л. с., приобретенные через соцзащиту населения;

- суда, зарегистрированные в Российском международном реестре судов.

Ставки и льготы по транспортному налогу устанавливаются на региональном уровне. В каждой области они разные. Чтобы узнать их размер, необходимо изучить региональное законодательство. На сайте ФНС в разделе «Справочная информация о ставках и льготах по имущественным налогам» можно посмотреть акты и постановления, принятые в конкретной области.

Налоговым периодом по транспортному налогу признается календарный год, а отчетными — 1, 2 и 3 квартал (ст. 360 НК РФ). Периодичность уплаты налога устанавливается также региональным правительством. По решению властей субъекта РФ плательщикам могут назначить отчетные периоды, чтобы они по итогам каждого квартала перечисляли налог частями (авансовыми платежами), а могут утвердить уплату один раз в год — по окончании календарного года.

А вот на сроки уплаты региональное правительство влиять не может. Теперь они закреплены на федеральном уровне и действуют по всей стране. Так, согласно ст. 363 НК РФ, перечислять авансовые платежи по итогам квартала следует до 28-го числа месяца, следующего за истекшим кварталом, а налог по итогам года — до 28 февраля следующего года. Вы придерживаетесь той периодичности уплаты, которая закреплена для юридических лиц в вашем регионе.

Важно! В 2027 году сроки уплаты транспортного налога изменятся.

Новые сроки уплаты налога с 2027 года

Как следует из п. 112 ст. 2, ч. 9 ст. 25 Закона № 425-ФЗ, организациям необходимо будет уплачивать:

- авансы по транспортному налогу начиная с расчета за 1-й квартал 2027 год - до 28-го числа второго месяца, идущего за отчетным периодом (то есть, до 28 мая, 28 августа, 28 ноября);

- налог за год - до 28 марта следующего года (то есть, за 2027-й год - до 28 марта 2028 года).

При этом, в 2026 году авансы уплачиваются в прежние сроки, а налог за 2026 год - до 28 февраля 2027 года.

В Готовом решении от экспертов «КонсультантПлюс» вы найдете разъяснения о том, как организации проверить и уплатить транспортный налог. Если у вас нет доступа к системе КонсультантПлюс, то получите пробный онлайн-доступ бесплатно.

Декларации по налогу на транспорт сдавать не нужно. Обязанность отчитываться по данному налогу отменена еще с 2020 года (п. 17 ст. 1 Закона от 15.04.2019 № 63-ФЗ).

Важно! Во избежание просрочки уплаты платежное поручение должно поступить в банк не позднее установленного срока. Перед отправкой убедитесь, что на счету хватает средств для перечисления по данному поручению.

Как заполнить платежное поручение по налогу на транспорт?

Все платежки по налогам заполняются по единым требованиям, установленным приказом Минфина РФ от 16.05.2025 № 58н. Форма платежного поручения (ОКУД 0401060), перечень и описание реквизитов, а также схема с указанием полей утверждены положением Банка России от 29.06.2021 № 762-П.

В 2026 году транспортный налог в бюджет перечисляйте в составе единого налогового платежа (ЕНП). Заполнить платежное поручение ЕНП нужно, предварительно оформив уведомление о сумме исчисленного налога (до 25-го числа после отчетного квартала, до 25-го февраля следующего года). Затем, эта сумма включается в общую сумму, которую перечисляете налоговикам в составе ЕНП.

Важно! Законом № 425-ФЗ указанное уведомление отменяется - начиная с расчета за 1-й квартал 2027 года. После вступления новых норм в силу ИФНС будет ежеквартально присылать налогоплательщику сообщение с исчисленными суммами налога. Можно будет направить пояснения (форма по приказу ФНС России от 12.01.2026 № ЕД-1-21/2@) с документальным подтверждением, чтобы сократить эту сумму.

Все платежи, включая транспортный налог, перечисляйте на следующие реквизиты:

_LI.jpg) Платежку можно оформлять не только в электронном виде, но и на бумаге. В большинстве случаев бухгалтер готовит ее в программе. Однако, чтобы понять технику составления платежки по транспортному налогу в 2026 году и изучить все ее реквизиты, предлагаем заполнить этот документ вручную.

Платежку можно оформлять не только в электронном виде, но и на бумаге. В большинстве случаев бухгалтер готовит ее в программе. Однако, чтобы понять технику составления платежки по транспортному налогу в 2026 году и изучить все ее реквизиты, предлагаем заполнить этот документ вручную..jpg)

Покажем процесс формирования платежного поручения по транспортному налогу за 1 квартал 2026 года на примере ООО «Восход».

В поле 5 «Вид платежа» при уплате налога электронным путем проставляется код, утвержденный банком. На бумажном варианте эту строку обычно не заполняют.

В поле 101 показывают статус организации, которая перечисляет деньги. Коды можно посмотреть в приложении № 5 к приказу Минфина № 107н. При уплате транспортного налога в составе ЕНП в этом поле указывайте только "Статус 01" (отметим, что при заполнении платежки, которая в 2023 г. заменяла уведомление об исчисленных суммах налогов и взносов, указывали статус "02"). Информация об этом размещена на официальном сайте ФНС России.

Далее вписываем сумму прописью и цифрами (поля 6 и 7). Прописью — с заглавной буквы, не сокращая слова «рубль» (например, "Двенадцать тысяч восемьсот рублей"). При написании цифрами сумму от копеек отделяем знаком равно (12 800=). Если прописбю после рублей указывается фраза "00 копеек", то налоговая сумма выглядит так: 12 800-00.

Обратите внимание, что с 2014 года суммы по налогам исчисляются в целых (полных) рублях. Согласно п. 6 ст. 52 НК РФ, сумма менее 50 копеек отбрасывается, а сумма более 50 копеек округляется до полного рубля. В связи с этим при уплате налога не может получиться суммы 13 700-30, потому что по правилам округления нужно указать 13 700= (или 13 700-00, если прописью указано 00 копеек).

В строках 60 и 102 прописываем ИНН, а также, КПП организации ("0" или головной). В полях 8, 9, 10, 11, 12 прописываем полное и сокращенное название предприятия, его расчетный счет, данные банка (БИК и номер корреспондентского счета).

.jpg)

Далее переходим к заполнению реквизитов получателя средств. Бухгалтер должен понимать, что налоговые платежи нужно перечислять в Казначейство России (ФНС России).

Брать реквизиты получателя транспортного налога нужно только из актуальных источников (на текущий 2026 год) — из приказов (постановлений, писем) уполномоченных органов или на сайте ФНС.

В поле 20 «Назначение платежа» указывают, что именно перечисляют — зарплаты, алименты, суммы по возмещению вреда. При уплате налогов это поле оставляют пустым.

Поле 22 «Код» мы тоже не заполняем. Здесь должен стоять код УИН из требования на уплату задолженностей, пеней и штрафов по расчетам с ИФНС и СФР. Мы уплачиваем налог добровольно, требования с кодом у нас нет, поэтому строку оставляют пустой.

Строку 23 оставляем пустой.

В поле 104 платежки нужно указать единый код бюджетной классификации (КБК). Отдельный КБК по данному налогу, показывающий, что платим именно транспортный налог для юридических лиц, указывается только в уведомлении об исчисленной сумме налога. Коды на 2026 год утверждены приказом Минфина России от 10.06.2025 № 70н.

Статья по теме: КБК единого налогового платежа с 2026 года КБК на каждый год устанавливает Минфин. Какие КБК используют в 2026 г.? Что поменялось в порядке уплаты с 2026 г., как это отразилось на КБК ЕНП и отдельных платежей? Ответы на эти и другие вопросы рассмотрим в материале далее. ПодробнееРядом, в полях 105 (ОКТМО), 106 (основание платежа), 107 (налоговый период), 108 (номер документа) и 109 (дата документа) указываем "0".

Поле 110 не заполняем.

Поле назначение платежа (поле 24) остается пустым.

Ниже в поле 44 при подаче платежки в банк на бумажном носителе нужно поставить печать организации (при наличии), а в поле 45 — подпись уполномоченного лица. Все остальные строки (62, 71 и 45) заполняет банк.

Скачать образец платежного поручения по транспортному налогу на 2026 год.

Что делать, если ошиблись в реквизитах?

Самая грубая ошибка в платежке — неверно указанные наименование банка получателя и (или) номер казначейского счета. В таких случаях деньги не поступают в российский бюджет. Обязанность по уплате налога, разумеется, будет считаться невыполненной, а на недоимку начислятся пени (исходя из ставки ЦБ РФ за каждый календарный день просрочки уплаты налога).

Пеня начисляется только в отношении суммы отрицательного сальдо единого налогового счета (ЕНС), сформированного в связи с неисполненной обязанностью по уплате транспортного налога. В 2026 году размер пени при просрочке в 1-30 дней составит 1/300 от ставки. Далее будет начисляться пеня исходя из 1/150 ставки ЦБ РФ (с 31-го по 90-й день просрочки), а потом — снова 1/300 (п. 5.1 ст. 75 НК РФ в ред. Закона № 425-ФЗ).

Также, нельзя оставлять без внимания ситуацию, когда в платежке ЕНП неверно указан (письмо ФНС России от 06.02.2023 № ЗГ-3-8/1441@):

- ИНН налогоплательщика.

В этом случае сумма транспортного налога, уплаченная с ошибочным ИНН плательщика, будет отнесена к невыясненным поступлениям. Соответственно, налоговый платеж надо будет уточнить. Для этого организации нужно представить в местную ИФНС соответствующее обращение в свободной форме.

Остальные ошибки в платежке ЕНП (в частности, неверно указанные КБК, название компании-налогоплательщика, банка плательщика) не являются существенными. Деньги все равно попадут на ЕНС. Например, бухгалтер ошибся в КБК. В этом случае уточнять платеж в ИФНС не надо. Потому что деньги и так поступят на ЕНС.

Если же бухгалтер компании указала не тот КБК по транспортному налогу в уведомлении об исчисленной сумме, тогда действуют таким образом.

Итоги

При заполнении платежного поручения по налогу на транспорт используйте достоверные и актуальные реквизиты. Из-за ошибки в наименовании банка получателя или (и) в номере казначейского счета деньги не попадут в бюджет (обязанность по уплате налога будет считаться невыполненной).