Уведомление об исчисленных суммах налогов и взносов: основные моменты

Бланк нового уведомления можно найти в приложении к Приказу ФНС от 02.11.2022 № ЕД-7-8/1047@.

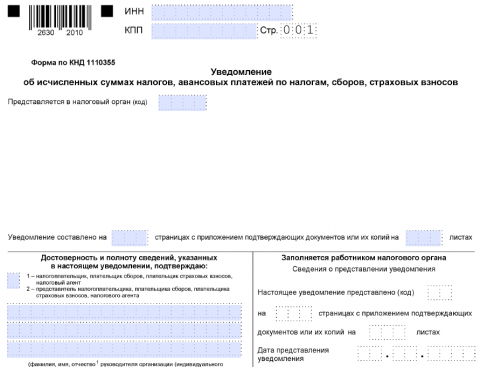

Форма состоит из двух частей – титульного листа и раздела «Данные». Вот в этот-то раздел с реквизитами платежа и его суммой обычно и закрадываются ошибки, которые необходимо скорректировать.

Корректируем уведомление: общее правило

Бланк по теме: Уведомление об исчисленных суммах налогов и взносов

Уведомление об исчисленных суммах налогов и взносов

В письме ФНС от 03.02.2023 № БС-3-11/1379@ сотрудники налоговой службы дают важные пояснения, касающиеся корректировки уведомления. В нем говорится о том, что, если в уже представленном уведомлении выявили ошибку, в ИФНС следует направить новое уведомление с исправленными реквизитами. При этом корректировке подлежат лишь данные, по которым были допущены неточности. Подавать исправляющий документ в налоговую можно как на бумажном носителе, так и в электронном виде.

Титульный лист корректировочного отчета заполняется в обычном порядке. На нем никаких пометок о том, что это исправленное уведомление, не делается.

Как заполнить уведомление, если в 2023 году вы доплачиваете платежи за отчетные периоды 2022 года, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Корректировке подлежат реквизиты, находящиеся в разделе «Данные». И здесь возможно два варианта развития событий в зависимости от того, в чем заключается ошибка.

Как исправить неправильную сумму в уведомлении

Это одна из самых распространенных ошибок: неправильно прописана сумма налогового отчисления. В этом случае все просто: нужно составить новое уведомление, указав в нем верную сумму. Сразу же, как только корректирующий документ попадет в базу ИФНС, неправильная сумма исходного уведомления автоматически заменится нужными цифрами.

Алгоритм действий при ошибочном указании суммы в исходном уведомлении выглядит так:

- создается новое уведомление;

- из исходного документа в этот документ переносятся несуммовые значения (КПП, КБК, ОКТМО, код периода, год);

- в строку «Сумма» вписываются верные цифры.

Пример: Бухгалтер ООО «Сфера» неправильно указал в уведомлении сумму налога – вместо 18500 вписал 18050. Пришлось подавать корректирующий документ, который выглядит так:

Как исправить ошибочные реквизиты

Если ошибка вкралась в несуммовые реквизиты, то придется в корректировочном уведомлении в разделе «Данные» заполнить два блока.

В первом блоке указывается информация из исходника (с допущенной в нем ошибкой), а по строке «Сумма» ставится «0». Таким образом, как бы обнуляются ошибочные сведения из первого уведомления. В следующий блок вписываются уже верные (исправленные) реквизиты с верной суммой.

Алгоритм действий при обнаружении ошибки в несуммовых данных таков:

- создается новое уведомление;

- в раздел «Данные» переносятся сведения из исходного уведомления (с ошибками), а по строке «Сумма» указывается «0»;

- в следующий блок вносятся верные данные – и реквизиты, и сумма.

Пример: Бухгалтер ООО «Сфера», заполняя уведомление, допустил ошибку – неправильно указал КБК перечисления. Пришлось следом за исходным документом подать корректирующий.

Итоги

Итак, при обнаружении ошибок в исходнике необходима корректировка уведомления об исчисленных суммах налогов и взносов. Исправляющий отчет оформляется на том же бланке, что и первоначальный, и может быть сдан в ИФНС как в бумажном, так и в электронном виде. Если неправильно прописана сумма, просто формируется новое уведомление с верными цифрами и реквизитами. Если же ошибочно были указаны несуммовые показатели, то действуют по-другому. В раздел «Данные» сначала вносятся реквизиты с ошибкой из исходника, а по строке «Сумма» при этом проставляется «0». Следующий же блок заполняется уже верными показателями – как суммовыми, так и несуммовыми.