Изменения с 2025 года

Статья по теме: Как узнать реквизиты ЕНС в 2025 году По закону, применяется обновленный порядок уплаты бюджетных платежей. Налогоплательщики перечисляют деньги на единый казначейский счет (ЕНС) по соответствующим реквизитам. В статье расскажем о том, как заполнять платежки для перечисления ЕНП, приведем реквизиты ЕНС в 2025 году. ПодробнееКБК – важный реквизит, который указывают в платежном документе на уплату. При помощи данного реквизита можно точно идентифицировать тот либо иной бюджетный платеж. Узнать, что уплачено: какой именно налог, какой взнос либо сбор.

В 2025 г. почти по всем налогам (взносам) осуществляется единый платеж (ЕНП), который не требует указания отдельного КБК при уплате бюджетных платежей. Заполняя платежку для перечисления одной суммы на ЕНС, предназначенной для погашения налогов, взносов, в том числе указывают специальный единый (общий) КБК ЕНП, а также:

- название, реквизиты плательщика и получателя;

- сумму, перечисляемую на ЕНС.

Все деньги поступают на общий счет – ЕНС, далее их распределяет (списывает) в определенной последовательности по платежам ИФНС. Основанием для распределения (списания) являются декларации, уведомления об исчисленных суммах (авансов, налогов, взносов).

Подробнее о порядке уплаты налогов (страховых взносов, сборов, пеней), зачета, возврата с 1 января 2025 г. рассказали эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Путеводитель.

Что с остальными КБК

Несмотря на применение ЕНП, коды, введенные с 2025 г. Минфином (приказ № 85н), не теряют своей значимости. Как и раньше, КБК определенных налогов сохраняются – их указывают в отчетности, уведомлениях, использовать при зачете ЕНП в счет конкретного налога, взноса. Указывать соответствующие коды КБК в платежках следует только для уплаты взносов на травматизм (в СФР), некоторых видов госпошлины и НДФЛ с выплат иностранцам с патентом.

Таким образом, все КБК и в 2025 г. сохраняются. Схема их применения является следующей:

- Налогоплательщик заполняет уведомление об исчисленной сумме налога, указывает в нем соответствующей КБК по налогу и отправляет его в ИФНС — только по налогам, когда налоговая декларация подается позже, чем срок уплаты авансового платежа. В платежке по страхвзносу на травматизм указывается отдельный КБК (она направляется в СФР).

- Налогоплательщик перечисляет ЕНП на ЕНС (простыми словами – пополняет свой единый налоговый счет).

- Если платежка с единым КБК на перечисление ЕНП была заполнена верно (а именно правильно заполнены такие пункты, как ИНН налогоплательщика, № счета Федерального казначейства и наименование банка получателя единого платежа), то вся сумма поступает именно на ЕНС. Причем, если в платежке ЕНП неправильно указан КБК, ОКТМО или налоговый период, деньги все равно зачислят на ЕНС.

- ИФНС распределяет (списывает) поступившую сумму на уплату бюджетных платежей. При этом налоговая, чтобы исключить ошибки и беспорядок, отображает начисление и уплату определенного налога по соответствующему КБК. взятому из уведомления об исчисленной сумме налога (сбора, взноса), декларации.

Перечисление ЕНП производится по одному КБК, а операции, касающиеся начислений и уплаты в рамках ЕНС, проводятся в разрезе актуальных КБК.

Важно! Летом 2024 года был издан приказ Минфина от 10.06.2024 № 85н. В нем установлены коды КБК, которые будут действовать в плановых периодах 2025-2027 годов.

Таблица новых КБК на 2025 год

Для перечисления суммы ЕНП на ЕНС в платежке следует записывать универсальный код — 182 0 10 61201 01 0000 510.

Самозанятые могут уплачивать налог в составе единого платежа ЕНП.

Когда налогоплательщик перед уплатой налогов подает уведомление об исчисленной сумме (в установленных законом случаях), ему нужно указывать в них отдельные КБК.

Актуальные данные по налогам:

| Вид платежа | Основной платеж |

| Налог на прибыль | 182 1 01 01011 01 1000 110 (фед. бюджет) |

| 182 1 01 01012 02 1000 110 (регион. бюджет) | |

|

182 1 01 01040 01 1000 110 (с дивидендов от организаций из РФ - российским компаниям) |

|

| НДС (кроме налога с импортных товаров) | 182 1 03 01000 01 1000 110 |

| НДС с товаров, ввозимых в РФ из Белоруссии, Казахстана |

182 1 04 01000 01 1000 110 |

| Налог на имущество организации, не входящее в Единую систему газоснабжения (ЕГС) | 182 1 06 02010 02 1000 110 |

| Налог на имущество из ЕГС |

182 1 06 02020 02 1000 110 |

| УСН | 182 1 05 01011 01 1000 110 (Доходы) |

| 182 1 05 01021 01 1000 110 (Доходы минус расходы, минимальный налог) | |

| ЕСХН | 182 1 05 03010 01 1000 110 |

| НДФЛ | 182 1 01 02010 01 1000 110 (у налогового агента, исключение – дивиденды, а также

доходы, в отношении которых исчисление и уплата налога осуществляются в соответствии со ст. 227, 227.1, 228 НК РФ) |

|

|

| 182 1 01 02080 01 1000 110 (доходы, облагаемые 15 %, помимо дивидендов) | |

| Транспортный налог (с организаций) | 182 1 06 04011 02 1000 110 |

| Земельный налог | 182 1 06 06031 03 1000 110 (в границах

внутригородских муниципальных образований городов федерал. значения Москвы, СПб Севастополя) |

| 182 1 06 06032 04 1000 110 (ГО без внутригор. деления) | |

| 182 1 06 06032 11 1000 110 (ГО с внутригор. делением) | |

| 182 1 06 06032 12 1000 110 (внутригор. районы) | |

| 182 1 06 06033 05 1000 110 (межселенные терр-и) | |

| 182 1 06 06033 10 1000 110 (поселение сельского типа) | |

| 182 1 06 06033 13 1000 110 (поселение городского типа) | |

| 182 1 06 06032 14 1000 110 (муниципальный округ) | |

| Торговый сбор | 182 1 05 05010 02 1000 110 |

| Налог на сверхприбыль (обеспечительный платеж) | 182 1 01 03000 01 1000 110 |

Причем, в связи с введением с 2025 г. прогрессивной шкалы по НДФЛ и введением 5 налоговых ставок Минфин РФ выставил на общественное обсуждение поправки к КБК на 2025 год. Можно выделить несколько изменений для НДФЛ с доходов сотрудников.

Предлагают использовать коды (в том числе и добавить новые КБК по НДФЛ):

.jpg)

К этим кодам КБК слева тоже надо добавлять адресата платежа (ФНС), то есть код "182".

Что касается отдельных кодов КБК для пеней и штрафов по налогам (сборам, взносам), уплачиваемым в ИФНС, то налогоплательщиком они нигде не указываются. Их должна знать только налоговая.

В общем порядке, пени и штрафы по налогам (сборам, взносам в ИФНС) оплачиваются по платежке ЕНП с единым КБК 182 0 10 61201 01 0000 510.

Актуальные данные по взносам:

| Страховые взносы (наименование) | Основной платеж |

| ОПС, ОМС и ВНиМ |

За периоды, истекшие до 2023 года (за расчетные периоды с 1 января 2017 года по 31 декабря 2022 года)

За периоды 2025 года уплачивайте взносы за сотрудников (по единому тарифу) на код: 182 1 02 01000 01 1000 160 |

| Взносы на страхование от травматизма (уплачиваются в СФР) | 797 1 02 12000 06 1000 160 |

| Фиксированные взносы, которые ИП платит за себя | 182 1 02 02000 01 1000 160 |

| Взносы, которые ИП платит при доходе свыше 300 тыс. р. | 182 1 02 03000 01 1000 160 |

| Взносы на медицинское страхование в фиксированном размере, уплачиваемые получателями пенсии за выслугу лет или пенсии по инвалидности в соответствии с Законом от 12.02.1993 № 4468-1 | 182 1 02 02030 08 0000 160 |

| Взносы на пенсионное страхование с выплат сотрудникам, которые подлежат по международным договорам отдельным видам обязательного социального страхования | 182 1 02 15010 06 0000 160 |

| Взносы на страхование на случай ВНиМ с выплат сотрудникам, которые подлежат по международным договорам отдельным видам обязательного социального страхования | 182 1 02 15020 06 0000 160 |

| Взносы на медицинское страхование с выплат сотрудникам, которые подлежат по международным договорам отдельным видам обязательного социального страхования | 182 1 02 15030 08 0000 160 |

КБК в платежках нужно указывать также для платежей (бюджетных, фискальных), которые не подпадают под действие новой системы расчета (т. е. ЕНП). Например, при уплате административного штрафа.

Уплата штрафа за несдачу отчетности в СФР производится по КБК 797 1 16 07090 06 0000 140.

Важно! Налог на сверхприбыль не входит в состав ЕНП и при определении размера совокупной обязанности не учитывается.

Где указывать КБК налогов и взносов

Статья по теме: Платежное поручение по ЕНП в 2026 году Платежное поручение по ЕНП заполняйте в соответствии с обновленным в последние годы законодательством РФ. Как правильно заполнить единую платежку по налогам в 2026 году? Какие нюансы при этом нужно учесть? Ответы на эти и другие вопросы рассмотрим в материале далее. ПодробнееПравила уплаты предусматривают один вариант предупреждения ИФНС о платежах, по которым нужно будет распределять деньги из ЕНС. Он необходим и используется только в том случае, если декларация по платежу сдается позже, чем нужно уплатить. Например, сюда можно отнести авансы по УСН, имущественному, транспортному либо земельному налогу. Вариант только один:

- Подача уведомлений о конкретных исчисленных суммах.

Благодаря таким уведомлениям ИФНС своевременно и в полном объеме списывает средства налогоплательщиков. Таким образом производятся все расчеты с бюджетом.

Уведомление в ИФНС об исчисленных суммах и КБК

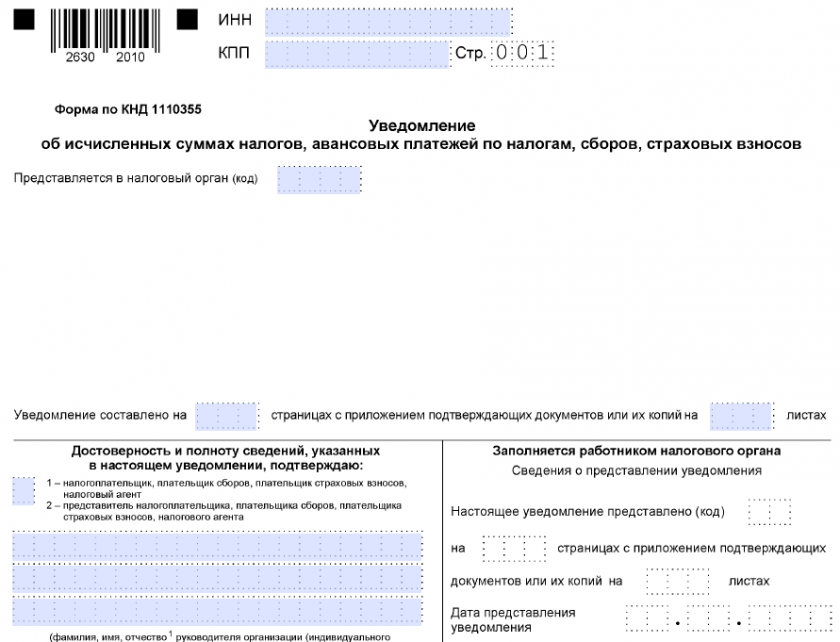

Для уведомлений введена специальная форма (КНД 1110355). Она представлена в Приложении 1 к приказу ФНС № ЕД-7-8/1047@ от 02.11.2022 (в ред. от 16.01.2024):

Бланк по теме: Уведомление об исчисленных суммах налогов и взносов

Уведомление об исчисленных суммах налогов и взносов

Данная форма уведомления предназначена для ИП и юрлиц. Она содержит 5 реквизитов: КПП, ОКТМО, соответствующий КБК, отчетный период и сумму платежа. Подавать уведомление в ИФНС нужно по:

- НДФЛ (агентский).

- Имущественному налогу для юрлиц.

- Транспортному и земельному налогам организации.

- Налогу на прибыль для налоговых агентов.

- Упрощенке.

- ЕСХН.

- Страхзносам в ИФНС.

Способы подачи: на бумаге (при среднесписочной численности за предшествующий календарный год не более 100 чел.), в электронном виде через личный кабинет компании (ИП) на сайте ФНС (для компаний — с подписью УКЭП, а для ИП — с неквалифицированной ЭП) либо посредством ТКС.

Подавать такое уведомление следует в ИФНС до 25-го числа месяца, в котором нужно уплатить соответствующий налог либо аванс, взнос.

Налоговые агенты по НДФЛ представляют уведомление дважды в месяц, а именно:

| Срок представления уведомления | За какой отчетный период |

|---|---|

| Не позднее 25-го числа текущего месяца | С 1 по 22 число текущего месяца |

| Не позднее 3-го числа следующего месяца | С 23 числа текущего месяца по последнее число месяца |

| За отчетный период с 23 декабря по 31 декабря | До последнего рабочего дня года |

Исключение: на протяжении периода налог на имущество организации не меняется. Поэтому можно подать в ИФНС одно уведомление, охватывающее все сроки уплаты, т. е. сразу на год вперед.

Коды периодов и КБК для уведомлений можно посмотреть тут.

Важно! Несдача уведомления (КНД 1110355) либо несвоевременная сдача приведет к тому, что деньги в бюджет не распределят, а это в свою очередь станет причиной начисления пени.

Образец уведомления по НДФЛ, который удерживает налоговый агент

Допустим, налогоплательщик уведомляет ИФНС о сумме НДФЛ (8 000 р.) за период с 01.01.2025 по 22.01.2025. Тогда в уведомлении проставляется соответствующий код: 18210102010011000110. Фрагмент заполнения с условными данными:

.jpg)

Страховая и налоговая отчетность и КБК

В 2025 г. бухгалтеры по-прежнему обязаны указывать в соответствующей отчетности КБК. Причем, если в декларации либо расчете не будет КБК, ИФНС такую отчетность не примет. На основании сведений из деклараций и расчетов, представленных с соответствующими кодами (КБК), ИФНС списывает деньги для погашения платежей.

Напомним: для сдачи отчетности установлен один общий крайний срок – 25-е число месяца. 6-НДФЛ за год сдают до 25.02, а в остальных случаях (за квартал, полугодие и 9 мес.) – до 25-го числа месяца, который идет вслед за периодом.

Итоги

В 2025 году все платежи в бюджет перечисляйте в составе единого налогового платежа на единый КБК. Отдельные коды применяются при уплате «несчастных» взносов, штрафов за опоздание с отчетностью в Соцфонд и некоторых других платежей.