Что сдавать вместо СЗВ-М в 2024 году?

Все работодатели, у которых есть сотрудники, работающие по трудовым и гражданско-правовым договорам, должны вместо СЗВ-М в 2024 году сдавать новый отчет. Он называется, как мы уже сказали выше, Персонифицированные сведения о физических лицах.

Вместо отчета СЗВ-М в 2024 году новую форму должны сдавать в ИФНС:

- организации;

- ИП, а также главы КФХ с работниками;

- лица, занимающиеся частной практикой, у которых есть работники (адвокаты, нотариусы и др.);

- физлица - не ИП, производящие выплаты (вознаграждения) физическим лицам.

ИП, главы КФХ и частнопрактикующие лица, у которых нет работников, а также страхователи на АУСН отчет "Персонифицированные сведения о физлицах" не сдают!

Статья по теме: Персонифицированные сведения о физических лицах: вид отчетности с 2025 года Персонифицированные сведения о физических лицах - отчет, который сдают все работодатели. Еще 2 года назад он пришел на смену форме СЗВ-М. Его нужно сдавать не в СФР, а в ФНС. Что это за форма, как ее заполнить и представить в ИФНС? ПодробнееНа кого нужно подавать отчет вместо СЗВ-М в 2024 году

В новый отчет нужно включать данные всех сотрудников, которые числились в отчетном месяце, в том числе данные уволенных и не получавших выплат (на законных основаниях). Если человек работал, как исполнитель по ГПД, но ему пока ничего не платили, то по нему тоже подают сведения.

Таким образом, новый отчет сдают даже при отсутствии начислений, выплат в соответствующем месяце (если это было в соответствии с законодательством РФ)!

Также, нужно представлять данные по директору – единственному учредителю, с которым заключен либо не заключен трудовой договор. Последнее следует из позиции Минфина, которая свидетельствует о том, что глава компании – единственный учредитель считается застрахованным даже при отсутствии договора.

Способы и срок сдачи нового отчета вместо СЗВ-М в 2024 году

Подавать ежемесячно персонифицированные сведения нужно в ИФНС. Если работников 10 человек и менее, то отчет примут как в электронном виде, так и на бумажном носителе. Если больше 10 человек, то только в электронном виде. Основание: п. 10 ст. 431 НК РФ.

ВНИМАНИЕ! Для сдачи электронной версии потребуется подпись УКЭП.

Статья по теме: Проверяем электронную подпись в 2024 году Документ, который заверен электронной подписью (ЭП), имеет юридическую силу при условии, что он заверен действительной ЭП. При отправке такого документа через оператора ЭДО подлинность, действительность ЭП проверяется автоматически. Но при отправке его вне системы ЭДО проверять ее при необходимости нужно самостоятельно. ПодробнееКрайний срок сдачи персонифицированных сведений: до 25 каждого месяца, следующего за соответствующим отчетным (п. 7 ст. 431 НК РФ). Если этот срок выпадет на выходной, праздник, то его сдвигают по общим правилам на следующий первый рабочий день. Таким образом, в 2024 году крайние сроки сдачи будут следующими (с учетом переносов):

.jpg)

Причем, согласно позиции Минфина РФ и письму ФНС России от 28.03.2023 № БС-4-11/3700@, Персонифицированные сведений о физлицах содержат показатели, идентичные показателям разд. 3 «Персонифицированные сведения о застрахованных лицах» формы РСВ (Ф. И. О., СНИЛС, сумма выплат и иных вознаграждений).

В итоге, при представлении разд. 3 в составе РСВ за 1 квартал, полугодие, 9 месяцев и год представлять Персонифицированные сведения о физлицах за третий месяц каждого квартала (то есть за март, июнь, сентябрь и декабрь соответственно) необязательно.

Что собой представляет новый отчет и как его заполнить?

Бланк по теме: Персонифицированные сведения о физических лицах с 2025 года

Персонифицированные сведения о физических лицах с 2025 года

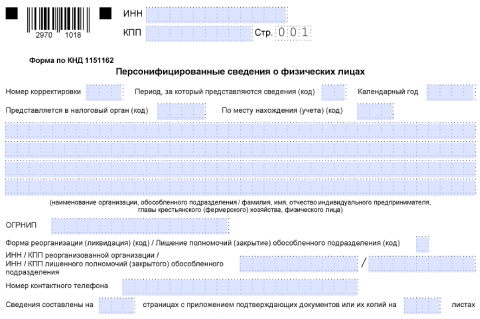

Форма Персонифицированных сведений о физлицах (КНД 1151162) введена приказом ФНС от 29.09.2022 № ЕД-7-11/878@ (в ред. от 29.09.2023):

Это двухстраничный бланк, который состоит из:

- титульного листа (стр. 1);

- персональных данных физлиц и выплаченных им суммах (стр. 2).

Порядок заполнения расчета представлен в Приложении 4 к указанному выше приказу ФНС.

На что обратить внимание при заполнении персонифицированных сведений?

Титульный лист:

- реквизиты ИП, организации можно уточнить через сервис налоговой службы «Предоставление сведений из ЕГРЮЛ/ЕГРИП»;

- № корректировки при подаче первичного отчета за месяц: «0--», либо «1--, 2--, 3--…», если сведения корректируются;

- календарный год — это год, за который представляют сведения по работникам;

- код ИФНС можно уточнить через сервис налоговой службы «Определение реквизитов ИФНС…»;

- наиболее часто используемые коды для поля «По месту нахождения (учета)» — «120» (по месту жительства ИП), «214» (по месту нахождения рос. компании), «124» (по месту жительства члена, главы КФХ) и др.;

- в блоке подтверждения достоверности, полноты подаваемых сведений — значение «1» проставляют, если подписывает отчет ИП (его Ф. И. О. не указывают) либо глава организации (его Ф. И. О. указывают), а «2» проставляют, если его подписывает представитель, действующий по доверенности, т. е. физлицо (полностью указывают его Ф. И. О.) либо юрлицо (полностью указывают Ф. И. О. главы компании-представителя и наименование данной организации).

Вторая страница (сведения физлиц):

- при сдаче первичного отчета стр. 010 не заполняйте.

Подробно о порядке заполнения наши эксперты рассказали в этом материале.

Образец заполнения сведений вместо СЗВ-М в 2024 году подготовили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой информации, то бесплатно получите пробный демодоступ.

.jpg) Скачать образец в «КонсультантПлюс»

Скачать образец в «КонсультантПлюс»

Как скорректировать отчет (исправить ошибки)

Если в персонифицированных сведениях, которые уже сданы в ИФНС, обнаружатся ошибки, их можно исправить. Для этого нужно оформить корректирующий отчет, на титуле которого в поле «№ корректировки» обязательно следует указать «1--». Тут же нужно записать код периода (соответствующего месяца), за который корректируются сведения.

Особенности заполнения:

- В корректирующую версию включать нужно только тех сотрудников, чьи данные меняют, исправляют (ИНН, СНИЛС, сумму выплат).

- Допускается корректировка суммы выплат, аннулирование неверных личных данных сотрудника, а также корректировка данных работника.

Корректирующий отчет нужно успеть сдать до подачи РСВ за тот отчетный период, на который приходится соответствующий месяц! Ошибки в Перссведениях, обнаруженные после сдачи РСВ, исправляют, корректируя разд. 3 расчета.

Пример заполнения корректирующего отчета

Допустим, в первичном отчете, который уже сдан, ИП неверно указал сумму выплат, произведенных работнице (записано «120 000», а нужно «130 000»).

В этом случае указывают: № корректировки «1--», на второй странице данные сотрудницы оставляют те же, меняют только сумму произведенных ей выплат. То есть записывают уже «130 000». При данной ошибке код "1" по строке 010 проставлять не надо.

Штраф за нарушение срока сдачи формы вместо СЗВ-М

За нарушение сроков сдачи Персонифицированных сведений в 2024 году можно получить штраф. Величина санкции: 200 руб. (ст. 126 НК РФ).

Итоги

Изменения в СЗВ-М в 2024 году значительные. Формуляр с 2023 года больше не сдается. Вместо СЗВ-М в 2024 году сдается новая форма: Персонифицированные сведения о физических лицах.