Какие КБК установлены для НДФЛ

С 2025 года в связи с введением прогрессивной ставки по НДФЛ были введены новые коды бюджетной классификации. Эти КБК следует указывать в уведомлении об исчисленных суммах налогов и взносов и в отчетности по НДФЛ:

Юрлица и ИП, выплачивающие физлицам доходы, при заполнении уведомления, а также формы 6-НДФЛ, используют следующие КБК:

| КБК | Процентна ставка налога | Сумма налога | Период | Налоговая база по НДФЛ |

| 1821 01 02010 01 0000 110 | 13% | до 312 тыс. руб | с 01.01.2025 | до 2,4 млн. руб. |

| до 650 тыс. руб | до 31.12.2024 | до 5 млн. руб. | ||

|

182 1 01 02080 01 1000 110

|

15% | до 312 тыс. руб | с 01.01.2025 | от 2,4 млн. руб. до 5 млн. руб. |

| до 650 тыс. руб | до 31.12.2024 | свыше 5 млн. руб. | ||

|

182 1 01 02150 01 1000 110 |

18% | более 702 тыс. руб. | с 01.01.2025 | от 5 млн. руб. до 20 млн. руб. |

|

182 1 01 02160 01 1000 110 |

20% | более 3 402 тыс. руб. | от 20 млн. руб до 50 млн. руб. | |

|

182 1 01 02160 01 1000 110 |

22% | более 9 402 тыс. руб. | свыше 50 млн. руб. |

Также применяются следующие КБК по НДФЛ:

| НДФЛ с: | Ставка 13% | Ставка 15% |

| районных коэффициентов и надбавок | 182 1 01 02210 01 1000 110 | 182 1 01 02230 01 1000 110 |

| дивидендов резидентам | 182 1 01 02130 01 1000 110 | 182 1 01 02140 01 1000 110 |

| дивидендов нерезидентам | не применяется | 182 1 01 02010 01 1000 110 |

После перехода на единый платеж КБК для уплаты пени по НДФЛ можно не знать, поскольку их не уплачивают отдельной платежкой. Пени списываются с ЕНС автоматически после уплаты НДФЛ, задолженности и текущих обязательных платежей. Если денег на едином счете не хватает, следует перечислить необходимую сумму на ЕНС так же, как единый платеж, то есть на КБК 182 01 06 12 01 01 0000 510, отражать в платежке, что перечисляются пени, не требуется.

Какие КБК установлены для налогов, страховых взносов, сборов, пеней и штрафов по ним, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

КБК в платежном поручении

При оформлении платежного поручения на перечисление НДФЛ необходимо указывать соответствующий бюджетный код. Значение КБК зависит от категории плательщика и вида доходов, на которые налог начислен. Конкретный код по НДФЛ обязательно указывается в уведомлении об исчисленной сумме налога. Поэтому важно разобраться, какие КБК указывать по НДФЛ в 2025 году.

Бланк по теме: Уведомление по НДФЛ с 2025 годаКБК утверждены Приказом № 85н от 10.06.2024. Код состоит из 20 разрядов, в которых:

- разряды 1–3 отражают код администратора бюджетных доходов;

- разряды 4-17 обозначают вид и подвид дохода.

Основным КБК для уплаты налогов и взносов в составе ЕНП, а также штрафных санкций и пеней по ним является КБК, который действует для единого платежа - 182 01 06 12 01 01 0000 510. Он установлен в Приложении № 4 к Приказу № 85н.

КБК НДФЛ в 2026 году в уведомлении для предпринимателей

Если ИП применяет систему налогообложения, при которой ему нужно уплачивать НДФЛ с доходов от коммерческой деятельности, для перечисления налога следует использовать следующие коды бюджетной классификации:

| КБК | Сумма налога (тыс. руб.) | Налоговая база (млн. руб. в год) |

| 182 1 01 02020 01 1000 110 | до 312 | до 2,4 |

| 182 1 01 02021 01 1000 110 | более 312 | свыше 2,4 до 5 |

| 182 1 01 02022 01 1000 110 | более 702 | свыше 5 до 20 |

| 182 1 01 02023 01 1000 110 | 3 402 | свыше 20 до 50 |

| 182 1 01 02024 01 1000 110 | 9 402 | свыше 50 |

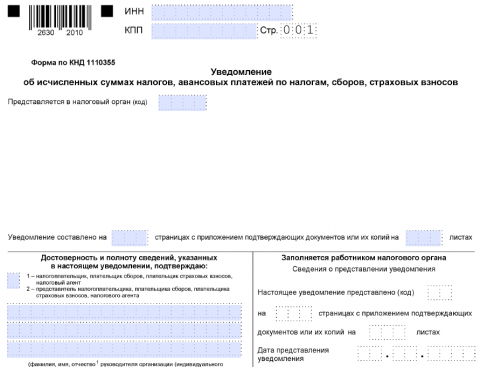

Как заполнить уведомление по НДФЛ

Форму документа утвердили Приказом № ЕД-7-8/1047@ от 02.11.2022, рекомендации по его заполнению содержатся в Приложении № 2 к Приказу.

Заполняют его в следующем порядке.

Бланк по теме: Уведомление об исчисленных суммах налогов и взносов

Уведомление об исчисленных суммах налогов и взносов

- В соответствующих полях указывают ИНН и КПП (только для организаций). Российские организации, в том числе крупнейшие налогоплательщики, в пятом и шестом разрядах приводят цифры «01».

- На титульном листе отражают код налоговой инспекции органа, в которую направляют уведомление.

- В разделе «Данные» отражают сведения о размере перечисляемого налога и реквизиты платежа: КПП, ОКТМО, КБК, отчетный период, месяц, год.

- В поле «КПП» приводят тот же код, который указан в отношении этой суммы в расчете 6-НДФЛ. Не нужно заполнять это поле ИП.

- В поле код по ОКТМО указывают для территории, на которой средства мобилизуются.

- В соответствующем поле уведомления приводят нужный КБК НДФЛ в соответствии с Приказом № 85н для распределения ЕНП в счет уплаты налога.

- Сумму перечисляемого налога отражают в соответствующем поле.

- В первую часть поля «Отчетный период» внести нужно кодовое обозначение периода, содержащееся в Приложении № 2. В другой части этого поля указывают номер, соответствующий месяцу в последнем квартале отчетного (налогового) периода. В поле «Отчетный год» приводят налоговый период, например «2025».

Уведомление о перечисляемом НДФЛ с дивидендов заполняют аналогичным образом. КБК НДФЛ в уведомлении отражают в соответствии с рекомендациями по заполнению.

Если вы ошиблись в КБК при заполнении уведомления по НДФЛ, сдайте корректировку.

Нюансы корректировки КБК в уведомлении по НДФЛ в 2025, узнайте в Типовой ситуации от «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ. Это бесплатно.

Статья по теме: Двойные уведомления по НДФЛ в 2026 году В 2026 году работодатели обязаны направлять в налоговый орган уведомления о начисленных и удержанных за соответствующий период суммах налога. Это позволяет средства, поступившие на единый налоговый счет, правильно распределять. В уведомлении отражена сумма налога, начисленного и удержанного за конкретный период, и реквизиты платежа. Причем налоговые агенты по НДФЛ обязаны подавать двойные уведомления по НДФЛ. ПодробнееКак оформить уведомление по обособленному подразделению

Уведомление направлять следует не по каждому подразделению, а по всей организации в целом. Поэтому в соответствующем поле указывают КПП, который присвоен при постановке в ИФНС на учет самого юрлица.

В разделе «Данные» следует заполнить некоторые части полей 1-6 по НДФЛ с выплат, которые перечисляла головная организация и каждое ОП, в них вносят соответствующие КПП и ОКТМО по адресу нахождения подразделения.

Если несколько ОП находятся в одном муниципалитете и отчетность предоставляют через одно из них, следует обобщить данные об НДФЛ с выплат, перечисленных всеми этими ОП.

Как подать уведомление по НДФЛ

Уведомление о перечисляемом налоге предоставить нужно так же, как и уведомления по другим налогам. Сделать это следует в определенные НК РФ сроки, а именно:

- по удержанным суммам с 23-го по заключительное число прошлого месяца уведомление направляют по 3-е число нынешнего месяца;

- по налогу, который удержан с 1-го по 22-е число нынешнего месяца, направить в ИФНС уведомление необходимо по 25-е число данного месяца;

- об удержанной с 23 по 31 декабря сумме инспекцию уведомляют до заключительного рабочего дня года.

По обособленным подразделениям направляют уведомление в налоговую инспекцию по месту расположения организации или по месту, где она числится как крупнейший налогоплательщик.

То есть уведомление по НДФЛ в течение года следует подавать два раза в месяц, а в декабре - три. Если в соответствующем периоде НДФЛ не был исчислен и удержан, за этот период уведомлять инспекцию не требуется. Если уведомление не направить в установленный срок, налоговый орган не сможет зачесть ЕНП в счет уплаты налога и начислит плательщику пени.

Итоги

Указываемый в уведомлении КБК по НДФЛ в 2026 году зависит от категории плательщика, суммы и вида доходов, с которых налог начислен.